Группа "Дарс-девелопмент" специализируется на строительстве жилых, промышленных, торговых и инфраструктурных объектов в Ульяновске, Волгограда, Уфе, Москве и Хабаровске. По объемам ввода жилья входит в top-45 застройщиков России.

В начале сентября компания планирует разместить свой дебютный выпуск облигаций со следующими характеристиками:

- Объём выпуска: не более 1 млрд. руб.

- Срок обращения: 2 года.

- Квартальные выплаты купона.

- Ориентир купона: 15.5-16%

- Ориентир эффективной доходности: 16.42-16.99%.

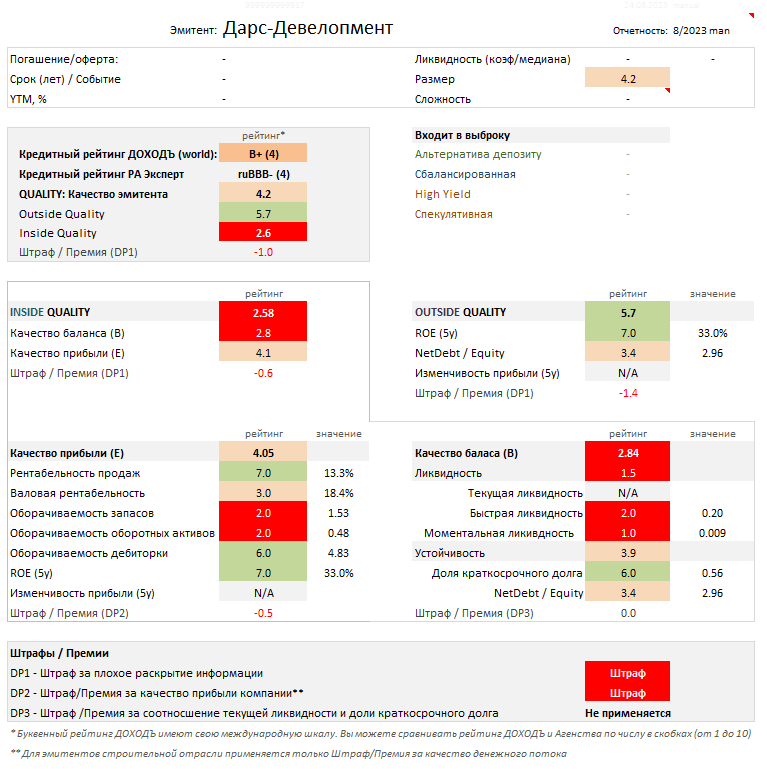

Кредитный рейтинг:

- РА Эксперт: ruBBB- (4 из 10)

- ДОХОДЪ: B+ (4 из 10)

Общее качество эмитента - "ниже среднего" (4.2/10) – Основная проблема эмитента сейчас - это низкие показатели быстрой ликвидности, которые он, вероятно, в том числе и решает, выходя на рынок публичного долга. Эффективность пока позволяет увеличивать долг, но он довольно большой относительно отрасли. Также мы не видим большой истории результатов деятельности, что ухудшает общий профиль риска компании.

Общая оценка качества бизнеса (Outside Quality) – «Выше среднего» (5.7/10) - Относительно высокий долг компенсируется эффективностью, но в полной мере бизнес-модель компании оценить сложно из-за короткой истории отчетности по МСФО (непонятна способность компании получать стабильную прибыль).

Качество баланса и прибыли (Inside Quality) – «низкое» (2.58/10.0)

- Качество прибыли - "низкое" (4.05/10) - Базовые показатели качества прибыли выглядят хорошо для строительной отрасли, но финальный рейтинг ниже, чем мог бы быть за счет отсутствия возможности расчета изменчивости прибыли и штрафа за отрицательный операционный денежный поток. Последний имеет выраженный паттерн для быстро растущей компании и несет соотвевующие этому риски.

- Качество баланса - "низкое" (2.84/10.0) - Ликвидность не в полной мере балансируется с устойчивостью ("болезнь роста"). Наращивание долга может решить эту проблему, если компания будет правильно балансировать рост с устойчивым развитием (улучшать структуру капитала и заемных средств, а не только расти).

Оценка доходности - немного завышена

При доходности около 16.5% этот выпуск облигаций Дарс-Девелопмент не будет иметь лучших сравнимых альтернатив. Двухлетние бумаги Глоракс (RU000A1053W3, YTM 15.75%) наиболее близкий аналог, как по размеру бизнеса, так и по качеству. При этом, хотя Глоракс и имеет более низкое качество и более высокий долг, показывает более высокую эффективность и стабильность прибыли (ее можно посчитать).

Поэтому мы полагаем, что дебютный выпуск облигаций Дарс-Девелопмент должен иметь некоторый дисконт к Глораксу, но, скорее всего, не на столько высокий.

Эти облигации Дарс-Девелопмент не попадут ни в одну из наших базовых выборок из-за низкого качества эмитента, но могут быть неплохим выбором для диверсификации большого универсального или агрессивного портфеля облигаций с небольшим весом.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

Читайте также:

и еще десятки полезных публикаций в нашем канале Telegram. Вот тут есть полный гид по каналу.