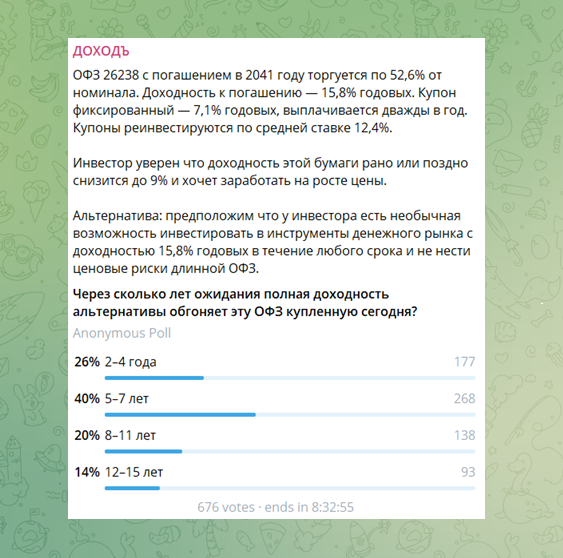

ОФЗ 26238 с погашением в 2041 году торгуется по 52,6% от номинала. Доходность к погашению — 15,8% годовых. Купон фиксированный — 7,1% годовых, выплачивается дважды в год.

Инвестор уверен что доходность этой бумаги рано или поздно снизится до 9% и хочет заработать на росте цены.

Альтернатива: предположим что у инвестора есть необычная возможность инвестировать в инструменты денежного рынка с доходностью 15,8% годовых в течение любого срока и не нести ценовые риски длинной ОФЗ. Купоны реинвестируются по средней ставке 12,4% — среднее между текущей (15,8%) и целевой (9%).

Через сколько лет ожидания полная доходность альтернативы обгоняет эту ОФЗ купленную сегодня?

А) 2–4 года Б) 5–7 лет В) 8–11 лет Г) 12–15 лет

Правильный ответ: В — от 8 до 11 лет (точнее ~9,7 лет)

Большинство отвечает Б - от 5 до 7 лет. Интуитивно кажется что если снижения ставок придётся ждать много лет преимущество длинной ОФЗ исчезнет. Но расчёт показывает неожиданную картину: даже ожидание почти в 10 лет ещё не делает альтернативу выгоднее. Огромный дисконт к номиналу даёт инвестору неожиданно много времени.

Решение

Для расчёта используем упрощение: предполагаем что снижение доходности с 15,8% до 9% происходит одномоментно в конце каждого года ожидания. В реальности ставки снижаются постепенно — но это допущение позволяет честно сравнить две стратегии в любой точке времени и не меняет главного вывода.

Для каждого года ожидания N считаем два числа:

- Итог ОФЗ = новая цена при YTM 9% + накопленные купоны с реинвестированием по 12,4% годовых

- Итог альтернативы = 526 руб. × (1 + 15,8%)^N

Новую цену ОФЗ считаем через точное дисконтирование всех оставшихся полугодовых купонов (35,5 руб.) и номинала по ставке 4,5% за период (9%/2). Купоны ОФЗ реинвестируются каждые полгода по ставке 6,2% за период (12,4%/2). Доходы от альтернативы реинвестируются по той же ставке 15,8% — в соответствии с условием задачи. Это создаёт осознанную асимметрию в пользу альтернативы — и даже при таком раскладе ОФЗ держится почти 10 лет.

Дисконт огромный — но есть проблема

При снижении YTM с 15,8% до 9% цена ОФЗ 26238 вырастает с 526 до примерно 845 руб. — это +61% к вложенным деньгам.

Откуда берётся такой рост? Здесь работает дюрация — мера чувствительности цены облигации к изменению ставок. У ОФЗ 26238 дюрация около 7 лет: при снижении доходности на 1 п.п. цена вырастает примерно на 6,6%. При снижении на 6,8 п.п. (с 15,8% до 9%) линейное приближение даёт около +45% — но из-за выпуклости облигации реальный рост оказывается больше: +61% к цене покупки.

Кажется что после такого бонуса альтернативе уже не догнать. Но пока ставки остаются высокими ОФЗ платит инвестору лишь 13,5% живыми деньгами (71 руб. купонов на вложенные 526 руб.) — тогда как альтернатива приносит 15,8% кэшем целиком. Остальная часть доходности ОФЗ реализуется не деньгами а через рост цены к номиналу. Разрыв в текущем денежном потоке — 2,3 п.п. в год — постепенно съедает преимущество будущей переоценки.

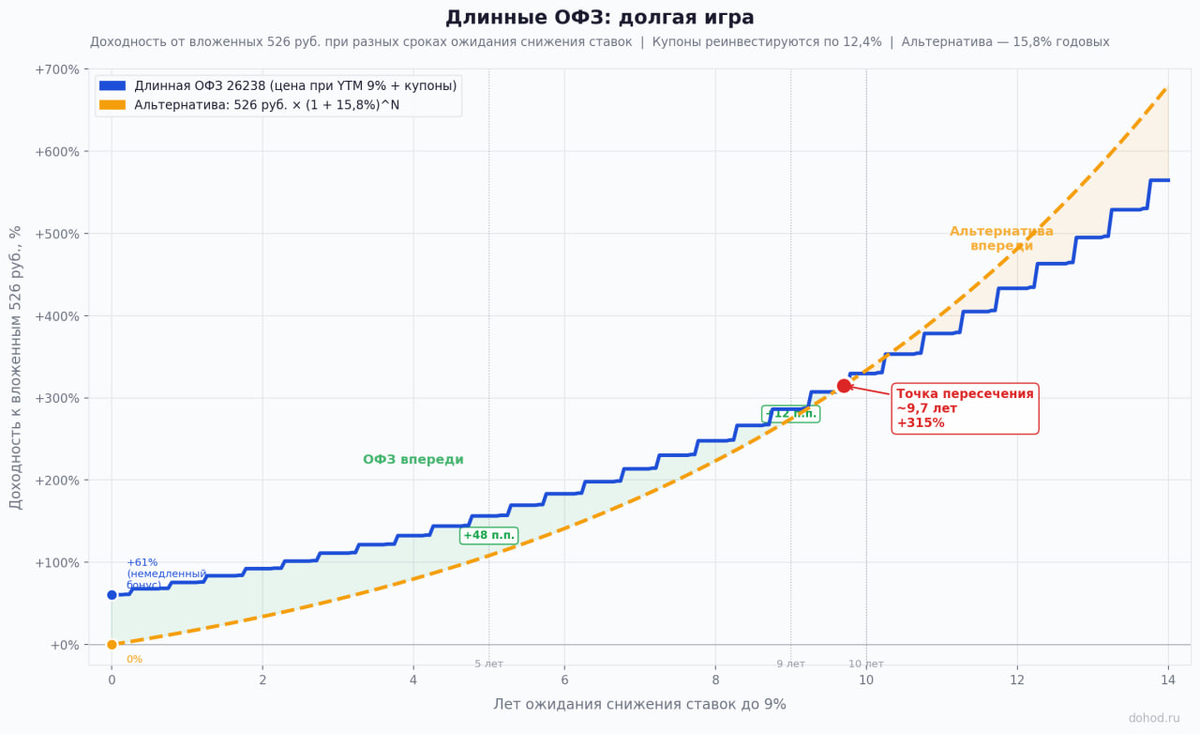

Полная доходность по годам ожидания

На вложенные 526 руб. — цена ОФЗ при снижении до 9% плюс накопленные купоны:

- Через 5 лет: ОФЗ 1 349 руб., альтернатива 1 095 руб. — ОФЗ впереди на 254 руб.

- Через 9 лет: ОФЗ 2 032 руб., альтернатива 1 970 руб. — разрыв стремительно тает

- Через 10 лет: ОФЗ 2 259 руб., альтернатива 2 281 руб. — альтернатива обогнала

Точка пересечения — 9,7 лет.

Цена растёт даже без снижения ставок

Казалось бы — чем дольше ждём тем меньше дюрация и тем слабее цена реагирует на снижение ставок. Но это только половина картины. Бумага торгуется по 52,6% от номинала — и каждый год при неизменных ставках цена ползёт вверх к номиналу (с 526 руб. сейчас до 1000 руб. при погашении в 2041).

Для данной бумаги с большим дисконтом эти два эффекта почти компенсируют друг друга: цена ОФЗ при снижении до 9% растёт — с примерно 845 руб. сейчас до примерно 876 руб. через 5 лет и примерно 913 руб. через 9 лет. Момент снижения ставок важен — но значительно меньше чем интуитивно кажется.

Чувствительность к ставке реинвестирования

Чем ниже ставка реинвестирования — тем медленнее накапливаются купоны ОФЗ и тем раньше альтернатива догоняет:

- При 9% (минимальная) — пересечение через ~8 лет

- При 12,4% (базовый сценарий) — через ~10 лет

- При 14% (оптимистичная) — через ~11 лет

Правильный ответ В (8–11 лет) остаётся верным при любых разумных допущениях.

Полезные выводы

1. Огромный дисконт к номиналу покупает инвестору время

Бумага торгуется по 52,6% от номинала — почти вдвое дешевле чем будет стоить при погашении. Именно этот дисконт создаёт огромный потенциал роста цены при снижении ставок и одновременно даёт инвестору запас прочности: даже если ставки не снизятся 5–7 лет — длинная ОФЗ купленная сегодня всё равно окажется впереди альтернативы. Чем глубже дисконт к номиналу — тем больше времени у инвестора на реализацию своей идеи.

2. Дюрация — мера потенциала и риска одновременно

Дюрация показывает насколько чувствительна цена облигации к изменению ставок. У ОФЗ 26238 дюрация около 7 лет: снижение доходности на 1 п.п. даёт примерно +6,6% к цене — это источник бонуса +61% при снижении на 6,8 п.п. Но дюрация работает в обе стороны: при росте ставок на 1 п.п. цена падает на те же 6,6%. Длинная облигация с большим дисконтом — это не только потенциал роста но и повышенный ценовой риск на пути к цели.

3. Сложный процент в конце концов догоняет разовый выигрыш

Бонус +61% от роста цены огромен — но он разовый. Альтернатива под 15,8% работает каждый год и реинвестируется. Именно поэтому ответ ~10 лет а не бесконечность: сложный процент неизбежно берёт своё. Но в реальности доходность альтернативы упадёт вместе со ставками — и тогда точка пересечения сдвигается до 12–15 лет. Чем быстрее снизятся ставки — тем меньше времени у сложного процента чтобы нагнать.

4. Это рискованная ставка — и подходит не всем

Длинная ОФЗ — это ставка не только на снижение ставок но и на собственное терпение. Если ставки временно вырастут ещё сильнее просадка может быть двузначной: дюрация 7 лет означает что рост доходности на 2 п.п. даёт падение цены примерно на 13%. Такая стратегия подходит только тем кто готов держать бумагу несколько лет независимо от промежуточных колебаний.

Не является инвестиционной рекомендацией

Пожалуйста, ставьте лайки, комментируйте и делитесь этой статьей, если она вам понравилась!

=========

Читайте также:

и еще десятки полезных публикаций в нашем канале Telregram и в MAX. Вот тут есть полный гид по каналу.