С середины июня резко, вот прямо очень резко обвалился рынок государственных облигаций ОФЗ. За последние пару недель он рухнул со 119 до 113 пунктов. И очень сильно обновил минимумы текущего года, которые до этого были выше 115.

Причем, получается, что сейчас, при ключевой ставке 14,25%, ОФЗ стоят сильно дешевле, чем в начале года при ключевой ставке 16% годовых.

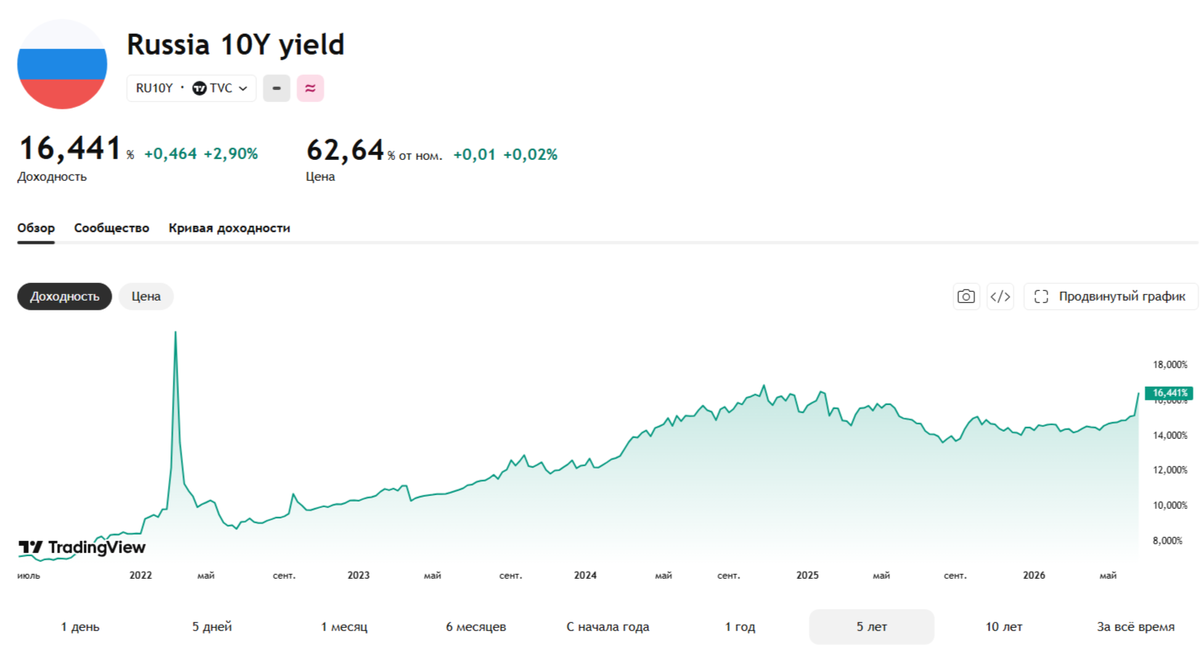

А доходность этих ОФЗ, вместо того, что сократиться на 1,75% вслед за ставкой, наоборот, поднялась с 14,5% в начале года до 16-16,5% сейчас (в зависимости от срока). И находится вблизи тех максимумов, что были в 2024 году при ключевой ставке 21%! Вот, смотрите сами.

Это я к чему...

В последний год бесконечно читал на инвест-блогах и у себя в комментариях, что ОФЗ - это сила, надежность и все такое, и вот надо вкладывать в ОФЗ, потому что сейчас ключевая ставка как упадет, а ОФЗ следом как вырастут и всех обогатят.

Предлагаю просто посчитать. На примере известной и одной из самых популярных у инвесторов ОФЗ 26238.

Эта облигация в начале года стоила около 60%, сейчас она стоит около 52,5% (даже меньше, но округлим для простоты понимания). Падение цены - 7,5%.

Ее годовой купон 70,80 рублей, за полгода - на данный момент 35 рублей или 3,5%.

Получается, бумага упала на 7,5% при накоплении купонного дохода 3,5%, то есть, в целом в минусе на 3%. При СНИЖЕНИИ ключевой ставки почти на 4%.

Простите, это выгодное вложение? Надежное? Стабильное? Как там еще?

Понятно, что рынки обвалились, и акции, например, обвалились еще сильнее - факт. Но акция - это по определению рисковая бумага, и для нее это нормально. Она как обвалилась, так и отскочит обратно. А что с супер-стабильно-надежными ОФЗ происходит? Почему гособлигации то загоняют держателей в убытки?

Почему сейчас при КС 14% доходность такая же, как в 2024 году при КС 21%? Никого не настораживает?

Кто-то может сказать, что просто момент для подсчета выбран неудачно. Но вот я считал то же самое, по этой же бумаге с 2021 года по 2024-й. И там ЗА ЧЕТЫРЕ года эта бумага принесла МИНУС в рублях, с учетом всех выплаченных за это время купонов!

Я, как знают мои постоянные читатели, не являюсь сторонником ОФЗ, и никогда их для себя не рассматриваю. А такими примерами просто лишний раз показываю, почему.

По данным ЦБ, который периодически публикует сравнение доходностей разных инструментов на разных промежутках времени, ОФЗ всегда проигрывают чему угодно в долгосрок. Единственный момент за последние годы, когда на них можно было что-то заработать - это первая половина 2025 года. Если купить в начале года и продать к осени, потому как дальше они опять потеряли смысл и будут приносить околонулевую доходность или убытки.

В долгосрочные инструменты с фиксированной доходностью можно вкладываться лишь в стабильной и прогнозируемой экономике, в которой невозможен ну или пусть маловероятен разгон инфляции. Российская экономика таковой не является. Поэтому не ОФЗ в рублях, а бумаги с привязкой к реальным активам (бизнес, валюта, недвижимость, золото и пр.). А если облигации, то корпоративные и ненадолго. Пока нет хороших цен для покупок вышеперечисленного.

Ну а кому хочется фиксированной доходности в рублях - то на вкладах вы почти наверняка заработаете куда больше, чем на ОФЗ. Если доходность ОФЗ сейчас подскочила до 16% - по вкладам скоро будет выше. Потому как инфляция пошла туда, куда не могла не пойти в таких условиях.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.