Вчера сижу на кухне. Чай пью. Звонит Костян.

— Слушай, — говорит, — ты в налогах шаришь? Мне тут в банке сказали, что я должен заплатить государству за то, что деньги на вкладе лежали. Я офигел.

— Костян, успокойся, — говорю. — Ничего нового. Уже третий год так работает. Просто многие не знают, пока уведомление не приходит.

Он мне сумму называет. Я быстро на салфетке посчитал. Всё сошлось.

Решил написать для вас. Потому что тема мутная, а налог платить придётся. Лучше заранее знать.

Кто и сколько платит: разжёвываю на пальцах

Начну с главного, что всех пугает.

Налог платится не со всего вклада, а только с процентов.

И не со всех процентов, а только с тех, что выше определённой суммы.

В 2026 году мы платим налог за проценты, полученные в 2025 году.

Формула простая:

Необлагаемый лимит = 1 000 000 рублей × максимальная ключевая ставка ЦБ в отчётном году

В 2025 году максимальная ключевая ставка была 21% (октябрь–декабрь 2025 года). Это официальные данные ЦБ и Минфина.

Умножаем:

1 000 000 × 21% = 210 000 рублей

Значит, если за 2025 год вы получили по всем вкладам и накопительным счетам процентов меньше 210 тысяч рублей — налога нет. Вообще. Даже подавать ничего не надо.

Если больше 210 тысяч — платите 13% с суммы превышения. Если ваш общий доход за год превышает 5 млн рублей — ставка 15%, но это уже не про нас с вами.

Считаю на своём примере: вклад 500 тысяч

Теперь к главному. У меня в прошлом году лежало 500 000 рублей. Банк давал 20% годовых (хорошая ставка была в конце 2024-го — начале 2025-го).

Считаю проценты:

500 000 × 20% = 100 000 рублей дохода за год

Сравниваю с лимитом: 100 000 < 210 000

Значит, налога нет. Вообще. Государству ничего не должен. Ура.

Но Костян, например, накопил побольше. У него сумма другая — и налог вышел.

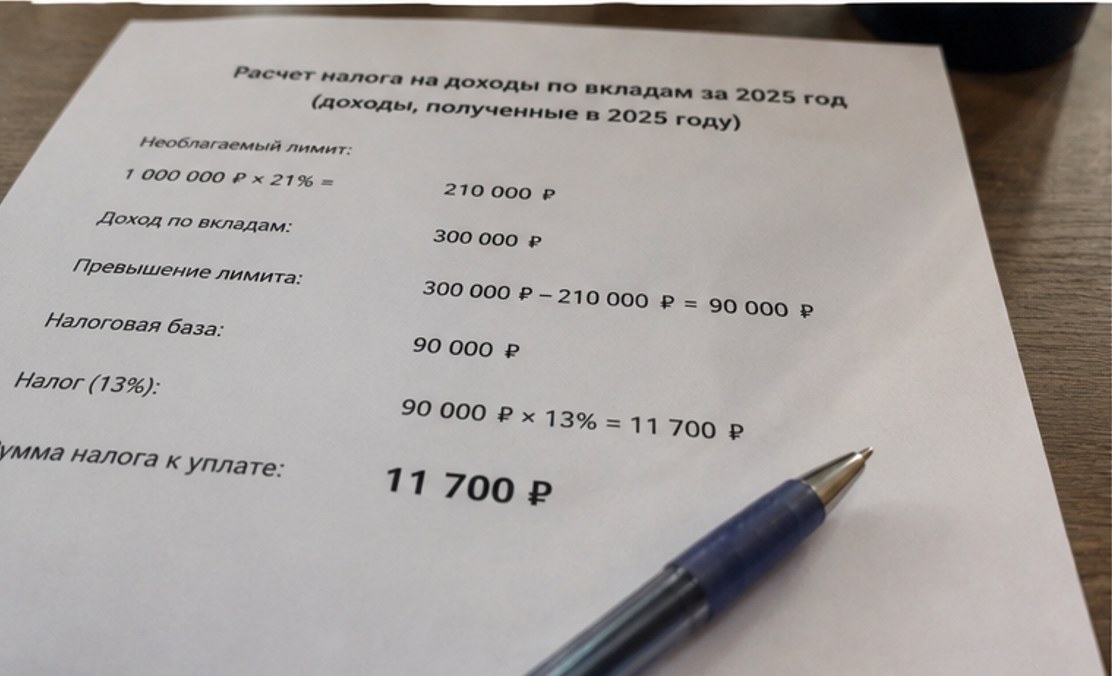

Пример 1. Вклад 1,5 миллиона — уже есть налог

Допустим, у вас 1,5 млн под те же 20% годовых.

1 500 000 × 20% = 300 000 рублей — доход за год

Вычитаем лимит: 300 000 − 210 000 = 90 000 рублей — облагаемая база

Считаем налог: 90 000 × 13% = 11 700 рублей

Это уже ощутимо. Но при сумме в полтора миллиона — не смертельно.

Пример 2. Вклады в разных банках — налоговая всё суммирует

Вот тут многие попадаются в ловушку.

Думают: «Разложу деньги по разным банкам, налоговая не узнает».

Фиг там.

Все банки до 1 февраля передают в ФНС данные о процентах по каждому клиенту. Налоговая всё суммирует — и в одном банке, и в пяти.

Например:

- В банке А набежало 120 000 рублей процентов

- В банке Б — 130 000 рублей

Суммарный доход: 250 000 рублей

Считаем:

250 000 − 210 000 = 40 000 рублей — облагаемая база

40 000 × 13% = 5 200 рублей налога

Так что дробление не спасает. Налоговая всё видит.

Что будет в 2026 году? Считаю для новых вкладов

То, что я посчитал выше, — за 2025 год. А что с процентами, которые мы получим в 2026 году?

Ключевая ставка сейчас упала. На 1 января 2026 года она была 16%. По ней и будут считать лимит для доходов 2026 года.

Новый лимит = 1 000 000 × 16% = 160 000 рублей

То есть в 2027 году (когда будем платить налог за 2026-й) необлагаемая сумма будет уже 160 тысяч. На 50 тысяч меньше, чем в этом году.

Это важно. Потому что больше людей попадут под налог.

Считаю, выгодно ли открывать вклад сейчас

Допустим, вы открываете вклад на 1 000 000 рублей под 16% годовых.

Доход: 1 000 000 × 16% = 160 000 рублей ровно.

Лимит для 2026 года — 160 000 рублей.

Значит, налога не будет. Потому что доход равен лимиту, а не превышает его.

А если положить 1 200 000 под те же 16%:

1 200 000 × 16% = 192 000 рублей дохода

192 000 − 160 000 = 32 000 рублей — облагаемая база

Налог: 32 000 × 13% = 4 160 рублей

Вывод: при текущих ставках 16%, чтобы превысить лимит и заплатить налог, нужно иметь вклад от 1,3–1,5 млн рублей.

Что выгоднее: один большой вклад или несколько маленьких

С точки зрения налога — никакой разницы. Налоговая всё равно всё суммирует.

Но с точки зрения удобства и надёжности — один вклад проще. Меньше беготни, меньше шансов что-то забыть.

Как платить — и нужно ли что-то делать самому

Самый приятный момент: ничего делать не надо.

Банки сами передают данные в налоговую. ФНС всё считает, сводит воедино и присылает вам уведомление.

Получили уведомление — тогда и заплатите. Срок — не позднее 1 декабря 2026 года (за доходы 2025-го).

Декларацию 3-НДФЛ подавать не нужно — только если у вас вклады в зарубежных банках.

Способы оплаты — обычные:

- через личный кабинет налогоплательщика

- через приложение любого банка (по ИНН)

- на почте

КСТАТИ. Что ещё я узнал про налог на вклады

Пока копал информацию, наткнулся на несколько вещей, которые меня удивили.

Во-первых, налогом облагаются даже проценты по накопительным счетам и счетам-копилкам. Не только по срочным вкладам.

Во-вторых, если ставка по вкладу ниже, чем ключевая ставка ЦБ + 5%, то налог не берётся. Но сейчас все ставки выше, так что это редкость.

В-третьих, с 2025 года налог считается по-новому: берут максимальную ключевую ставку за год, а не на 1-е число. Поэтому в 2025-м лимит получился 210 тысяч (из-за пиковой ставки 21% в октябре–декабре 2024-го).

В-четвёртых, валютные вклады тоже считают. Только проценты пересчитывают в рубли по курсу ЦБ на дату выплаты. Курсовая разница налогом не облагается — это важно.

Что я для себя понял

Первое. Налог на проценты — это не страшно. В большинстве случаев обычные люди с вкладами до 1–1,3 млн либо вообще не платят, либо платят копейки.

Второе. Главное, что налог берут только с превышения лимита. Не со всего дохода, не с тела вклада.

Третье. Дробление вкладов по разным банкам бесполезно. Налоговая всё видит.

Четвёртое. В 2026 году необлагаемая сумма уменьшилась с 210 до 160 тысяч — из-за снижения ключевой ставки. Это значит, что больше людей попадут под налог. Но суммы всё равно небольшие.

Пятое. Если у вас набежало процентов больше лимита — просто отложите 13% от суммы превышения на отдельный счёт. Уведомление от ФНС придёт, заплатите.

Шестое. И главное — этот налог платят только те, у кого есть реальный пассивный доход. У кого нет вкладов — тот не платит вообще.

Коротко: как не платить налог

Есть несколько легальных способов:

- Разместить деньги на эскроу-счетах — там проценты налогом не облагаются. Но это для расчётов по сделкам, не для накоплений.

- Открыть вклад в банках на новых территориях (ДНР, ЛНР, Запорожская, Херсонская области). Там законодательство своё, налог платить не надо . Но это экзотика.

- Просто не выходить за лимит. Держать сумму не выше 1–1,3 млн при текущих ставках — и налога не будет.

- Использовать индивидуальный инвестиционный счёт (ИИС) — там льготы по налогам на инвестиционный доход. Но это про другое.

Для обычного человека самый простой вариант — просто знать про лимит и не паниковать.

А что у вас?

Проверьте свои вклады. Посчитайте примерно, сколько процентов набежало за прошлый год. Превышаете лимит в 210 тысяч или нет?

У кого получилось ровно в ноль или чуть выше? Кто уже получил уведомление от налоговой?

Делитесь в комментариях — интересно, у скольких реально доходит до уплаты.

🔔 Подписывайтесь на «Бюджетный вариант». Здесь я рассказываю, как не платить дважды за то, за что уже заплатили. Без зауми, но с пользой. Читай также: