Я сама сейчас вылезаю из очень глубокой долговой ямы, и поэтому имею право давать такие советы.

1. Самое важное, но самое сложное - не паниковать, не отчаиваться, пытаться рассуждать здраво. Это правда очень важно. Когда все мысли о деньгах, когда мозг мечется в поисках выхода, он не видит нужную дверь и принимает неправильные решения.

Например, пойти на курс по успешному успеху, где красиво рассказывают об учениках, которые очень быстро выплатили все кредиты и стали миллионерами. Нет денег на обучение? Ну так возьми еще один кредит. Потом быстренько отдашь все сразу.

Самое неправильное решение - набрать новых долгов, чтобы закрыть старые. В надежде, что вот уже скоро откроется денежный поток и все само образуется. Не образуется (в большинстве случаев). Зато с каждым новым займом долг будет расти, и в какой-то момент превратится в снежный ком. Именно поэтому так сложно выбраться. Ты платишь, а долг не уменьшается, а, наоборот, увеличивается.

Самое страшное - потерять контроль над ситуацией.

Что делать? Вернуть контроль.

2. Сесть и посчитать. Для этого нужна не только трезвая голова, но и смелость. Считаем абсолютно все расходы. Смотрим, сколько денег остается после выплаты всех "минимальных" платежей. А после оплаты ЖКХ? Достаточно ли остается на необходимые (еда, дорога, ежемесячная оплата сервисов и услуг) расходы? А на непредвиденные что-то остается? А на "подушку безопасности? Если не остается даже на необходимое, то все уже очень плохо. Если не остановить прямо сейчас, будет только хуже. И это нужно очень четко осознать и признать.

3. Попробовать договориться с кредиторами. Вот честно идти в банки (вместо того, чтобы бегать от них) и говорить: платить не могу. Ваши предложения? Возможно, банк действительно предложит вариант, который хотя бы уменьшит суммы ежемесячных платежей. Может даже реструктуризацию. На большее рассчитывать вряд ли стоит, но вдруг.

Но тут есть нюанс. Если договоренность с кредиторами будет достигнута, то ее нужно будет соблюдать. Процедура банкротства может усложниться или стать невозможной.

4. Задуматься (хотя бы задуматься) о кардинальных вариантах выхода из ситуации. На данный момент их два: реструктуризация и банкротство. Обе процедуры - судебные (долгие и сложные), но действенные и законные.

Реструктуризация позволит остановить проценты и пени, значительно уменьшить тело долга и поделить его на понятные платежи с понятными сроками. Подойдет процедура не всем. Должен быть достаточный официальный доход. Нужно понимать, что нарушать этот график будет уже нельзя - он окончательный. Но, если доход большой и есть, что терять (недвижимость, авто), то реструктуризация - выход. И это лучше, чем банкротство.

Банкротство. Долгая и сложная процедура, позволяющая списать долги полностью (за исключением алиментов, ущерба и похожих обязательств перед физическими лицами). Оно бывает бесплатным (через МФЦ, но подойдет единицам) и платным (юридическое сопровождение плюс депозит арбитражного управляющего и текущие расходы). Идеально подходит тем, у кого нет имущества (кроме единственного жилья) или с имуществом не слишком жалко расстаться. И речь не идет о мебели, технике и личных вещах. Их никто трогать не будет (вопреки мифам).

Изучи информацию, примерь на себя и свою ситуацию.

5. Сходить к юристам на бесплатную консультацию.

В идеале сначала определиться с юридической компанией. Лучше - по рекомендации того, кто уже прошел процедуру и знает, что этим специалистам можно доверять. На рынке очень много мошенников и недобросовестных компаний.

Юрист поможет увидеть ситуацию объективно и без лишних эмоций. Подскажет, можно ли сохранить имущество, какие сделать шаги и предпринять меры, чтобы процедура прошла гладко и с предсказуемым финалом.

Это не страшно. Никто не укусит и не заставит подписать договор немедленно.

6. Еще раз посчитать и взвесить.

Сколько платишь по долгам сейчас (и сколько долгих лет еще будешь платить). Сколько заплатишь юристам (в рассрочку на год). Сравнить эти суммы

и риски:

Сейчас я отдаю все свои деньги, бегаю от кредиторов и света белого не вижу. А на носу новый кредит, иначе не выжить. Да, я получу статус банкрота (и некоторые не очень критичные временные ограничения), мне придется платить юристам и почти год жить на прожиточный минимум. Но через год все мои долги будут списаны, и я смогу начать с чистого листа. И больше никому ничего платить не буду. Свобода! Как минимум, от долговой ямы.

И принимать решение.

Я прошла через все этапы, хотя мне было сложнее, чем тебе (мой читатель). Пришлось самой продираться через поток противоречивой (часто лживой) информации и мифов и искать юристов (созвоны, встречи в офисах). И на это ушло очень много времени. Информации из первых рук (от самих банкротов) я не нашла. И это понятно - людям стыдно об этом говорить.

Именно поэтому я решила писать о своей процедуре, ничего не утаивая. И это не агитация на банкротство. Ни в коем случае. Я никому не советую через это проходить, если есть другие варианты разобраться с долгами.

Если других вариантов нет, то банкротство - единственный ЗАКОННЫЙ выход. Государство дало эту возможность закредитованным гражданам. Так почему не воспользоваться?

И отсюда вытекает последний пункт.

7. Не думай, что скажут люди.

Тебя будут отговаривать и пугать. Предостерегать, что не нужно ставить на себе клеймо банкрота. Пересказывать мифы, которые где-то слышали и читали. Советовать сходить к психологу и научиться финансовой грамотности, найти новую (конечно, высокооплачиваемую) работу, продать то, не знаю чего...

Говорить, что быть банкротом - дно.

Но ты уже - на дне долговой ямы! Ты, а не они. Ты не спишь ночами. Ты не живешь полноценной жизнью. Ты шарахаешься от каждого звонка или сообщения. И тебе решать эту проблему. Все эти люди долги за тебя не отдадут. А советы со стороны давать всегда легко.

Я не даю советов. Я рассказываю о моем банкротстве все, как есть. И отвечаю на вопросы. И поддержу, если нужно (кстати, сделала группу ВКонтакте, где можно пообщаться, обсудить, спросить в уютном чате, где все свои.

А решение каждый принимает сам. Может быть, самое важное решение в своей жизни.

Буду и дальше писать о банкротстве, но решила сделать отдельный канал.

Подписывайся, если актуально! Планирую писать там не только о банкротстве, но и о финансовой грамотности.

Твоя Света ВСвете

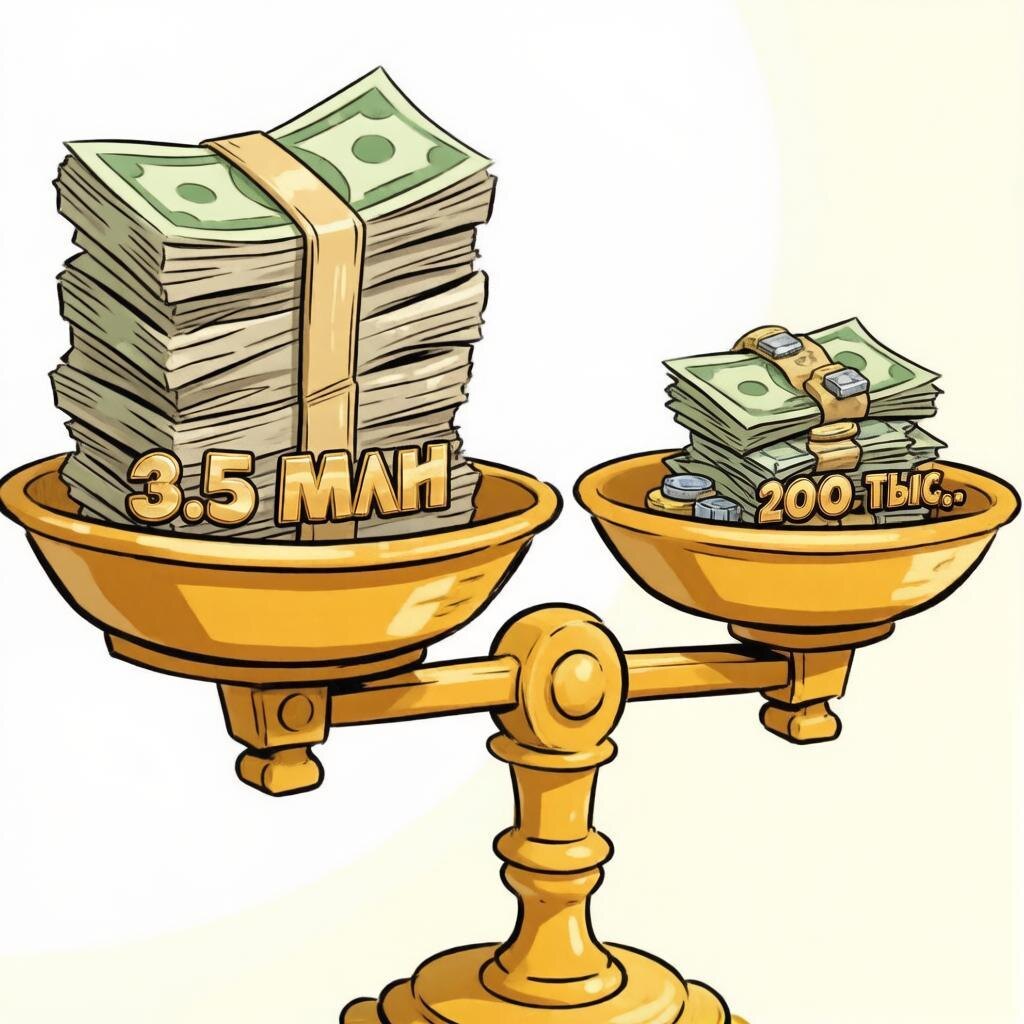

Здесь разложила по полочкам, как за 200 тысяч закрыла долг в 3.5 миллиона.

А здесь собраны все мои публикации о банкротстве