То есть в сумме получилось чуть больше 200 тысяч рублей. А могла бы платить еще много лет с платежами около 70 тысяч в месяц.

Как такое возможно?

Сейчас расскажу.

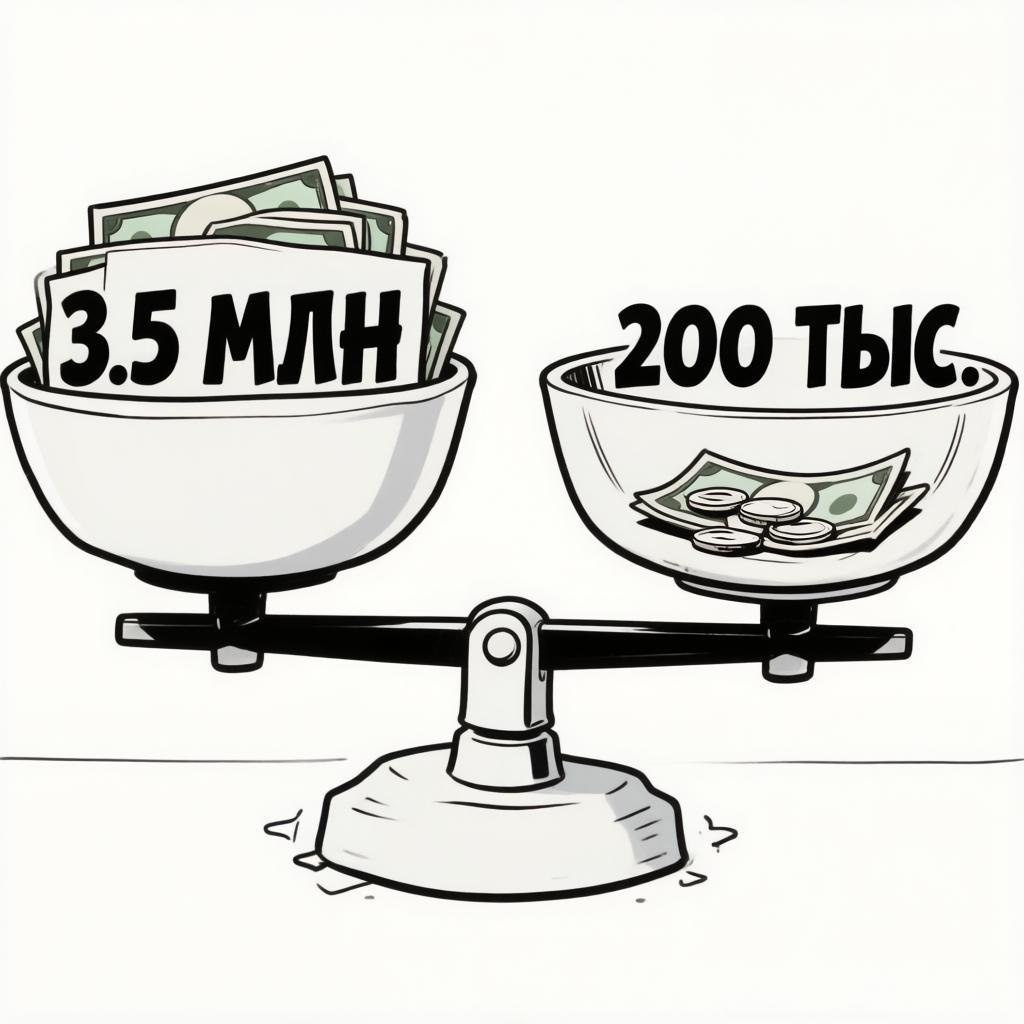

К концу 2025 года мои долги по кредитам и кредиткам составили 3.5 миллиона рублей, а ежемесячный платеж достиг 70 тысяч рублей. И с каждым месяцем ситуация ухудшалась. Долг и "минимальный" платеж росли в геометрической прогрессии. Платить я больше не могла.

Стало очевидно, что старая схема "возьми новый кредит, чтобы погасить старые" - не работает.

Поэтому стала рассматривать сначала вариант реструктуризации (судебная процедура, позволяющая значительно уменьшить долг). Когда выяснилось, что реструктуризация мне не подходит, остался вариант - банкротство.

Честно скажу, я очень долго сомневалась и решалась. Не верилось, что можно реально списать долги, и тебе за это ничего не будет. Вообще ничего. Не считая некоторых временных неудобств.

Долго изучала информацию и взвешивала "за" и "против". Убедилась, что все реально, но возникла другая проблема - процедура не дешевая. В среднем услуга по сопровождению банкротства с гарантированным результатом (списание долгов) стоит 200 тысяч рублей.

Дорого?

Да, я тоже решила, что это дорого. А потом села и посчитала.

Хорошие юридические компании обязательно дают рассрочку, понимая, что свободных денег у должника нет. Делим 200 000 на 12 и получаем 16 666 рублей в месяц. И это - окончательная цена. Год платишь и - все.

В моем случае получалось 70 000 против 16666.

При том, что эти 70 растянутся на непонятное количество лет (много лет). И, скорее всего, платеж (и общий долг) будет еще расти. Так уж все устроено в кредитной системе.

Если еще проще. Я эти 200 тысяч отдала бы за 3 месяца и потом платила бы, и платила. А тут всего 200. И долгов больше нет.

Мои постоянные читатели знают, что я выбрала.

Да, я выбрала банкротство. И вот вообще ни разу об этом не пожалела.

Часто возникает вопрос, а где взять эти 200 тысяч, если ты и так в долгах?

В моем случае все было довольно просто. Я работала и у меня еще не было просрочек. Я до последнего находила эти 70 000, чтобы платить. Правда, на жизнь ничего оставалось, и впереди маячил новый кредит.

Как только я приняла решение проходить процедуру банкротства (и нашла юристов), необходимость платить тут же отпала. Тем более, что по закону, подавать на банкротство можно (и нужно), когда просрочки по платежам перевалили 3 месяца. Соответственно, как раз за эти три месяца можно накопить на процедуру (в моем конкретном случае). Ну, ок, еще же на жизнь должно оставаться, так что просто подкопить, сколько получится, а остальное выплачивать по мере поступления (понятно, что при этом должен быть доход).

Теперь пройдемся по возможным возражениям.

Кто-то скажет, что уже пошли просрочки и денег нет вообще. Не сомневаюсь, что и такое бывает. Здесь есть варианты.

Если заработка нет, и деньги взять негде (чтобы не в долг), то есть вариант бесплатного банкротства в МФЦ. Но он подходит единицам - нужно соблюсти очень много условий. Например, все долги должны быть просужены, а приставы должны закрыть вопрос по строго определенному пункту Закона. И сумма долга не должна превышать 1 миллион рублей. И не должно быть никакого имущества, кроме единственного (скромного) жилья. По мне, это очень нервно, пережить и суды, и аресты, и коллекторов, и приставов.

Если заработок есть, то стоит сесть и посчитать, действительно ли 17 000 в месяц в течение года - непосильная оплата. Особенно с учетом того, что через год долги будут списаны.

В любом случае очень рекомендую сходить к хорошим юристам на консультацию. Они точно подскажут, что можно сделать и дадут четкий план. Это бесплатно и ни к чему не обязывает, а пользы - вагон и маленькая тележка.

У банкрота же забирают все деньги! Чем он будет платить?

Это один из мифов. Все деньги не забирают. Банкроту оставляют прожиточный минимум (в Москве это 27300 рублей), а также пособия и прочие выплаты на детей и других иждивенцев.

Да, платить 17000 из 27 000 - такое себе. Из оставшихся денег нужно платить ЖКХ и на жизнь, А с кредитки уже не возьмешь. Именно эти дежурные кредитки давали иллюзию, что все в порядке. Пришла пора посмотреть в глаза суровой правде и учиться рассчитывать на свои деньги.

И есть один важный момент. До первого суда (который признает банкротом) в жизни ничего не меняется, кроме того, что больше не нужно платить кредиторам. В моем случае прошло около полугода. Соответственно, за эти полгода можно подкопить на процедуру. Заодно потренироваться жить на прожиточный минимум - между первым и окончательным судом может пройти год (и больше).

Все ты аффтар врешь! У тебя же еще и машину забрали.

Есть такое дело. Машина ушла с торгов, к сожалению. А деньги были распределены между кредиторами. Стоила она 600 000 рублей. Если бы стоимость моей машины могла покрыть долги, то я бы продала ее сама, и не пошла бы на крайние меры (банкротство). Это правда гораздо проще. Допустим, мое банкротство обошлось бы мне в 800 000 (67 тысяч ежемесячно в течение года). Это все равно гораздо меньше, чем 3.5 миллиона (и сумма росла бы дальше как на дрожжах). К тому же мы говорим именно о деньгах, которые нужно взять из бюджета и заплатить. Машина уже до кучи.

А ситуации у всех разные. У кого-то долг гораздо больше и имущества нет. А банкротство все равно обойдется в 200 000 рублей.

Стоит уточнить, что если ЗП большая (скажем так, гораздо больше прожиточного минимума), то остаток будет уходить в конкурсную массу (кредиторам то бишь). И тут тоже стоит подумать, нужно ли банкротство. Может просто сделать самоограничение и пожить на прожиточный минимум. А освободившимися деньгами закрывать долги.

Но все же я пишу для тех, у кого нет больших зарплат и имущества, а большие долги есть.

Наверняка были еще какие-то платежи и сумма получилась больше.

Тут все зависит от юристов. Если компания реально хорошая, то сумма в договоре - окончательная. Как говорится, "под ключ". Помимо 200 тысяч, я заплатила около 3000 нотариусу за доверенность (чтобы юристы все делали от моего имени, а я никуда не ходила. Вообще никуда. И в суд тоже). Плюс 350 рублей за справку, что я не была в браке (и за ней я тоже ходила сама). Именно поэтому я округлила и написала, что в месяц 17000. как раз столько и получилось. В сумму услуги вошли абсолютно все обязательные платежи (депозит арбитражного управляющего, публикации, почтовые расходы и др.).

Дальше может идти целый список мифов о банкротстве.

Но об этом я уже очень много написала и буду писать. Не так страшен черт. Теперь я это точно знаю.

И нет, я никого не агитирую. Всегда говорю, что банкротство - долгая, сложная, нервная процедура с некоторыми временным ограничениями. Но это - единственный ЗАКОННЫЙ способ списать долги. Других нет!

Если уверен, что сможешь выбраться - выбирайся, пробуй договариваться с кредиторами (да, это возможно), больше работай... Главное, на чудо не надейся - не будет чуда. Или надейся, но сам не плошай.

Если видишь, что ситуация с каждым днем становится хуже. Если нужен новый кредит, чтобы закрыть старые... хотя бы задумайся. И посчитай.

А у меня все это позади, и я начинаю жизнь, свободную от долгов.

Чего и тебе желаю!

Ваша Света ВСвете

В подборке ниже собраны все мои публикации о банкротстве. Развеиваю мифы, рассказываю, как найти хорошего юриста, чем юрист по банкротству отличается от арбитражного управляющего, кто может пройти банкротство бесплатно через МФЦ.... и много чего другого. Все через свой личный опыт.

Но тема банкротства переезжает в новый канал. Присоединяйся, если актуально