Мировой рынок долговых инструментов и облигаций невозможно представить без оценок кредитного риска. Этим занимаются три доминирующих агентства:

- Standard & Poor’s (S&P Global)

- Moody’s Agency

- Fitch Agency

Они оценивают кредитоспособность компаний, банков, регионов, государств и финансовых инструментов, то есть вероятность того, что заемщик выполнит свои обязательства.

Как присваивается рейтинг?

Процесс во всех трех агентствах выстроен примерно одинаково, но имеет свои нюансы.

🪜 Этапы:

Если совсем коротко, то сначала компания-эмитент подает запрос. Агентство назначает группу аналитиков, которые изучают отчетность, рыночную долю, качество менеджмента и макроэкономические риски.

Затем проводятся встречи с руководством компании. Финальное решение принимает рейтинговый комитет путем голосования.

Для рейтинга целых государств (которые тоже берут в долг и выпускают облигации) критерии другие. Это ВВП, уровень доходов населения, инфляция, размер госдолга, дефицит бюджета и пр. Но важны и политические факторы: сменяемость власти, независимость институтов, эффективность гос. управления. Основные источники для агентств в этом случае статистика МВФ и Всемирного банка.

🎯 Методология:

S&P делает упор на вероятности дефолта (способность платить вовремя).

Moody’s оценивает ожидаемые потери (вероятность дефолта + сколько инвестор сможет вернуть в случае краха).

Fitch часто используется как «подтверждающее» мнение, уделяя большое внимание структурным особенностям долга и сектору экономики.

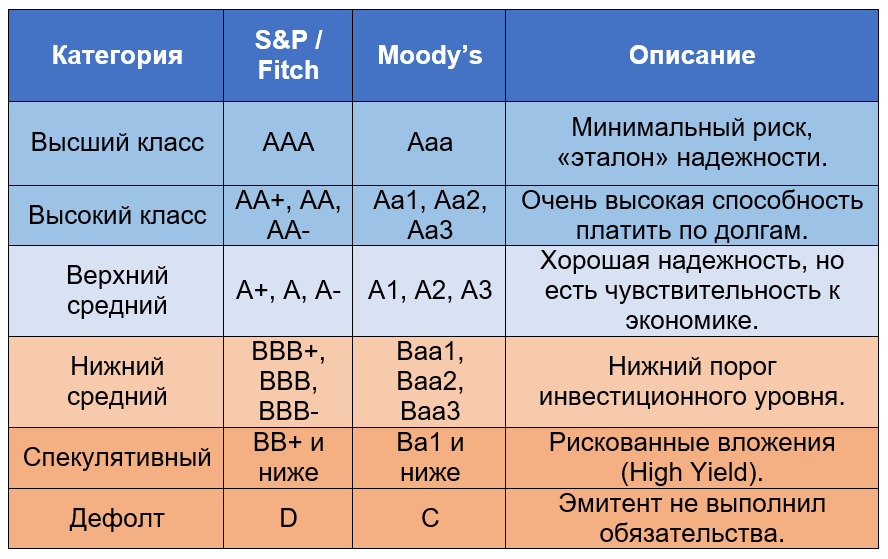

Сравнительная шкала рейтингов

Рейтинги делятся на две основные группы:

- Инвестиционный уровень (надежно)

- Спекулятивный уровень (высокий риск, «мусорные» облигации).

Вариант, лучше подходящий для телефонов:

В таблице указаны долгосрочные рейтинги, но есть и краткосрочные, т.е. на срок менее 1 года. Это градация менее известна, приведу ее ниже:

Ищем рейтинг Microsoft (MSFT)

Для примера возьмем компанию Microsoft — одну из немногих в мире, чей рейтинг иногда выше, чем у правительства США. Как найти ее рейтинг самостоятельно:

🏅 S&P Global:

- В строке поиска (Search) введите «Microsoft». Потребуется бесплатная регистрация для просмотра деталей.

- Текущий статус (2026): AAA (Высшая оценка).

🏅 Moody’s Agency:

- Используйте поиск по тикеру «MSFT» или названию. Минус в том, что иногда нужна платная подписка.

- Текущий статус (2026): Aaa (Высшая оценка).

🏅 Fitch Agency:

- Введите «Microsoft» в поле поиска.

- Текущий статус (2026): AAA (Высшая оценка).

Выше можно увидеть краткосрочный и долгосрочный рейтинг компании (Short Term and Long Term). Для иностранных эмитентов и стран агентства часто указывают оценку в национальной валюте (Local Currenty) и долларах.

Кроме того, оценка обычно сопровождается прогнозом на горизонт от полугода до 2 лет:

- Позитивный (Positive) ✅

- Негативный (Negative) ⛔

- Стабильный (Stable) ⚫

Чем полезен рейтинг обычному инвестору?

Будущая доходность акций оценивается по коэффициентам вроде цена к прибыли или к балансовой стоимости. Т.е. компания может быть финансово устойчивой, однако при падении ее акций акционер будет в убытке.

Для облигаций логика иная - их доходность к погашению обычно известна. Важно лишь, чтобы эмитент не допустил дефолта. В этом случае инвестору гарантируется прибыль (хотя не факт, что она будет выше инфляции).

Кредитный рейтинг позволяет:

- Быстро оценить риск. Не нужно быть финансовым аналитиком и изучать многостраничные отчеты. Если рейтинг компании ниже BBB- / Baa3, значит, перед вами «мусорная» облигация с ощутимым шансом дефолта в будущем.

- Оценить условия займа. Существует прямая связь: чем ниже рейтинг, тем выше процент (купон), который компания вынуждена предлагать инвесторам за риск. Но и тем сильнее колебания стоимости бумаги. С годами риск дефолта возрастает (по историческим данным):

- Реализовывать стратегии. Инвестор может составить портфель по принципу: 80% — бумаги класса «A», 20% — более доходные бумаги класса «BB». Или другому принципу в соответствии со своим риск-профилем.

- Диверсифицировать по уровню риска. При наличии доступа к американским или европейским биржам есть возможность выбора фондов ETF из множества облигаций, отобранных по риску.

👉 Биржевые фонды хотя и не избавляют от просадок, но исключают риск падения котировок до нуля. Вот примеры ликвидных фондов облигаций с бумагами инвестиционного рейтинга (AAA-BBB):

Vanguard Total Bond Market ETF (BND)

iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)

iShares Core U.S. Aggregate Bond ETF (AGG)

Vanguard Total International Bond ETF (BNDX)

Такие фонды слабо проседают даже в мировые кризисы, но и платят невысокий относительно текущей инфляции купон.

Интересные факты про рейтинги

- Многие зарубежные фонды, например пенсионные, не имеют права покупать бумаги ниже BBB/Baa.

- В России есть фонды (БПИФ) государственных и корпоративных облигаций, а также с защитой от инфляции и ВДО (высокодоходных бумаг с низким рейтингом).

- Агентства утверждают, что их рейтинги — это не финансовая рекомендация и не истина в последней инстанции, а всего лишь «журналистское мнение». Что часто спасает их от судов и претензий.

- Рейтинг компании не может быть выше рейтинга страны, в которой она находится. Но в США на данный момент компании Microsoft и Johnson & Johnson признаны более надежными, чем государство.

- С 2022 года «Большая тройка» отозвала рейтинги всех российских компаний и прекратила работу в РФ.

- Рейтинг AAA от S&P и ruAAA от российской АКРА — это совершенно разные уровни риска. Национальный AAA развивающихся стран сопоставим с международным уровнем BBB- или ниже. Например, МФО "Домашние деньги" в начале 2010-х имела высший внутренний рейтинг от агентства «Эксперт РА», а через несколько лет обанкротилась.

- Компании часто занимаются Ratings Shopping: они приходят во все агентства сразу, смотрят на предварительные результаты и официально публикуют (и оплачивают) только тот рейтинг, который им больше нравится. Так что при интересе к отдельной облигации не помешает проверить компанию у всей тройки целиком.

- Игры с рейтингом очень популярны у инвестиционных банков при выводе на рынок производных инструментов (деривативов). Иногда правила агентств могут позволить им присвоить общий высокий рейтинг продукту, в который подсунули часть рисковых бумаг. В таком случае можно продавать нечто потенциально доходное и при этом "надежное".

Крупнейшие провалы рейтинговых агентств

Банкротства компаний происходят в результате статистики - в том числе изредка и среди надежных эмитентов высокого рейтинга. Но другое дело, когда такой рейтинг является прямым результатом недооценки риска или незнания реальной ситуации в компании.

Данные ниже показывают, что полностью полагаться на рейтинг нельзя. Универсальное решение упоминалось выше - диверсификация по странам, уровню риска бумаг, виду деятельности компаний и пр.

- Самым известным провалом, причем всех трех агентств, является кризис ипотечных бумаг 2008 года. Высшие рейтинги присваивались как ипотечным ценным бумагам США, так и облигациям, обеспеченным ипотекой. В результате глобальной недооценки риска обрушение цен на недвижимость затронуло весь мир. Общие потери инвесторов оцениваются в 2-3 трлн. долл.

- Громадная компания Enron имела инвестиционный рейтинг (BBB) буквально за несколько дней до банкротства. Агентства "проглядели" ее скрытые долги и внебалансовые структуры. В результате инвесторы потеряли около $60+ млрд капитализации, а сотрудники свои пенсионные накопления.

- Банки Исландии (Kaupthing, Landsbanki, Glitnir) в 2008 году имели высокие рейтинги (A) почти до самого краха. Здесь был проигнорирован масштаб внешнего долга и зависимость от внешнего финансирования. Инвесторы потеряли десятки миллиардов долларов.

- Схожей была ситуация с целой страной в 2010 году - с Грецией. Она долгое время имела инвестиционный рейтинг, несмотря на растущий долг и манипуляции со статистикой. Инвесторы потеряли сотни миллиардов евро, а списание долгов доходило до 50-70%.

Суды против рейтинговых агентств

В 2013 году министерство юстиции США обвинило S&P в том, что агентство:

- завышало рейтинги ипотечных бумаг (CDO, MBS)

- вводило инвесторов в заблуждение перед кризисом

В результате через два года S&P согласилось на штраф $1.5 млрд, что стало одним из крупнейших финансовых штрафов в истории (но и истец серьезный: по сути правительство США).

Кроме того, успешный иск против того же агентства был в Австралии в 2012 году: муниципалитеты этой страны купили сложный продукт (CPDO) с рейтингом AAA. Рейтинг был признан вводящим в заблуждение, а инвесторы получили компенсации (удалось доказать либо умысел, либо грубую небрежность).

Хотя были и другие попытки засудить агентства (известно дело итальянских властей против S&P и Fitch, а также дело против Moody’s во Франции), они не принесли серьезных результатов. Просто аналитическое мнение...