В последний отведенный законодательством день 30 апреля Евротранс, наконец, опубликовал отчет по МСФО за 2025 год. Отчет уж точно не выглядит как "преддефолтный" или сулящий существенные финансовые проблемы в ближайшей перспективе. Далее разберу его подробно.

Я не строю конспирологических теорий, не имею никакой инсайдерской информации и оперирую только опубликованными данными, подтвержденными аудиторским заключением.

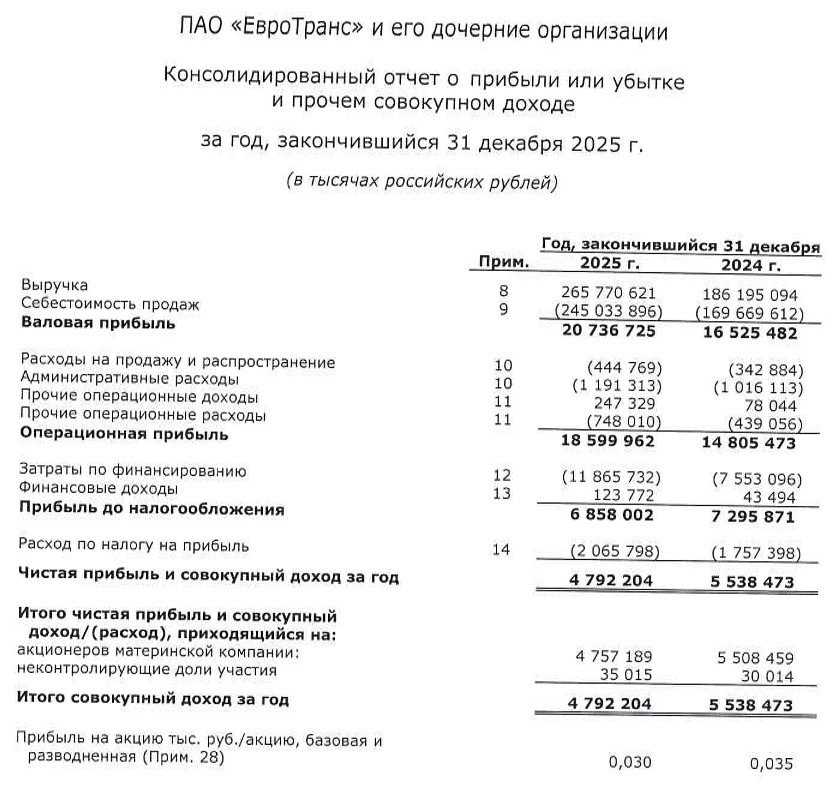

Итак, вот так выглядит отчет о финансовых результатах.

Вот баланс:

И отчет о движении денежных средств:

К отчету прилагается большое аудиторское заключение на 60 листах, которое подробно разбирает, подтверждает и комментирует указанные в отчетности показатели. Аудиторы заключают о достоверности представленных в отчете показателей.

Все это опубликовано на официальном портале раскрытия информации: https://e-disclosure.ru/portal/files.aspx?id=38758&type=4

Возьмем ключевые показатели из отчета:

Выручка увеличилась за год на 42,7%, до 265,771 млрд рублей, валовая прибыль – на 25,5%, до 20,737 млрд рублей. Чистая прибыль снизилась на 13,5% по сравнению с предыдущим годом, до 4,792 млрд рублей. Но все равно это почти 5 млрд рублей.

Чистый долг вырос на 89%, составив 77,3 млрд против 40,8 млрд годом ранее. Долг по облигациям и кредитам вырос почти вдвое: 46,6 млрд против 23,7 млрд.

Соотношение чистого долга к Ebitda за год удвоилось, превысив критический уровень 3: 1,9× → 3,7×. Однако ранее у компании уже был и еще больший показатель, затем он постепенно снижался.

Операционный поток OCF упал на 56%, составив 7,8 млрд против 18,0 млрд. Реальный OCF после процентных платежей (11,4 млрд в финансовой деятельности): −3,6 млрд.

Свободный денежный поток FCF - тоже отрицательный: -18 млрд.

В этих денежных потоках отображено то самое падение ликвидности, рост нехватки средств для исполнения текущих обязательств, которое сейчас наблюдается у компании.

Поскольку денежные потоки отрицательные, капзатраты компания финансировала через новые облигации (+22 млрд за год), банковские кредитные линии (+1 млрд), и рост кредиторской задолженности (+13,5 млрд).

Кредиторская задолженность выросла на 78%: 30,8 млрд против 17,3 млрд. Это самый простой и бесплатный (или почти бесплатный) способ финансирования текущих операций, но и опасный. Как видим, в начале 2026 год к компании предъявлен ряд судебных исков от кредиторов, за счет затягивания расчетов с которыми компания финансировала свою деятельность. При этом общий объем исков в разы ниже, чем объем задолженности на начало года.

Однако дебиторы Евротранса точно так же не спешат выполнять свои обязательства. Дебиторская задолженность за год выросла на 40%: 28,2 млрд против 20,2 млрд. Просрочка свыше 90 дней составляет 447,6 млн (+138% г/г), что не так много от общего объема.

Сумма кредиторской задолженности (30,8 млрд) сопоставима с суммой дебиторской (28,2 млрд). Евротрансу должны почти столько же, сколько должен он. И с некоторыми своими должниками он так же судится в нынешнем году.

К слову, общий объем судебных исков к Евротрансу сейчас составляет 11,557 млрд. (около трети от кредиторской задолженности на начало года), в отчете аудиторов сказано, что вероятность негативного исхода этих дел компания оценивает как "незначительную", с рядом исков она не согласна.

Также, как указано в заключении, у компании сейчас имеются неиспользованные кредитные линии в размере 7,8 млрд рублей.

Запасы готовой продукции выросли на 71%, составив 39,9 млрд против 23,3 млрд годом ранее. Теоретически, просто распродав запасы, даже без учета дебиторской задолженности можно погасить всю кредиторскую задолженность или, например, долги по всем облигациям досрочно. И еще много останется.

Однако есть какая-то проблема (или задумка) с затягиванием сроков реализации - средний срок 60 дней, что в несколько раз больше, чем у аналогичных топливных трейдеров.

Еще из интересного: в течение 2025 года Евротранс был докапитализирован силами учредителей почти на 2,4 млрд рублей.

А обратный выкуп акций (следующая строка на скрине) практически не осуществлялся, сумма в 4 раза меньше, чем в 2024 году и составляет всего 1,6 млн рублей. Это к тому, что встречал много сообщений в духе "собственники выводят из компании капитал через байбэк". Не выводят, а наоборот, завели 2,4 млрд.

Если посмотреть общую структуру капитала, то собственные средства сейчас составляют 24%, годом ранее их доля была 31%.

В целом, это вполне нормальное соотношение.

В течение года компания выплатила чуть более 5 млрд дивидендов - почти столько же, сколько и годом ранее. Для сравнения, на обслуживание кредитов и займов ушло более 27 млрд рублей против 20 млрд годом ранее.

Мне не видится тут какого-то критичного "платит дивиденды в долг и не хватает на погашение" - объем дивидендных выплат в 5,5 раз ниже, чем произведенные выплаты по долгам. Ну, конечно, без них было бы еще проще обслуживать долги, но не прям критично.

Общие выводы. Как я и предполагал, в отчете нет ничего особо страшного. Деятельность растет быстрыми темпами, прибыль снизилась незначительно, но остается огромной, рентабельность тоже снизилась незначительно.

В течение года компания наращивала долги, но и наращивала деятельность. Она должна кредиторам примерно столько же, сколько ей должны дебиторы. Также существенно нарастила товарные запасы (сейчас топливо в дефиците и цена на него растет).

Мне приходилось видеть много отчетов компаний, и среди них в последние годы очень многие выглядят гораздо хуже, но при этом их бумаги не сливают в панике, как было с Евротрансом в марте-а, и кредитные рейтинги им не снижают. Даже среди крупнейших госкомпаний таких предостаточно. Ну вот из последнего, навскидку, у КАМАЗа все гораздо-гораздо хуже.

Но КАМАЗу рейтинг не снижают, и кредитуется он под 15-16%, а не 25%, как Евротранс.

А вчера в последний день вместе с Евротрансом вышел отчет Магнита, и вот там тоже все гораздо хуже, его я еще планирую разобрать отдельно.

В заключение скопирую некоторые комментарии аудиторов по Евротрансу из последнего раздела "События после отчетной даты", где пошагово описывается все самое важное, произошедшее уже в 2026 году. Вся хронология. И то, что можно назвать комментариями руководства, они носят довольно общий скудный характер.

В январе 2026 года Группа полностью погасила обязательства в размере 3 000 000 тыс. руб. в номинальной части облигаций серии БО-001Р-02 (грн 4В02-02-80110-Н-001Р от 03.02.23 - ISIN код RU000A105TS5).

21 февраля 2026 года были заблокированы счета Группы в связи с образованием просроченной задолженности по единому налоговому счету (ЕНС), что, по мнению Руководства, явилось следствием просрочки возмещения НДС со стороны ФНС. 24 февраля 2026 года счета были разблокированы.

В марте 2026 с целью замещения «народных облигаций» выпущенных под плавающую ставку, Группа зарегистрировала программу облигаций, которые, несмотря на присвоение ISIN № RU000A10EC55 и полученный допуск биржи не были размещены по независящим от Группы обстоятельствам.

В течение марта-апреля 2026 года держатели «народных облигаций» серии 01 (грн 4-0180110-H от 10.09.24 - ISIN код RU000A109LH7) и серии 003Р-01 (грн 4-01-80110-H-002P от 29.10.25 - ISIN код RU000A10DEP2) предъявили к погашению свои облигации на общую сумму 2 340 млн. руб. Группа исполняла обязательства по мере поступления денежных средств от операционной деятельности.

19 марта 2026 агентство «Эксперт РА» понизило рейтинг ПАО «ЕвроТранс» до ruC и установило статус «под наблюдением» мотивируя решение несвоевременным погашением народных облигаций. Дополнительно на снижение рейтинга и статус «под наблюдением» повлияли судебные

разбирательства, предъявленные контрагентами к Группе на сумму 7 900 млн. руб., значительную часть которой Руководство Группы считает необоснованной. Группа направила встречные иски. Руководство считает, что урегулирование данных судебных разбирательств не окажет существенного влияния на финансовое положение Группы.

9 апреля 2026 г. после перечисленных событий рейтинговые агентства НКР и НРА последовательно снизили оценки до CC|ru|. Понижение кредитного рейтинга в апреле 2026 г. обусловлено фактом технического дефолта, зафиксированного ПАО «Московская Биржа» по выплате купонного дохода по облигациям серии БО 001Р-07 (ISIN RU000A10BB75) 06 апреля 2026 г. Выплаты по купону в полном объёме были осуществлены 07 апреля 2026 г.

В ходе оценки обоснованности применения допущения о непрерывности деятельности при подготовке финансовой отчетности в вышеуказанных обстоятельствах Руководство приняло во внимание следующее.

На дату подготовки отчетности у Группы есть отрытые и неиспользованные кредитные линии на 7 800 млн. руб. Группа имеет возможность сократить и оптимизировать финансовые и инвестиционные потоки денежных средств для своевременного погашения первоочередных обязательств.

Руководство Группы ведет переговоры о заключении замещающих долгосрочных кредитов для финансирования своих инвестиционных проектов.

У Группы отсутствует информация об иных существенных событиях, свидетельствующих о возникших после отчетной даты фактах хозяйственной деятельности Группы.

Руководство уверено, что Группа будет способна продолжать свою деятельность в будущем в соответствии с принципом непрерывности деятельности, как минимум 12 месяцев после отчётной даты.

После публикации отчета и заключения облигации компании начали слабо расти, акции - еще более слабо. Пока идут торги выходного дня, на которых обычно не наблюдается сильной динамики.

В начале мая у Евротранса будет очень много купонных выплат по разным выпускам облигаций. И дальнейшая динамика бумаг будет зависеть от того, как компания рассчитается по обязательствам. Если у нее получится сделать это без просрочек, то думаю, последует дальнейшее восстановление стоимости.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.