Мы начинаем совместный проект с Уральским ГУ Банка России, в котором будем совместно давать оценку текущему состоянию рынка жилья в Екатеринбурге и в Большом Урале. Сейчас наши комментарии основаны на решениях опорного заседания Совета директоров Банка России, который внес изменения в прогноз ключевой ставки на 2026-2027 годы. Михаил Хорьков, руководитель аналитической службы УПН, партнер аналитической платформы bnMAP.pro по Свердловской области Весной 2026 года ситуация на рынке жилья остается нестабильной. Активность покупателей в марте-апреле на рынке новостроек Екатеринбурга выросла относительно провального февраля, но остается недостаточной для текущего объема предложения. Ассортимент на вторичном рынке не такой большой, и он не создает избыточного давления для этого сектора, который медленно восстанавливается. Последовательное снижение ключевой ставки создает условия для вовлечения в рынок тех покупателей, что взяли паузу в прошлом. Текущий уровень рыночных ставок остается заград

Мы начинаем совместный проект с Уральским ГУ Банка России, в котором будем совместно давать оценку текущему состоянию рынка жилья в Екатеринбурге и в Большом Урале. Сейчас наши комментарии основаны на решениях опорного заседания Совета директоров Банка России, который внес изменения в прогноз ключевой ставки на 2026-2027 годы.

Михаил Хорьков, руководитель аналитической службы УПН, партнер аналитической платформы bnMAP.pro по Свердловской области

Весной 2026 года ситуация на рынке жилья остается нестабильной. Активность покупателей в марте-апреле на рынке новостроек Екатеринбурга выросла относительно провального февраля, но остается недостаточной для текущего объема предложения. Ассортимент на вторичном рынке не такой большой, и он не создает избыточного давления для этого сектора, который медленно восстанавливается.

Последовательное снижение ключевой ставки создает условия для вовлечения в рынок тех покупателей, что взяли паузу в прошлом. Текущий уровень рыночных ставок остается заградительно высоким для массового спроса, но часть потенциальных покупателей возвращается в общее информационное поле, наблюдают за ценами, ассортиментом и условиями продаж, как на первичном, так и на вторичном рынке. Они не готовы к быстрым решениям, но коммуникация с ними формирует базу для сделок в конце текущего – начале следующего года.

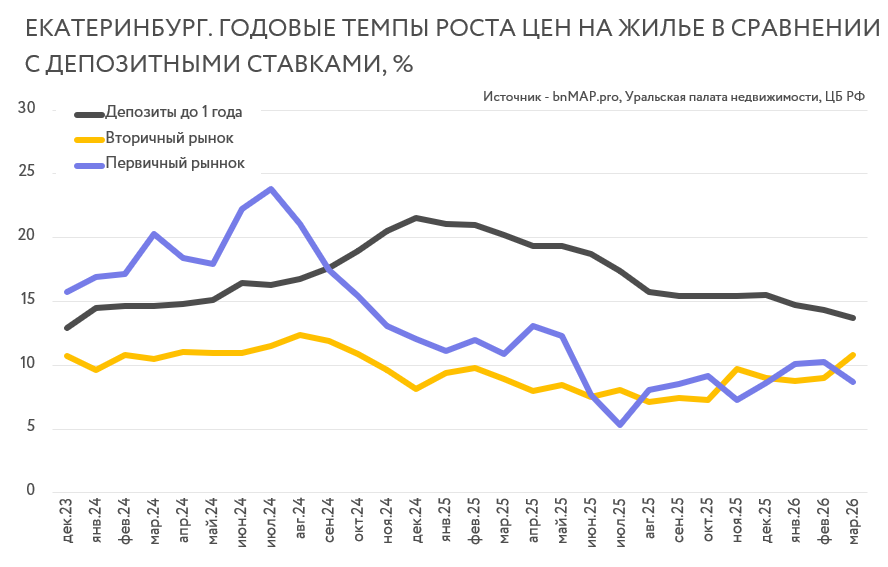

Сегодня многие отложенные решения о покупке базируются и на рациональном расчете – ставки по депозитом остаются выше темпов роста цен на жилье. Поэтому массового перераспределения средств, на которые рассчитывают участники рынка, не происходит. К тому же, с учетом структуры вкладов, этот процесс может поддержать спрос лишь тогда, когда заработает рыночная ипотека. Размер накоплений большинства вкладчиков не позволяет принимать решения о покупке без использования заемных средств или продажи старой квартиры.

Сергей Иванов, экономист Уральского ГУ Банка России

Банк России в апреле снизил ключевую ставку на 0,5 п.п. до 14,5%, но при этом поднял нижнюю границу прогнозного уровня среднего значения ключевой ставки на 2026 год до 14-14,5%. По нашему прогнозу, рост ипотеки в 2026 году составит 6-10%. На Урале за 1 квартал текущего года она уже выросла на 2%.

Колебания объемов продаж на первичном рынке были неравномерными, основная причина - изменения в условия льготных ипотечных программ с с февраля этого года. После пиковых декабря и января, когда на Урале было оформлено 30 тысяч льготных ипотек, в феврале-марте объемы кредитования сократились вдвое. Доля ипотеки на рыночных условиях выросла, это привело к увеличению средневзвешенных процентных ставокпо фактически выданнымна Урале кредитам с 8-8,5% до 10%-10,5%. Устойчивость этих параметров в дальнейшем будет зависеть от пропорций в спросе на льготную и рыночную ипотеку.

Если говорить о предложении в макрорегионе Урал, то в 1 квартале текущего года в эксплуатацию было сдано 1,6 миллиона квадратных метров многоквартирного жилья (из них 0,7 миллиона в марте и это довольно много для этого периода). При этом на рынок было выведено новых проектов на 1,8 млн. квадратных метров, что привело к техническому снижению показателя распроданности строящегося жилья.

То, как в дальнейшем будет развиваться ситуация на рынке жилья, будет зависеть от динамики цен, а также политики банков. По нашей оценке данных агрегаторов о фактических сделках, за истекшие 12 месяцев цены на первичном рынке Урала выросли на 9%, на вторичном – на 11%. Это заметно выше инфляции, но ниже чем процентные ставки по вкладам. Учитывая динамику строительства, по мере стабилизации спроса на недвижимость на новом уровне темпы роста цен продолжат замедляться. Несмотря на то, что уровень возмещения по льготным программам для банков с февраля 2026 года был понижен на 0,5 п.п., в ближайшие полгода банки ожидают дальнейшего смягчения условий ипотечного кредитования исходя из ожидаемой траектории ключевой ставки. Это должно способствовать дальнейшему росту кредитования на рыночных условиях.

Наш канал в Max