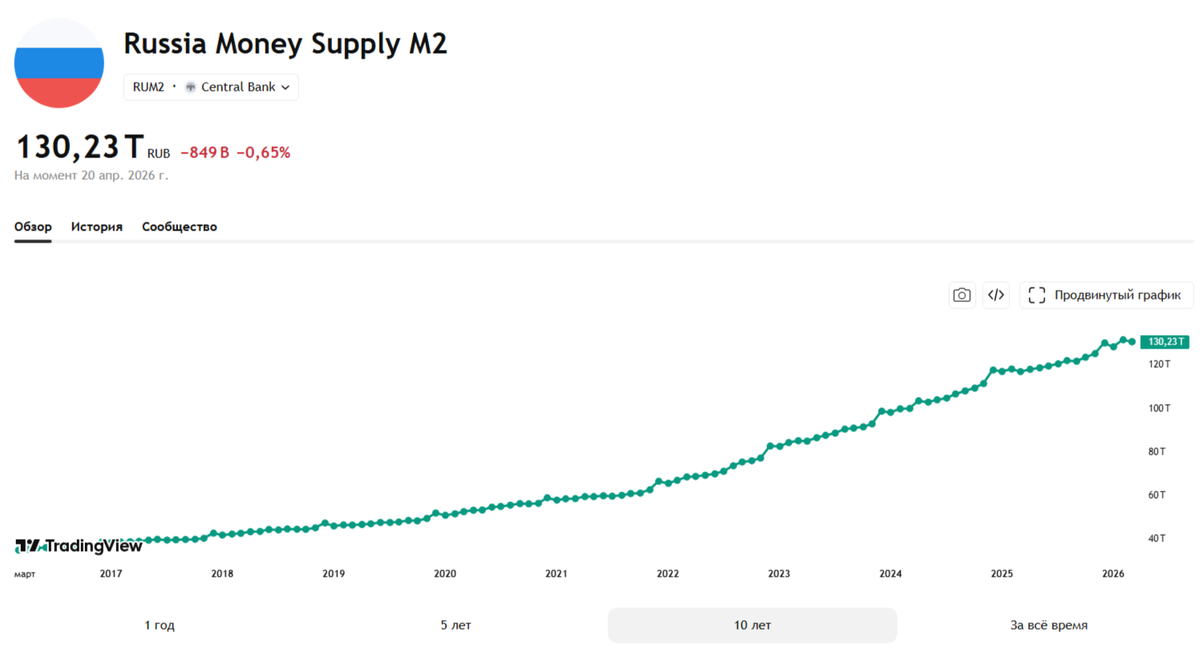

Последние опубликованные данные ЦБ по денежной массе, а также комментарии регулятора в Резюме обсуждения ключевой ставки указывают на то, что денежная масса в стране продолжает расти сильно более высокими темпами, чем заложено в план, причем эти темпы за последние месяцы заметно ускорились.

Динамика денежной массы - это ключевой "физический" показатель, определяющий темпы инфляции. Когда денег в обращении становится больше, а товаров и услуг больше не становится - ценность денег становится меньше. Именно благодаря повышенным темпам разгона денежной массы все последние годы в России наблюдаются повышенные темпы инфляции. Эти показатели максимально тесно связаны: денежная масса - причина, инфляция - следствие.

Денежная масса в России с 2022 года, сильно ускорившись в динамике, выросла более чем вдвое, и реальная инфляция за этот период аналогичная - более чем вдвое.

Все действия ЦБ по снижению инфляции направлены на замедление темпов роста денежной массы (не говоря о том, что по-хорошему ее вообще нужно снижать после такого разгона, просто это вообще никак не получится в нынешних условиях).

Денежная масса растет под влиянием двух основных факторов: бюджетный и кредитный.

Бюджетный - вброс в экономику бюджетных денег через госзаказы, госинвестиции, госсубсидии. В последние годы в России такой скачок динамики вызван именно этим фактором - государство вбрасывало и продолжает вбрасывать огромные деньги в финансирование своих "приоритетных" расходов.

Кредитный - работа банковского мультипликатора - ссудного процента. Разница между ставками по кредитам и депозитам создает в экономике новые деньги "из воздуха", также порождая рост денежной массы.

Поскольку Центробанк никак не может остановить бюджетный фактор разгона денежной массы - он своей ключевой ставкой вынужден более сильно тормозить кредитный. Постоянно озвучивая, что чем сильнее будет действие бюджетного фактора - тем сильнее он будет сдерживать кредитный.

Свои планы/прогнозы по инфляции ЦБ строит, опираясь на динамику денежной массы. Которую прогнозирует, исходя из планируемых темпов, соответственно, бюджетного и кредитного факторов. Темпы кредитования он прогнозирует по собственным метрикам, а планируемые темпы бюджетных расходов берет из данных Минфина, на которые ориентируется. И вот, когда (каждый год!) оказывается, что Минфин тратит деньги быстрее запланированного ("приоритетные" расходы дают о себе знать), ЦБ, соответственно, отмечает, что все идет не по плану, и сдвигает свои планы по инфляции и снижению ключевой ставки.

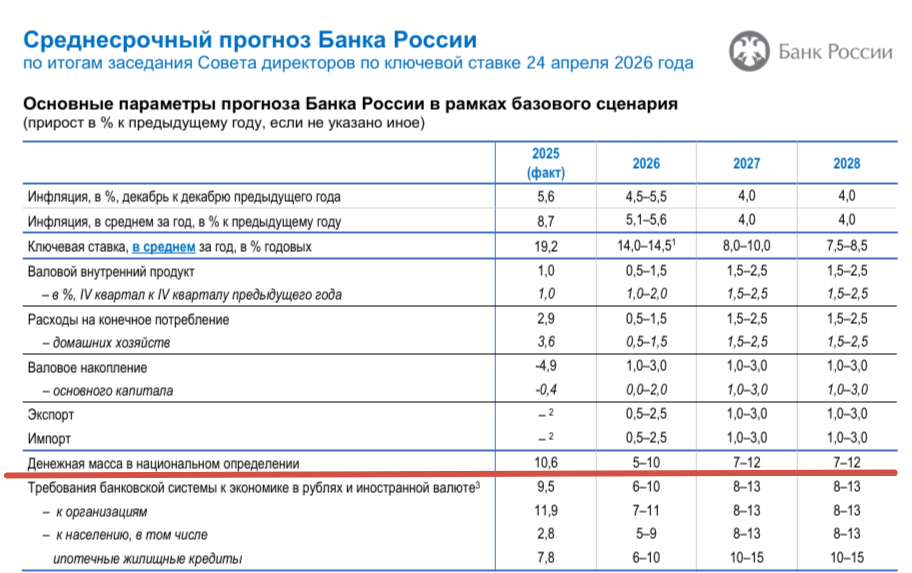

Текущий прогноз Банка России, который был немного изменен на последнем заседании 24 апреля, содержит темпы роста денежной массы в нынешнем году 5-10%, и в следующие 2 года 7-12%.

Именно при таких (!!!) темпах ЦБ ждет инфляцию на конец года 4,5-5,5% и среднюю ключевую ставку в этом году 14-14,5%.

Однако далее ЦБ публикует динамику денежной массы с данными за 1 квартал, где видно, что она растет темпом 11,8% годовых, который вырос с 11,4% месяцем ранее.

А затем публикует предварительную пока оценку за апрель, где темп прироста денежной массы вырастает еще сильнее - с 11,8% до 12,5% годовых всего за месяц!

То есть, денежная масса не только уже не вписывается в прогнозный диапазон ЦБ, но продолжает расти, отклоняясь от него все сильнее!

Это означает, что цель по инфляции не будет выполнена, а следом - не будет выполнена и цель по ключевой ставке.

В резюме обсуждения ключевой ставки, опубликованном по итогам последнего заседания, регулятор пишет, что обеспокоен ростом бюджетных расходов выше плана, и бюджетная политика усилит инфляцию:

Дефицит федерального бюджета в 1к26 сложился высоким на фоне рекордного исполнения расходов. Участники отметили, что такая динамика расходов может быть сигналом большего, чем заложено в базовом сценарии, бюджетного импульса по итогам года. Подобная ситуация уже наблюдалась ранее, когда активное авансирование расходов в начале года приводило к более высокой траектории бюджетных расходов по году в целом. Это повышает вероятность того, что бюджетная политика в 2026 году может не дать ожидаемого дезинфляционного эффекта.

...Накопленный рост денежной массы (М2) с начала 2026 года складывался ближе к верхней границе диапазона 2016 – 2019 годов. Более слабое расширение кредитования происходило на фоне высокого исполнения бюджетных расходов в 1к26. Участники отметили, что при более значимом вкладе бюджета в формирование денежной массы для сохранения темпов роста денежного предложения, сопоставимых с периодом устойчиво низкой инфляции, потребуется более сдержанная динамика кредита по сравнению с ранее прогнозируемой.

...Расширение первичного структурного дефицита бюджета. Исторически высокая траектория исполнения расходов в начале 2026 года может указывать на то, что по итогам года бюджетный импульс окажется больше, чем предполагают бюджетные проектировки. Более мягкая бюджетная политика может привести к более высокому внутреннему спросу и усилить инфляционное давление.

По этой причине ЦБ даже не рассматривал снижение ставки на 100 б.п., чего почему-то ждали многие, а выбирал между снижением на 50 б.п. и сохранением ставки на прежнем уровне.

Телеграм-канал MMI (один из участников консенсус-прогнозов для ЦБ) тоже бьет тревогу и пишет, что дальнейшее снижение ставки под большим вопросом, более того, ЦБ вообще может перейти обратно к ее повышению! Пишет также, что при такой бюджетной политике не удастся достичь ценовой стабильности даже в 2027 (!) году!

При таких темпах роста М2 ЦБ не сможет достичь ценовой стабильности в 2027г. Прогноз ЦБ – рост М2 на 5-10% в этом году и 7-12% в 2027г. Но пока динамика М2 идёт явно выше прогноза.

Природа ускорения М2 – это драматичное увеличение гос.расходов. При такой бюджетной политике, чтобы сдержать рост денежной массы, необходимо зажимать кредит, т.е. прекратить снижения ставки (а м.б. в какой-то момент перейти к её повышению)

А также аналитики обращают внимание на большой вклад роста наличных в обращении в общий рост денежной массы (называя это "адскими темпами"), что нельзя объяснить только отключениями интернета - тут налицо "тотальный уход экономики в тень"! И призывают власти крупным шрифтом признать ошибку и обратно снизить налоги.

Отдельно хочется сказать про динамику нала. М0 показывает какие-то уже совершенно адские темпы роста: 3.3% мм / 14.9% гг. Вряд ли это можно объяснить только отключением интернета в стране. Это, скорее всего, тотальный уход экономики в тень из-за повышения налогов. Возможно, правительству стоит рассмотреть СНИЖЕНИЕ НАЛОГОВ, признав ошибку

Недавно тоже обращал на это отдельное внимание:

В общем и целом, государство продолжает разгонять инфляцию своими бюджетными вбросами сверхплана, что и не дает возможности снизить инфляцию, и не дает возможности ЦБ смягчать денежно-кредитную политику. Все как и все прошлые годы. Но на фоне общей экономической ситуации, которая в этом году уже сильно хуже, чем в предыдущие, эффекты от этого будут ощущаться гораздо более негативно, чем раньше. И уже ощущаются, если что. По всем показателям.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.