Недвижимость остается одним из самых надежных активов в нестабильное время. Однако просто «купить квартиру и получать пассивный доход» – не всегда получится. Успех зависит от правильного выбора объекта, расчета окупаемости и легализации дохода.

Ко мне обращаются клиенты, не только для покупки жилья для себя, но и для приобретения ликвидной недвижимости в качестве инвестиций, в т.ч и через привлечение ипотеке.

Рынок недвижимости 2026 для инвестора: что изменилось

С повышением ключевой ставки многие инвесторы ушли в банковские депозиты за высокими ставками и гарантиями, но с началом снижения КС их привлекательность падает. Для тех, кто ищет надежные и защищенные от инфляции активы, недвижимость снова выходит на первый план – как инструмент, который сохраняет капитал и генерирует стабильный арендный доход.

Что касается выхода на рынок за счет привлечения кредитных средств, то впервой половине 2026 года средняя рыночная ставка по ипотеке составляет 17–21% годовых. Для новостроек благодаря госпрограммам и проектам от застройщиков можно оформить кредит по льготным программам.

Важно! Льготные программы имеют строгие критерии. Без профессионального сопровождения легко получить отказ или переплатить.

👉 Получить помощь ипотечного брокера.

Прогноз на 2026 год: при снижении ключевой ставки ЦБ до 12–13% к концу года рыночные ставки могут опуститься. Это значит: те, кто зайдет на рынок сейчас, зафиксируют актив по текущей цене, а рефинансировать кредит смогут позже.

Почему новостройка хороший вариант для инвестора в 2026 году:

- Застройщики предлагают рассрочки и субсидированные ставки для поддержания спроса.

- Покупка на ранней стадии строительства позволяет зафиксировать цену до роста на 15–30% к сдаче дома.

- Новостройки не требуют вложений в ремонт (при соответствующем выборе объекта) – можно сразу сдавать в аренду.

Покупка новостройки сегодня – это двойная выгода: рост стоимости актива + возможность сразу получать арендный доход.

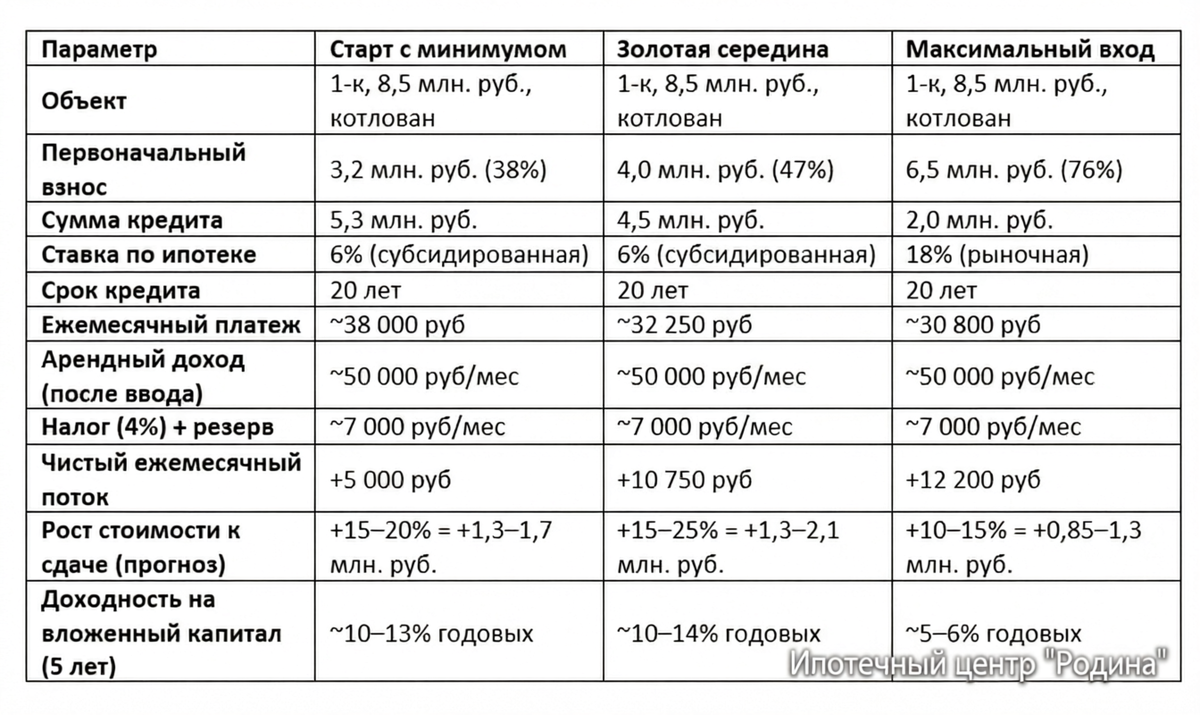

Окупаемость новостройки под аренду: расчет

Для понимания общей картины я составил примерную таблицу:

Первоначальный взнос подбирал таким образом, чтобы инвестор могу получать доход с первого же месяца после сдачи квартиры.

Под ежемесячными расходами в качестве налога и резерва подразумеваются: оплата налога в качестве самозанятого, при сдаче квартиры физическому лицу – 4% + формирование фонда на ремонт, простой, страхование.

Можно ли стартовать с меньшими вложениями

Да, но нужно понимать, что арендный платеж в первые годы будет превышать арендный доход. И на старте это нормально, поскольку учитываем:

✅ Рост стоимости актива: к моменту сдачи дома цена квартиры вырастет на 15–30% – это нереализованная прибыль.

✅ Индексация аренды: ставку можно повышать на 5–8% ежегодно, через 3–4 года аренда покроет платеж.

✅ Рефинансирование: при снижении ключевой ставки можно перекредитоваться, снизив платеж.

✅ После погашения ипотеки инвестор получает полностью окупаемый актив с чистым доходом.

Универсальная стратегия для инвестора: покупать новостройку на ранней стадии с льготной ставкой, сдавать после ввода, рефинансировать при улучшении условий, удерживать актив 7–10 лет.

Покупка новостройки под аренду – это инвестиция, где каждая деталь влияет на доходность.

Меня зовут Артем Милов, я профессиональный ипотечный брокер с опытом 11+ лет, помогаю:

👉 Бесплатно подобрать ликвидный объект в новостройках Москвы, МО с высоким потенциалом роста.

👉 Получить одобрение по ипотеке даже при неофициальном доходе, ИП или сложной кредитной истории.

👉 Оформить сделку с новостройками «под ключ».

👉 Найти варианты с минимальным первоначальным взносом, рассрочкой или субсидированной ставкой.

Вариант выхода на рынок без ипотеки: