Согласно отчету Счетной палаты, Социальный фонд России завершил 2025 год с рекордным дефицитом за всю свою историю — 1,2 триллиона рублей. Это в 3,4 раза больше, чем годом ранее, и вдвое больше прежних антирекордов кризисных лет.

Что стало причиной такого дефицита, как это отразится на выплатах действующим и будущим пенсионерам и как обеспечить себе достойную пенсию — давайте разбираться.

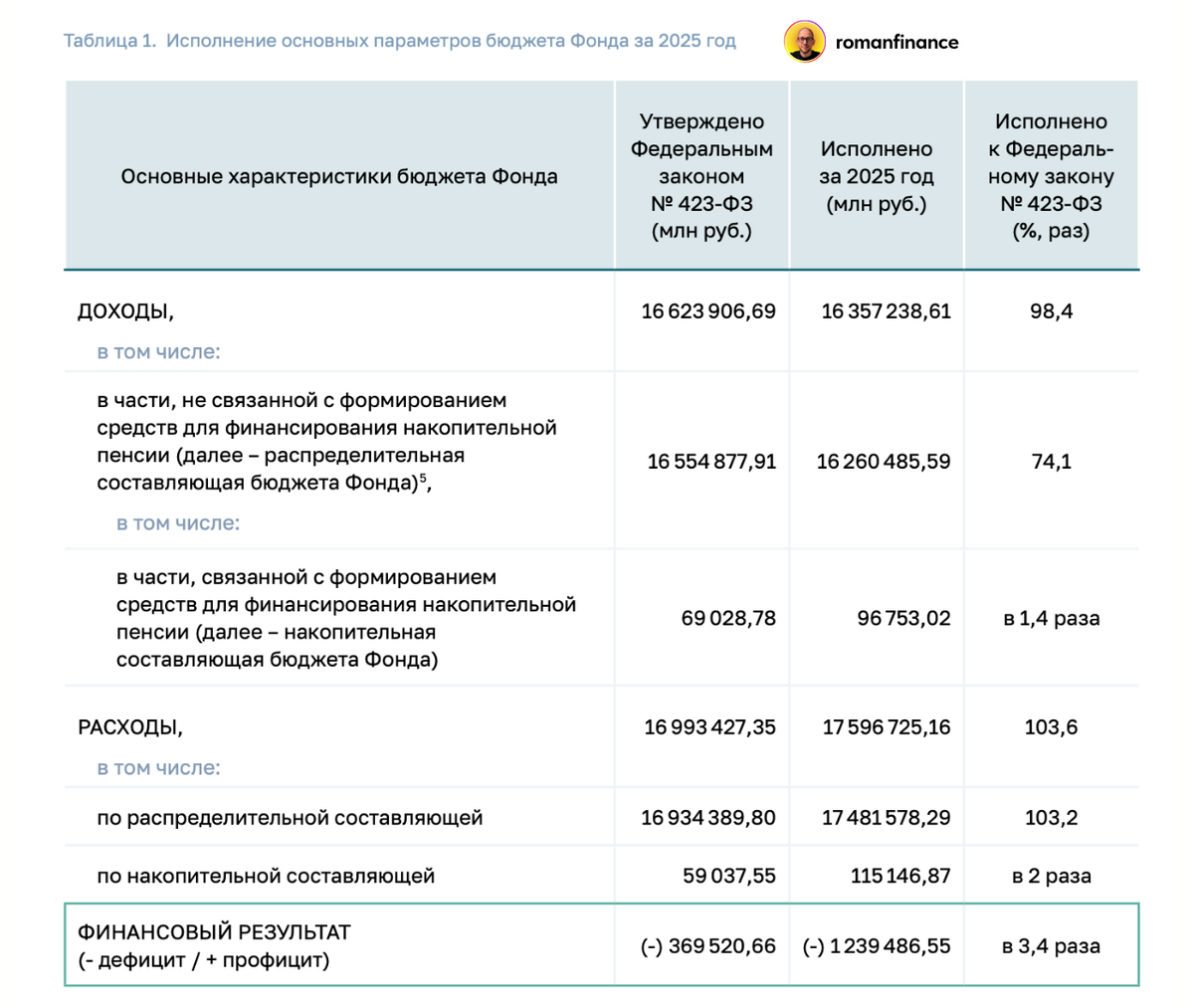

Что происходит с Пенсионным фондом

По итогам 2025 года совокупные доходы фонда, сформированные в основном за счет страховых взносов работодателей, оказались меньше запланированных на 1,6% и составили 16,35 трлн рублей. Расходная часть оказалась выше плана на 3,6% и составила 17,58 трлн рублей.

На начало 2025 года на счетах фонда находилось 1,93 трлн рублей, из которых было израсходовано 1,21 трлн. В 2025 году бюджетный трансферт оказался меньше запланированного — и фонд был вынужден израсходовать накопленные резервы. За год фонд потратил 60% своей подушки безопасности.

Бюджет фонда на 2026 год утвержден с профицитом около 338 млрд рублей. Более того, в 2026 году уже проведена индексация пенсий на 7,6%. Поэтому проблем с выплатами или задержек не будет. Средний размер страховых пенсий по старости в этом году составит около 27 тыс. рублей. Это заметно больше прожиточного минимума пенсионера в 16 288 рублей, но в несколько раз меньше того уровня, который россияне сами считают достойным. Согласно опросам, достойной считается пенсия в размере 53 500 рублей в месяц.

Как формируется пенсия в России

Российская пенсионная система работает по принципу «солидарности поколений». Согласно ему, работники платят взносы за пенсионеров. Работодатель перечисляет фиксированный процент от зарплаты сотрудника в Социальный фонд — в 2026 году это 22%. Из этих денег выплачиваются текущие пенсии. Личного накопительного счета в Социальном фонде, где копились бы ваши деньги, фактически не существует — накопительную часть заморозили еще в 2014 году.

Вместо реальных денег гражданин накапливает пенсионные баллы. Чем выше официальная зарплата и длиннее стаж, тем больше накопится баллов. В 2026 году стоимость одного пенсионного коэффициента составляет 156,76 рублей, а размер фиксированной части выплаты к страховой пенсии — 9584,69 рубля. При минимальном стаже и минимальных взносах итоговая пенсия окажется близкой к прожиточному минимуму.

Почему не хватает денег

За дефицитом пенсионного фонда стоят структурные причины, которые действуют уже много лет. И эта проблема ощущается не только в России, но и в большинстве стран мира.

Демография. Население России стареет. Количество работающих граждан сокращается относительно числа пенсионеров. Раньше на одного пенсионера приходилось 3–4 работника, сейчас это соотношение ухудшается с каждым годом. При этом пенсионный возраст повысили сравнительно недавно — до 60 лет у женщин и 65 лет у мужчин — и этот сдвиг еще не дал полноценного эффекта в виде дополнительных взносов.

Серая занятость. Доля неформальной занятости в России остается высокой. Это приводит к уменьшению поступлений страховых взносов и увеличению обязательств. Миллионы людей работают без официального оформления, не платят взносов, но при наступлении пенсионного возраста получают социальную пенсию от государства.

Бюджетное решение. На ситуацию с дефицитом 2025 года повлияло решение Минфина. В январе 2025 года объем трансфертов Социальному фонду был уменьшен на 400,3 млрд рублей. Это техническое, а не структурное решение, но оно напрямую усугубило итоговый разрыв. Как я уже писал выше — на 2026 год бюджет Социального фонда заложен с профицитом.

Пенсионный кризис — глобальная проблема

Дефицит пенсионного фонда — это не российская специфика. Это общемировая проблема для большинства развитых стран.

В США число работников на одного пенсионера составляло 5,1 в 1960 году, снизилось до 3,0 в 2009 году и, по прогнозам, сократится до 2,1 к 2030 году. По сути, главная причина дефицита в США — тот же демографический сдвиг, что и в России. В США текущий дефицит пенсионных фондов превышает $1,3 трлн и держится на этом уровне уже почти 10 лет.

Государственные пенсионные системы по всему миру испытывают трудности с выполнением своих обязательств. Стареющее население создает серьезное давление на программы, созданные в другую демографическую эпоху.

По данным доклада Citibank, 20 крупнейших стран ОЭСР имеют совокупный дефицит финансирования пенсионных обязательств в $78 трлн. Это примерно в 1,8 раза превышает совокупный государственный долг этих стран.

Япония, Германия, Италия, Испания — все они сталкиваются с аналогичными вызовами. Япония вообще имеет старейшее в мире население и сокращающуюся рабочую силу.

Чтобы решить эти проблемы, пенсионный возраст поднимали не только в России.

Например, в Греции в 2005 году возраст выхода на пенсию составлял 57 лет для мужчин и женщин. Но из-за последствий глобального кризиса 2008 года и долгового кризиса Греции 2013 года пенсионный возраст подняли сразу на 10 лет — до 67 лет. Согласно прогнозам, средний пенсионный возраст в странах ОЭСР к 2050 году вырастет с 64,7 до 66,4 лет, а в ряде стран он превысит 70 лет.

Примеры, на которые стоит равняться

Лучший пример — Норвегия. Достойная жизнь на пенсии в Норвегии обеспечивается тремя составляющими: государственной, накопительной и частной пенсией. Первая гарантирует минимальный уровень выплат, вторая увеличивает его за счет дополнительных взносов, а третья позволяет ни в чем себе не отказывать. Плюс у страны есть Государственный нефтяной фонд — крупнейший суверенный фонд в мире, доходы которого идут в том числе на поддержку пенсионной системы.

Нидерланды и Дания — лидеры мировых рейтингов пенсионных систем. Там обязательные профессиональные пенсии через работодателей дополняют государственную пенсию, а личные накопления через частные фонды — третий слой поддержки.

Общий принцип у всех этих систем один: государственная пенсия — лишь базовый минимум, а реальный уровень жизни на пенсии обеспечивают накопления, которые человек делал на протяжении трудовой карьеры.

Как получать достойную пенсию в России

Главный вывод звучит жестко, но честно — государственная пенсия в России сможет обеспечить лишь базовые расходы, но не привычный уровень жизни. Особенно это касается людей, которым сегодня 25–45 лет — демографическая нагрузка на систему к их пенсионному возрасту только возрастет. Согласно статистике, средний уровень доходов на пенсии в России составляет менее 30% от средней зарплаты до выхода на пенсию.

Единственное и самое надежное решение этой проблемы — самостоятельное формирование дополнительного пенсионного капитала. Именно это позволяет гражданам Норвегии, Дании и Нидерландов комфортно жить после выхода на пенсию.

Ниже — конкретные инструменты, которые доступны в России прямо сейчас.

Программа долгосрочных сбережений

Запущена с 1 января 2024 года, и это самый интересный с точки зрения льгот инструмент. Главный плюс ПДС, которого нет у других инструментов формирования капитала — государственное софинансирование. По договорам ПДС инвесторы могут получать дополнительно до 36 тысяч рублей от государства на протяжении 10 лет.

Кроме того, участники программы долгосрочных сбережений могут получать налоговые вычеты на сумму годовых взносов в пределах 400 тысяч рублей. Максимальный размер вычета зависит от ставки НДФЛ: при ставке 13% максимальный вычет составит 52 тысячи рублей в год, при ставке 22% — 88 тысяч рублей.

ПДС наиболее выгодна для граждан с доходом до 80 тысяч рублей в месяц: государство удваивает каждый рубль взноса, плюс добавляется налоговый вычет в размере 13% от суммы взноса в пределах 400 тысяч рублей.

Индивидуальный инвестиционный счет

Особый тип брокерского счета, который позволяет инвестировать в акции и облигации через брокера, и получать льготы в виде налоговых вычетов и освобождения от уплаты налога на прибыль.

Регулярные взносы, реинвестирование дохода и налоговые льготы на длинном горизонте дают значимый прирост к итоговому капиталу. Благодаря ИИС инвестор может сэкономить на налогах до 4,5 млн рублей и дополнительно получить за счет вычетов до 880 тысяч за 10 лет.

Самостоятельный инвестиционный портфель

Самый гибкий, но и самый требовательный к дисциплине инструмент. С подобного счета вы сможете вывести деньги в любой момент, но «платите» за это отсутствием льгот.

Главный принцип долгосрочных накоплений — сложный процент.

Если откладывать по 10 000 рублей в месяц начиная с 30 лет при среднегодовой доходности 12%, то к 65 годам капитал составит более 60 млн рублей. Если начать только в 45 — размер капитала будет примерно в 5 раз меньше.

Поэтому начинать формировать капитал на пенсию нужно как можно раньше. Если будете регулярно инвестировать хотя бы 10% от дохода ежемесячно, то сможете сформировать капитал для достойной пенсии без существенной потери в качестве жизни.

Что в итоге

Дефицит Социального фонда в 1,2 трлн рублей по итогам 2025 года — это не катастрофа, но возможный предвестник очередных пенсионных реформ. С проблемами в пенсионных фондах и повышением пенсионного возраста сталкивается не только Россия, но и большинство развитых стран из-за старения населения и снижения рождаемости.

Важно понять, что пенсия от государства — это необходимый минимум, который покроет только базовые потребности. Для комфортной жизни в старости нужно формировать собственный капитал, как это делают в Норвегии, Дании или Нидерландах.

Чем раньше начать создание капитала, тем лучше будет результат — сложный процент сотворит чудо. Для россиян доступны сразу несколько программ для формировия пенсионных накоплений, а самые выгодные — программа долгосрочных сбережений и индивидуальный инвестиционный счет. Государство уже создало налоговые стимулы для долгосрочных накоплений — осталось только ими воспользоваться.