Прошлые исследований на тему перспектив развития нефтехимических производств для СИБУР:

1. Стратегический анализ развития СИБУР

2. Как Россия осталась без полиуретанов

Главное в статье: Глобальная нефтехимическая индустрия проходит через фундаментальную структурную трансформацию, характеризующуюся отходом от традиционных трансконтинентальных цепочек поставок базовых полимеров в пользу глубокой регионализации и формирования технологического суверенитета в критических производственных нишах. На фоне беспрецедентной волатильности цен на углеводородное сырье и нарастающего протекционизма в международной торговле, транснациональные корпорации вынуждены кардинально пересматривать стратегии масштабирования бизнеса. Для российской промышленности, находящейся в условиях жестких геополитических ограничений и масштабного ухода западных поставщиков специальной химии, обеспечение собственной компонентной базы становится вопросом выживания целых секторов экономики, включая автомобилестроение, медицину и оборонно-промышленный комплекс. Острая импортозависимость Российской Федерации в сегменте высокотехнологичных инженерных пластиков, в частности полиоксиметилена (ПОМ) и полиамида-66 (ПА66), создает для ПАО «СИБУР Холдинг» уникальное стратегическое окно возможностей. Настоящее научное исследование представляет собой исчерпывающий разбор доступных в 2026 году технологий синтеза данных полимеров, оценивает макроэкономическое влияние масштабного перепроизводства базовых компонентов в азиатском регионе, детализирует статус инновационной инфраструктуры СИБУРа и формулирует оптимальную инвестиционную (CAPEX/OPEX) и научно-исследовательскую (R&D) модель для интеграции новых продуктов в производственный контур компании.

Введение: Глобальный нефтехимический транзит и макроэкономический контекст

Исторически сложившееся международное разделение труда, в рамках которого страны с богатыми запасами углеводородов поставляли базовые мономеры и крупнотоннажные полимеры в промышленные центры для дальнейшей высокотехнологичной переработки, необратимо трансформируется. Сегодня добавленная стоимость концентрируется в сегментах специальной и малотоннажной химии, где маржинальность бизнеса определяется не столько доступом к дешевому сырью, сколько наличием передовых научно-исследовательских компетенций, способностью кастомизировать полимерные компаунды под конкретные нужды потребителей и гибкостью производственных линий. Глобальный рынок специальной химии демонстрирует экспоненциальный рост, трансформируемый спросом на электромобили (EV), возобновляемую энергетику и микроэлектронику.

В Российской Федерации рынок базовых полимеров, таких как полиэтилен и полипропилен, насыщен и обладает ярко выраженным экспортным потенциалом, что подтверждается успешным ходом строительства колоссального Амурского газохимического комплекса мощностью 2,7 миллиона тонн полиолефинов в год. Однако структурный анализ отечественной химической отрасли выявляет зияющий провал в компетенциях по синтезу инженерных пластиков. По оценкам отраслевых экспертов на 2026 год, в России практически отсутствуют производства в высокой стадии готовности по таким критически важным материалам, как сополимеры этилена и винилового спирта (EVOH), полибутен, полиоксиметилен (ПОМ) и полиамид-66 (ПА66). Возникший вакуум предложения вынуждает отечественные перерабатывающие предприятия опираться на сложную, дорогостоящую и непрозрачную логистику параллельного импорта, что ставит под угрозу выполнение государственных программ локализации производства.

Полиоксиметилен и полиамид-66 относятся к классу высокоэффективных инженерных термопластов, которые превосходят базовые крупнотоннажные полимеры по механической прочности, износостойкости, модулю упругости и способности сохранять заданную геометрию при экстремальных термических и химических нагрузках. Способность этих материалов успешно заменять традиционные металлы в тяжелонагруженных узлах трения (шестерни, подшипники), элементах топливных систем автомобилей, изоляции электротехнических изделий и корпусах промышленного оборудования обуславливает стабильный долгосрочный рост мирового спроса. Именно поэтому интеграция технологий получения ПОМ и ПА66 в производственный портфель ПАО «СИБУР Холдинг» представляет собой не просто инструмент диверсификации бизнеса, а фундаментальный шаг к построению национального технологического суверенитета.

Физико-химические основы и технологические парадигмы синтеза Полиоксиметилена (ПОМ)

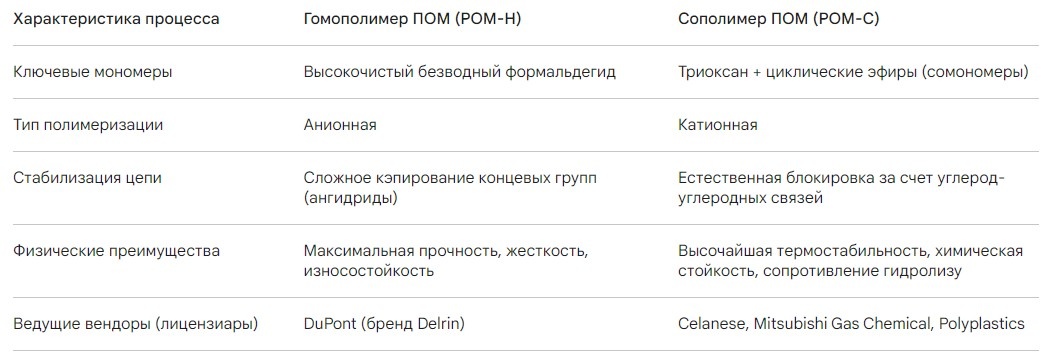

Полиоксиметилен (широко известный в инженерной среде как полиацеталь или ацеталь) представляет собой высококристалличный термопласт, цепь которого состоит из чередующихся атомов углерода и кислорода. Уникальная молекулярная архитектура наделяет его практически нулевым уровнем водопоглощения, выдающейся размерной стабильностью и низким коэффициентом трения, что делает его незаменимым в прецизионном машиностроении, где критически важно соблюдение жестких допусков при механической обработке. На мировом рынке коммерчески доступны две фундаментально различающиеся модификации данного полимера: гомополимер (POM-H) и сополимер (POM-C), технологии получения которых диктуют совершенно разные требования к инжинирингу производственного процесса.

Гомополимер полиоксиметилена синтезируется путем анионной полимеризации сверхчистого, строго безводного мономера формальдегида. В результате образуется регулярная, плотно упакованная кристаллическая молекулярная структура. Историческим флагманом и первопроходцем данной технологии выступает американская химическая корпорация DuPont, поставляющая гомополимер под всемирно известным брендом Delrin. С точки зрения механико-физических параметров, технология синтеза гомополимера обеспечивает превосходство конечного продукта примерно на 15% по показателям поверхностной твердости, жесткости, прочности на разрыв и сжатие по сравнению с сополимерными аналогами. Кроме того, детали из POM-H способны выдерживать на 10% более высокие механические нагрузки до появления первых признаков структурной ползучести. Тем не менее, промышленный синтез гомополимера сопряжен с колоссальными технологическими вызовами. Процесс чрезвычайно чувствителен к присутствию даже следовых количеств воды, которая выступает в роли ингибитора реакции обрыва цепи. Кроме того, линейная ацетальная цепь склонна к термической деполимеризации (так называемому явлению «расстегивания молнии», когда полимер распадается обратно на формальдегид при нагревании), что требует сложнейшей и дорогостоящей стадии кэпирования (блокирования) концевых гидроксильных групп, как правило, с применением уксусного ангидрида.

В свою очередь, сополимер полиоксиметилена получают путем катионной сополимеризации триоксана (который представляет собой стабильный циклический тример формальдегида) с небольшим количеством циклического эфира, чаще всего этиленоксида или диоксолана. Внедрение сомономера создает прочные углерод-углеродные связи внутри полиацетальной цепи. Эти периодические вставки случайным образом нарушают идеальную регулярность цепи, что приводит к формированию более аморфной структуры и несколько снижает общую кристалличность. Как следствие, сополимер уступает гомополимеру в абсолютной прочности, однако углерод-углеродные связи служат непреодолимым барьером для термического распада цепи, что радикально повышает термостабильность материала в процессе экструзии или литья под давлением, а также обеспечивает исключительную стойкость к гидролизу и длительному воздействию агрессивных химических реагентов.

Абсолютными мировыми лидерами в сегменте производства сополимера ПОМ являются корпорации Celanese (выпускающая продукт под брендами Hostaform и Celcon), Polyplastics и Mitsubishi Gas Chemical (MGC). Глобальный тренд на консолидацию мощностей в этом секторе наглядно демонстрируется реструктуризацией совместного предприятия Korea Engineering Plastics (KEP), равными долями которого владели Celanese и MGC. В 2022 году компании реорганизовали KEP в структуру, ориентированную исключительно на масштабное производство (с мощностью порядка 70 тысяч тонн в год в Азии), предоставив учредителям права на независимый глобальный маркетинг продукции. Эта сделка подчеркивает необходимость достижения эффекта масштаба для обеспечения рентабельности в производстве инженерных пластиков.

Инжиниринговая архитектура завода по производству сополимера ПОМ представляет собой сложнейший многостадийный комплекс. Процесс стартует с каталитического окисления метанола на серебряных катализаторах для получения формальдегида высокой чистоты. Далее следует синтез триоксана в кислотной среде, после чего наступает критически важная и самая энергоемкая стадия — очистка триоксана путем сложной жидкостной экстракции и многоколонной дистилляции, поскольку мономеры полимеризационной чистоты не должны содержать примесей метанола, воды или муравьиной кислоты. Сама сополимеризация протекает в массе или в среде инертного растворителя (например, циклогексана) в присутствии электрофильных инициаторов (таких как комплексы трифторида бора). Значительная доля капитальных и операционных затрат приходится на системы регенерации дорогостоящих растворителей и узлы деактивации каталитических комплексов. Стоит отметить, что лидеры рынка, такие как Celanese, уже делают следующий шаг, внедряя в производство вторичную переработку и разрабатывая марки сополимеров ПОМ, полученные с использованием механического рециклинга (проект POM ECO-R совместно с Mitsubishi Chemical Advanced Materials) и биомасс-баланса (POM ECO-B), что позволяет радикально снизить углеродный след готовой продукции.

Поликонденсационная архитектура и технологический ландшафт производства Полиамида-66 (ПА66)

В отличие от полиоксиметилена, который синтезируется из одного базового углеводородного сырья (метанола), полиамид-66 является продуктом сложной ступенчатой поликонденсации двух совершенно различных мономеров: двухосновной адипиновой кислоты и алифатического диамина — гексаметилендиамина (ГМДА). Каждый из этих мономеров содержит в своей структуре по шесть атомов углерода, что и нашло отражение в цифровом индексе полимера. ПА66 зарекомендовал себя как материал с исключительной механической прочностью, выдающейся термостойкостью (способность кратковременно выдерживать температуры свыше 250°C, а при модификации стекловолокном — работать в условиях постоянного нагрева), великолепной абразивной стойкостью и устойчивостью к воздействию моторных масел, бензина и других органических растворителей.

Промышленный процесс получения ПА66 начинается со стадии нейтрализации, где в водной среде происходит эквимолярное смешение адипиновой кислоты и ГМДА с образованием стабильного промежуточного соединения — соли АГ (адипинат гексаметилендиаминия). На этом этапе критически важно обеспечить идеальный стехиометрический баланс, так как малейшее отклонение от соотношения мономеров 1:1 приведет к невозможности достижения необходимой высокой молекулярной массы полимера. Водный раствор соли АГ затем концентрируется путем выпаривания и подается в реакторы высокого давления. Под воздействием высоких температур (обычно в диапазоне 260–280°C) происходит отщепление воды и формирование полиамидных связей. Технологическая сложность процесса заключается в управлении гидродинамикой высоковязкого расплава полимера на финальных стадиях поликонденсации, обеспечении эффективного вакуумирования для полного удаления реакционной воды (что сдвигает химическое равновесие в сторону роста цепи) и сложной экструзии расплава через фильеры для получения гранулята. Для получения специальных сверхвысокомолекулярных марок применяется дополнительная стадия твердофазной поликонденсации (SSP), когда гранулы нагреваются в токе инертного газа ниже температуры плавления, что позволяет продолжить рост молекулярной массы без риска термической деструкции расплава.

Исторически мировой рынок ПА66 характеризовался высочайшей степенью монополизации и глубокой вертикальной интеграцией ведущих игроков. Компании контролировали всю цепочку создания стоимости — от базовых прекурсоров до сложнейших полимерных компаундов. Безусловными лидерами здесь выступали американские корпорации Invista и Ascend Performance Materials, а также немецкий химический гигант BASF.

- Invista является крупнейшим в мире производителем ГМДА и ПА66, обладая совокупной глобальной мощностью более 710 тысяч тонн в год (по состоянию на 2023 год). Могущество компании базируется на владении уникальной технологией гидроцианирования бутадиена для получения критически важного промежуточного вещества — адипонитрила (АДН), из которого впоследствии путем гидрирования получают ГМДА.

- Ascend Performance Materials контролирует около 701 тысячи тонн производственных мощностей. Компания использует альтернативный путь синтеза адипонитрила — технологию электродимеризации акрилонитрила. Ascend обеспечивает более 60% потребностей североамериканского рынка в специализированных полиамидных пластиках для производства электрических коннекторов и автомобильных жгутов проводки (бренд Vydyne).

- BASF перерабатывает свыше 240 тысяч тонн ПА66 ежегодно, фокусируя свои усилия на создании стеклонаполненных и ударопрочных компаундов (бренд Ultramid) для автомобильной промышленности. Около 45% мировых автокомпонентов подкапотного пространства, предназначенных для замены тяжелых металлических деталей (в рамках стратегии снижения веса транспортных средств для повышения топливной эффективности), производятся с использованием рецептур BASF.

- DuPont (бренд Zytel) и Lanxess (бренд Durethan) позиционируют себя в нише премиальных кастомизированных компаундов с широкой базой данных физико-механических свойств, хотя их цены зачастую ограничивают применение в менее критичных сегментах.

Анализ показывает, что основной барьер входа на рынок ПА66 кроется не столько в разработке реакторов для проведения поликонденсации соли АГ (этот инжиниринг хорошо известен и доступен к масштабированию), сколько в гарантии бесперебойного доступа к двум специфическим мономерам, технологии синтеза которых ревностно охранялись западным олигопольным картелем.

Геополитика технологий: Доступность вендоров и фундаментальный сдвиг на азиатском рынке

Разработка и масштабирование инженерных пластиков в Российской Федерации в 2026 году происходят в условиях беспрецедентного геополитического давления. Доступ к технологическим лицензиям (Process Design Packages — PDP) и базовому инжинирингу от традиционных европейских и североамериканских лидеров (Celanese, DuPont, BASF, Invista) полностью заблокирован санкционными режимами. В таких условиях единственным реалистичным вектором обретения технологического суверенитета для ПАО «СИБУР Холдинг» становится комбинация собственных масштабных программ обратного инжиниринга (НИОКР) и избирательного партнерства с ведущими химическими корпорациями Китайской Народной Республики, которые за последние пять лет радикально изменили ландшафт глобального рынка.

Китайский нефтехимический комплекс совершил беспрецедентный рывок в сегменте инженерных пластиков. До 2022 года индустрия ПА66 в КНР страдала от жесточайшего дефицита базового сырья — адипонитрила и гексаметилендиамина (ГМДА), что вынуждало китайские заводы простаивать или закупать компоненты по монопольно высоким ценам у западных корпораций. Однако реализация государственной стратегии технологической самодостаточности привела к колоссальному прорыву: в стране были освоены и масштабированы альтернативные суверенные технологии получения ГМДА и адипиновой кислоты. Лидером этого прорыва стала корпорация China Shenma Group, сформировавшая первую китайскую производственную цепочку полного цикла.

Снятие сырьевого «узкого места» спровоцировало инвестиционный бум. В период с 2022 по 2025 годы производственные мощности по выпуску ПА66 в Китае увеличились на ошеломляющие 70%, достигнув отметки почти в 1,5 миллиона тонн полимера в год. В результате, к концу 2025 года совокупные мощности одной только Китайской Народной Республики превысили суммарные мощности всех заводов в Северной Америке и Европе вместе взятых. Более того, к вводу в строй заявлено еще более миллиона тонн дополнительных мощностей в ближайшие годы.

Однако этот триумф китайской индустрии имеет обратную сторону, которая напрямую влияет на стратегию СИБУРа. Внутреннее потребление ПА66 в Китае оценивается на уровне 900–950 тысяч тонн в год. Таким образом, рынок столкнулся с катастрофическим перепроизводством: загрузка китайских заводов упала до 65–70%, что привело к обрушению внутренних цен на полимер и мономеры. Вынужденные искать рынки сбыта, китайские производители начали агрессивную экспортную экспансию, оказывая дефляционное давление на мировые цены и заставляя западные заводы останавливать нерентабельные производства. В сегменте полиоксиметилена и других специальных полимеров агрессивную политику проводит гигант Wanhua Chemical Group, располагающий научно-исследовательским штатом в 3000 человек и интегрированными комплексами по производству поликарбонатов, ПММА и эластомеров. Эта компания активно укрепляет присутствие на российском рынке, предлагая широкий спектр материалов в условиях отсутствия западных конкурентов.

Для СИБУРа такая конъюнктура формирует противоречивую ситуацию. С одной стороны, колоссальный профицит мощностей в Азии позволяет России в среднесрочной перспективе без проблем импортировать базовое сырье (ГМДА, соль АГ или дешевый базовый ПА66) для обеспечения внутренних нужд перерабатывающей промышленности, закрывая текущий острый дефицит. С другой стороны, китайские вендоры крайне неохотно идут на продажу чистых технологических лицензий (Licensing-out), так как стратегически им гораздо выгоднее экспортировать готовый продукт с высокой добавленной стоимостью (гранулят) для загрузки собственных простаивающих реакторов.

Дополнительным фактором, диктующим необходимость создания полностью суверенного национального производства, являются высокие риски международной логистики. Показательным примером уязвимости цепочек поставок стало объявление в марте 2026 года компанией Wanhua Chemical форс-мажора на поставку химикатов клиентам на Ближнем Востоке. Причиной послужила не технологическая авария, а серьезные сбои в маршрутах судоходства через Ормузский пролив из-за геополитической нестабильности. Этот инцидент наглядно демонстрирует, что любая зависимость от морского импорта критических материалов для российского ВПК или автопрома недопустима. Стратегия ПАО «СИБУР Холдинг» должна строиться не на заимствовании, а на адаптации азиатского опыта оборудования и агрессивном форсировании собственных НИОКР для создания независимых технологических линий на территории РФ.

Инновационный контур ПАО «СИБУР Холдинг» в 2026 году: Готовность к масштабированию сложных полимеров

Создание новых наукоемких производств сопряжено с колоссальными рисками при переходе от успешных лабораторных испытаний (Proof of Concept) к строительству многотоннажных заводов мирового класса (World-Scale Plants). В инженерной практике этот этап известен как «долина смерти», преодоление которой требует строгой методологии масштабирования по шкале уровня готовности технологий (Technology Readiness Levels — TRL от 1 до 9). Осознавая этот вызов, ПАО «СИБУР Холдинг» в последние годы реализовало беспрецедентную инвестиционную программу по созданию суверенной научно-исследовательской инфраструктуры. На 2026 год корпорация располагает самой мощной в СНГ экосистемой прикладных химических разработок, способной самостоятельно спроектировать технологии синтеза ПОМ и ПА66.

Ключевым звеном этой экосистемы является запуск в Тобольске, в непосредственной близости от флагманского комплекса «ЗапСибНефтехим», первого в России уникального центра пилотирования технологий получения базовых полимеров. Строительство объекта, инвестиции в который превысили 6 миллиардов рублей, завершается осенью 2026 года, а к концу года ожидается получение первых партий тестовой продукции. Центр обладает проектной мощностью до 300 тонн в год и аппаратной конфигурацией, не имеющей аналогов в мире. Инфраструктура позволяет симулировать в полупромышленных масштабах более 90% всего спектра существующих и перспективных технологических режимов полимеризации (охватывая газофазные, суспензионные и растворные процессы). Главное преимущество данного центра заключается в том, что он позволяет СИБУРу проводить натурные испытания новых инициаторов, хромовых, титан-магниевых и металлоценовых катализаторов, а также отрабатывать гидродинамику смешения без риска нарушения стабильной работы колоссальных промышленных реакторов, что сокращает срок вывода новых продуктов на рынок до 10 раз.

Параллельно с базой в Тобольске, СИБУР осуществляет масштабную стройку в Казани, которая становится интеллектуальной столицей холдинга. В конце 2026 года здесь планируется открытие грандиозного Центра исследований и масштабирования технологий, на реализацию которого выделено от 8 до 10 миллиардов рублей. Центр, интегрированный в промышленный парк «Северные ворота» вблизи ПАО «Казаньоргсинтез», включает два корпуса общей площадью более 18 000 квадратных метров. Из них 10 000 квадратных метров специально спроектированы под размещение передовых лабораторных комплексов и сложных пилотных установок (уровень TRL 4-6). Именно эта площадка идеально приспособлена для конструирования пилотных многозонных экструдеров для работы с высоковязкими расплавами ПА66 и для разработки прецизионных систем дистилляции растворителей (например, циклогексана) в процессе синтеза сополимера ПОМ.

Комплексность подхода компании подчеркивается также строительством в Татарстане отдельной фабрики по производству хромовых катализаторов полимеризации с объемом инвестиций свыше 11 миллиардов рублей. Это производство обеспечит полную независимость холдинга в сегменте инициаторов полимеризации для полиэтилена, а в перспективе может быть расширено для выпуска каталитических систем специальной химии.

Принципиальная способность СИБУРа к самостоятельному инжинирингу сложных молекулярных структур уже доказана на практике. Ярчайшим подтверждением эффективности R&D-подразделений компании (НИОСТ и центр «Полилаб») стал успешный запуск производства гексена — дефицитного сомономера, ранее полностью импортировавшегося из-за рубежа. Технология, созданная учеными СИБУРа с нуля, была масштабирована до полноценного завода мощностью 50 тысяч тонн в год на площадке «Нижнекамскнефтехима». Аналогичный прорыв совершен в сегменте инициаторов синтетических каучуков: компания разработала уникальную, более компактную и эффективную технологию получения н-бутиллития, приступив к строительству производства мощностью 350 тонн в год в Воронеже (окончание работ запланировано на 2026 год).

Организационной поддержкой этой технологической экспансии стала фундаментальная перестройка управленческой модели компании. С апреля 2024 года СИБУР отказался от традиционного деления бизнеса по видам производимых мономеров и перешел на клиентоцентричную отраслевую структуру. Вместо дивизионов пластиков или базовых полимеров были созданы дивизионы «Агропромышленность», «Машиностроение и транспорт», «Медицина» и «Гибкая упаковка». Такая модель позволяет исследовательским центрам разрабатывать сложные инженерные пластики (включая ПОМ и ПА66) под конкретные требования российского машиностроения, обеспечивая максимальную синергию продукта и рынка сбыта. Инфраструктурные синергии дополнительно усиливаются программами глубокой модернизации, такими как полная реконструкция ремонтно-механического завода «Нижнекамскнефтехима», оснащаемого передовым оборудованием с ЧПУ для изготовления сложных узлов нефтехимических установок.

Фундаментальный анализ сырьевого обеспечения: От газохимии к сложным мономерам

Экономическая целесообразность и национальная безопасность любого нефтехимического мегапроекта жестко детерминированы доступностью и стоимостью исходного сырья на территории страны. В контексте оценки перспектив создания производств полиоксиметилена и полиамида-66 в России выявляется колоссальная разница в готовности сырьевой базы.

Стопроцентная сырьевая безопасность: Вектор на Полиоксиметилен

Сырьевой базой для получения полиоксиметилена, независимо от выбранной технологии (гомополимер или сополимер), выступает метанол. Россия традиционно является одним из крупнейших мировых производителей и экспортеров метилового спирта, обладая огромными перерабатывающими мощностями и неограниченным доступом к природному газу — базовому прекурсору для его синтеза. Интеграция установки по производству высокочистого формальдегида (получаемого каталитическим окислением метанола) в существующий газохимический контур ПАО «СИБУР Холдинг» представляет собой логичную и безрисковую инженерную задачу. Компания обладает колоссальным опытом работы с процессами дегидрирования, регенерации катализаторов и управления потоками деминерализованной воды. Отсутствие необходимости в закупке сложных ароматических или многоатомных углеводородов делает ПОМ наименее уязвимым направлением развития с точки зрения обеспечения сырьевого суверенитета в условиях длительных международных санкций.

Преодоление дефицита: Проекты по мономеру Полиамида-66

Картина сырьевого обеспечения полиамида-66 на 2026 год выглядит кардинально иначе и представляет собой серьезный вызов. ПА66 критически зависит от поставок двух специфических компонентов: адипиновой кислоты и гексаметилендиамина (ГМДА), промышленный синтез которых в Российской Федерации исторически отсутствовал, в результате чего весь спрос покрывался импортом. Сложность заключается в том, что оба мономера требуют интеграции в длинные и технологически сложные химические цепочки.

Тем не менее, государство и бизнес предприняли энергичные шаги по ликвидации этой стратегической уязвимости. Фундаментальным прорывом для отрасли должно стать создание первого в России крупнотоннажного производства адипиновой кислоты на мощностях Пуровского завода по переработке конденсата (Пуровский ЗСК), расположенного в Ямало-Ненецком автономном округе. Проект инициирован правительством ЯНАО совместно с группой компаний «Комплексное обеспечение регионов» в рамках государственной программы импортозамещения Министерства промышленности и торговли РФ. Масштабная НИОКР-фаза по данному проекту, реализуемая Инжиниринговым химико-технологическим центром (Томск) под кураторством Института органической химии имени Н.Д. Зелинского РАН, продлится до конца 2026 года. После успешного запуска опытно-промышленной установки стартует полномасштабное проектирование и строительство комплекса, которое рассчитано на четыре года (2027–2031 гг.). Ожидается, что выход завода на проектную мощность в 20 000 тонн готовой продукции в год полностью перекроет потребность российского рынка в адипиновой кислоте не только для синтеза полиамидов и полиуретанов, но и для выпуска медицинских препаратов, лакокрасочных покрытий и косметики. Данный пример глубокой локализации переработки сырья перекликается с успешными проектами в других регионах, такими как масштабный комплекс компании «Газпром нефтехим Салават» по производству высокочистой ледяной акриловой кислоты и суперабсорбирующих полимеров (САП), запланированный к завершению в 2029 году при поддержке механизма специальных инвестиционных контрактов (СПИК).

Проблема гексаметилендиамина (ГМДА) остается более сложной из-за отсутствия локальных производств адипонитрила. Однако здесь на помощь приходит макроэкономическая ситуация. Массивное перепроизводство ГМДА в Китайской Народной Республике, возникшее после стремительного ввода новых мощностей в 2022–2025 годах, привело к устойчивому профициту предложения и обвалу мировых цен на данный интермедиат. Китайские заводы, функционирующие на уровне 65–70% от номинальной загрузки, отчаянно ищут внешние рынки сбыта. Это предоставляет СИБУРу уникальное временное окно: на горизонте до 2032 года компания сможет выгодно импортировать дешевый азиатский ГМДА (или даже готовую соль АГ), запустив собственную финальную стадию поликонденсации ПА66. В дальнейшем, используя научно-технологический потенциал Казанского центра масштабирования, холдинг сможет разработать собственную суверенную технологию синтеза ГМДА, повторив успех проектов по локализации гексена и н-бутиллития.

Инвестиционный аудит (CAPEX/OPEX) и оптимальная стратегическая модель для «СИБУР»

Принятие решения о старте мегапроектов в области специальной химии требует скрупулезного анализа структуры капитальных затрат (CAPEX) и прогнозирования операционных расходов (OPEX). Инженерные пластики характеризуются принципиально иными финансовыми метриками по сравнению с базовыми олефинами: они требуют меньших физических объемов установок, но гораздо более высокой плотности высокотехнологичного оборудования (коррозионностойкие сплавы, системы вакуумирования, прецизионные экструдеры) на квадратный метр площади.

Сравнительная таблица капитальных затрат (на базе World-Scale Plants)

Оценка базируется на агрегированных данных по среднемировым затратам на строительство нефтехимических объектов (базовые условия, без учета стоимости общезаводского хозяйства — OSBL). Важно отметить, что в условиях локализации в РФ возможна премия к капитальным затратам на уровне 15–20% из-за усложненной логистики поставок негабаритного компрессорного и реакторного оборудования из стран Азиатско-Тихоокеанского региона.

С точки зрения структуры операционных расходов (OPEX), направления также кардинально различаются. В производстве полиоксиметилена доминирующей статьей затрат выступают энергоресурсы (в частности, технологический пар, необходимый для многостадийной перегонки и дистилляции растворителей) и сырьевой метанол. Интеграция проекта в производственную структуру СИБУРа обеспечит колоссальное преимущество: доступ к природному газу и электроэнергии по внутренним регулируемым тарифам поместит будущее производство ПОМ в первую, наиболее конкурентоспособную квартиль глобальной кривой себестоимости. Кроме того, компания активно реализует климатические проекты по повышению энергоэффективности. Например, реконструкция узлов ректификации на предприятии «Казаньоргсинтез» и оптимизация дегазации на «Воронежсинтезкаучук» позволили радикально снизить потребление пара и выбросы парниковых газов (программы рассчитаны до 2031–2033 годов). Перенос этого опыта на завод ПОМ дополнительно снизит OPEX.

Операционная рентабельность полиамида-66, напротив, крайне чувствительна к колебаниям мировых цен на интермедиаты (адипиновую кислоту и ГМДА). Однако, как было проанализировано выше, демпинговое предложение избыточного китайского сырья на горизонте до 2030 года создает благоприятную среду для удержания OPEX в приемлемых границах даже при отсутствии собственной мономерной базы.

Оценка объемов финансирования НИОКР (R&D)

Создание собственных суверенных технологических лицензий потребует поэтапного целевого венчурного финансирования в соответствии со стандартами шкалы готовности TRL :

- Лабораторный синтез (TRL 1-3): Наработка граммовых количеств вещества, подбор катализаторов и инициаторов в колбах. Осуществляется силами действующего персонала центров «СИБУР Инновации» и «СИБУР Полилаб». Прямые затраты минимальны — от $100 000 до $300 000 на каждый проект.

- Лабораторно-пилотное масштабирование (TRL 4-6): Выход из «долины смерти». На строящейся площадке в Казани потребуется спроектировать и смонтировать пилотные каскады реакторов объемом от 100 до 1000 литров. Эти установки необходимы для отработки тепломассообмена высоковязких расплавов и настройки гидродинамики. Инвестиции возрастают на порядки — от $1 млн до $5 млн за одну комплексную пилотную линию.

- Демонстрационное производство (TRL 7-8): Создание опытно-промышленной установки (Commercial demo), результаты работы которой лягут в основу базового проекта (BEDD) большого завода. Затраты на проектирование, закупку металла и КИПиА на этой стадии стартуют от $25 млн.

Таким образом, суммарный объем венчурных R&D-инвестиций для доведения технологий синтеза ПОМ и ПА66 до стадии коммерческой готовности оценивается в диапазоне от $35 млн до $50 млн. Эта сумма легко интегрируется в инновационный бюджет холдинга, который уже сейчас направляет в НИОКР свыше 18 миллиардов рублей (около $200 млн) ежегодно.

Формирование оптимальной стратегии для ПАО «СИБУР Холдинг»

Синтезируя анализ технологического ландшафта, сырьевых балансов и финансовых метрик, формулируется следующая оптимальная модель развертывания производств:

Безусловный стратегический приоритет: Быстрое развертывание Полиоксиметилена (ПОМ).

Производство сополимера ПОМ представляет собой проект с наименьшим интегральным риском. Наличие неограниченной внутренней сырьевой базы (метанол), умеренная капиталоемкость ($150–300 млн) и отсутствие зависимости от сложного органического синтеза третьих сторон делают этот проект идеальным кандидатом для реализации в парадигме технологического суверенитета. Строительство завода рекомендуется разместить на площадках, уже обладающих синергией с газохимией и производством формалина. Создание мощностей в 40 000–60 000 тонн в год полностью перекроет потребности российского автопрома, приборостроения и ЖКХ в износостойких деталях, защитив компанию от ценовой волатильности рынков базовых олефинов.

Эшелонированный, сбалансированный подход к Полиамиду-66 (ПА66).

Форсированное прямое инвестирование полумиллиарда долларов в строительство завода ПА66 полного цикла в настоящий момент нецелесообразно. Это связано с неприемлемыми рисками жесткого физического дефицита мономеров в РФ и нарастающим давлением демпинга со стороны перегретого китайского рынка (мощностью 1,5 млн тонн), что неизбежно снизит окупаемость инвестиций.

Оптимальным решением является модульная, поэтапная локализация:

- Этап 1 (2026–2028 гг.): Использование китайского профицита. Компания осуществляет технологический трансфер или независимый инжиниринг только финальной, наименее капиталоемкой стадии процесса — узлов компаундирования и твердофазной экструзии (SSP). В качестве сырья закупается либо дешевый базовый ПА66-гранулят из КНР, либо импортируется готовая соль АГ. Создается компактная марочная линия (на 20-30 тыс. тонн) по производству премиальных стеклонаполненных компаундов исключительно под нужды российских автоконцернов и оборонного комплекса. Это позволит занять рынок сбыта и отработать рецептуры на базе центра «СИБУР Полилаб» без принятия на себя сырьевых рисков.

- Этап 2 (2029–2032 гг.): Вертикальная интеграция. Этап жестко синхронизируется с графиком пуска первого в России завода адипиновой кислоты на Пуровском ЗСК (Ямал). Переход на отечественную адипиновую кислоту ликвидирует половину сырьевой уязвимости. Параллельно, используя интеллектуальную базу Казанского исследовательского центра (площадью 18 000 кв. метров), СИБУР завершает разработку суверенной каталитической технологии синтеза гексаметилендиамина, достраивая производственную цепочку до полного импортонезависимого цикла.

Реализация данной стратегии позволит ПАО «СИБУР Холдинг» не только закрепить за собой статус доминирующего производителя базовой химии на евразийском пространстве, но и войти в элитный мировой клуб поставщиков наукоемких инженерных пластиков, обеспечив надежный и высокомаржинальный фундамент роста бизнеса на десятилетия вперед. Интеграция в специальные полимеры — это логичная эволюция, подтверждающая готовность холдинга выступать главным драйвером технологического суверенитета и Индустрии 4.0 в России.

#нефтехимия, #СИБУР, #промышленность, #полиамид, #процессы, #импортозамещение