В прошлой статье мы исследовали основные направления развития нефтехимии, актуальные для СИБУР с учетом его продуктовой цепочки, статуса инвестиционных проектов и уровня компетенций. Дальше будем детально разбирать предложенные решения.

Если не любите читать, есть короткий видео-пересказ данного исследования.

Главное в статье:

Глобальная полиуретановая индустрия, являющаяся критическим звеном для множества секторов современной экономики, находится в состоянии беспрецедентной структурной и геополитической трансформации. Для Российской Федерации эта ситуация приобрела характер экзистенциального вызова: историческая стопроцентная зависимость отечественной промышленности от импорта метилендифенилдиизоцианата (МДИ) и толуилендиизоцианата (ТДИ) столкнулась с жесткой реальностью санкционного давления. Введение 14-го пакета санкций Европейского союза и последующий отказ ключевых азиатских и ближневосточных поставщиков, включая китайскую корпорацию Wanhua Chemical и саудовскую Sadara Chemical, от отгрузок изоцианатов поставили под угрозу неминуемой остановки целые сектора экономики, от производства строительной теплоизоляции до автомобилестроения и выпуска бытовой техники. Учитывая крайне ограниченный срок годности МДИ, исключающий возможность формирования долгосрочных складских резервов, создание суверенного производства внутри страны стало вопросом национальной технологической безопасности. В авангарде решения этой стратегической задачи находится ПАО «СИБУР», которое, обладая мощной сырьевой базой для производства сложных полиэфиров, форсирует разработку собственной технологии получения изоцианатов. Весной 2026 года холдинг в партнерстве с научно-промышленным комплексом «ТИОН» представил первый отечественный промышленный образец МДИ, подкрепив этот прорыв стратегическим соглашением с государственной корпорацией развития ВЭБ.РФ. Настоящее исследование представляет собой исчерпывающий научно-практический анализ технологических, макроэкономических и инвестиционных аспектов создания производственного комплекса мирового класса, включая детальную оценку доступности сырьевой базы, бенчмаркинг CAPEX и OPEX, а также формирование дорожной карты масштабирования научно-исследовательских и опытно-конструкторских работ.

Введение: Макроэкономический контекст и анатомия глобального полиуретанового кризиса

Глобальный рынок нефтехимической продукции в 2025–2026 годах проходит через период фундаментальной регионализации, перераспределения полюсов роста и перехода к новым моделям устойчивого развития. На фоне этой макроэкономической волатильности рынок специальной химии, в частности сегмент метилендифенилдиизоцианата (МДИ), толуилендиизоцианата (ТДИ) и интегрированных полиуретановых систем (ПУ), демонстрирует устойчивую тенденцию к экспоненциальному росту. По оценкам отраслевых аналитиков, глобальный рынок изоцианатов и полиуретанов, оценивавшийся в 155,2 млрд долларов США в 2025 году, достигнет отметки в 246 млрд долларов к 2032 году, демонстрируя среднегодовой темп роста (CAGR) на уровне 6,8%.

Этот стремительный рост фундаментально обусловлен безальтернативностью полиуретановых материалов в контексте глобального энергетического перехода и урбанизации. Изоцианаты выступают критически важными прекурсорами, которые при реакции с полиолами (сложными полиэфирами) образуют полиуретаны — универсальные полимеры с экстраординарными физико-механическими свойствами. Жесткие пенополиуретаны (ППУ), синтезируемые преимущественно на основе полимерного МДИ, абсолютно незаменимы для создания высокоэффективной теплоизоляции зданий, производства конструкционных сэндвич-панелей, изоляции магистральных трубопроводов и криогенных резервуаров для сжиженного природного газа (СПГ). Эластичные пенополиуретаны, производимые преимущественно с использованием ТДИ, формируют основу мировой мебельной промышленности, производства матрасов и автомобильных сидений. Кроме того, стремительная электрификация мирового автопрома (EV) предъявляет повышенные требования к легким, прочным и вибропоглощающим материалам, что дополнительно катализирует спрос на сложные ПУ-системы.

Исторически глобальная архитектура рынка изоцианатов представляла собой классическую олигополию с высочайшими барьерами входа. Около 90% мировых производственных мощностей сосредоточено в руках пяти транснациональных химических корпораций: Wanhua Chemical Group (КНР), BASF SE (Германия), Covestro AG (Германия), Huntsman Corporation (США) и The Dow Chemical Company (США). Безоговорочным мировым гегемоном выступает китайская Wanhua Chemical, которая контролирует 33,8% мирового рынка МДИ с совокупной производственной мощностью около 3,8 миллиона тонн в год. Столь высокая концентрация капитала и производственных фондов объясняется экстремальной сложностью и капиталоемкостью химических процессов: традиционный синтез изоцианатов требует работы с фосгеном — высокотоксичным боевым отравляющим веществом, что накладывает беспрецедентные инженерные ограничения на промышленную и экологическую безопасность производственных объектов.

Для Российской Федерации сложившаяся структура мирового рынка обернулась формированием критической стратегической уязвимости. Обладая колоссальными запасами углеводородного сырья и являясь нетто-экспортером базовых полимеров (таких как полиэтилен и полипропилен), Россия на протяжении десятилетий оставалась стопроцентно импортозависимой в сегменте изоцианатов. Ежегодный объем импорта МДИ составлял порядка 120 000 тонн, а совокупный импорт изоцианатов превышал 176 000 тонн, обеспечивая функционирование тысяч предприятий малого и среднего бизнеса в строительном и производственном секторах.

До 2022 года архитектура поставок опиралась преимущественно на продукцию европейских заводов BASF и Covestro, а также американских Huntsman и Dow. С началом геополитического кризиса и введением первичных санкций эти логистические цепочки были экстренно переориентированы на поставщиков из Азиатско-Тихоокеанского региона и Ближнего Востока. Однако принятие 14-го пакета санкций Европейского союза кардинально изменило ландшафт. Данный пакет ввел прямой запрет на поставки полиметиленфенилизоцианатов в Российскую Федерацию, что создало прецедент для применения механизмов вторичных санкций. Опасаясь изоляции от западных рынков капитала и технологий, крупнейшие поставщики из «дружественных» стран приняли решение о полном прекращении сотрудничества. Китайский химический гигант Wanhua Chemical Group официально объявил о полной остановке поставок МДИ в Россию, а саудовская корпорация Sadara Chemical (совместное предприятие Saudi Aramco и Dow) также не подтвердила возможность продолжения отгрузок.

Возникший вакуум предложения вызвал немедленный шок в реальном секторе российской экономики. Ситуация усугубляется химическими свойствами самого продукта: метилендифенилдиизоцианат обладает крайне ограниченным сроком хранения. При малейшем контакте с атмосферной влагой или при превышении температурных режимов он подвергается необратимой димеризации и полимеризации, теряя свою реакционную способность. Это физически исключает возможность формирования стратегических складских резервов на срок более двух месяцев. Представители отраслевых объединений, в частности ассоциации производителей строительных панелей НАППАН, прямо заявили о начале паники на рынке и реальной угрозе каскадных банкротств заводов по производству сэндвич-панелей, холодильной техники, герметиков и автомобильных комплектующих из-за невозможности замещения этого сырья альтернативными материалами.

В этих условиях задача создания суверенного, полностью локализованного производства изоцианатов трансформировалась из категории экономической целесообразности в императив национальной безопасности. ПАО «СИБУР Холдинг», являясь абсолютным лидером российской нефтехимической отрасли с консолидированной выручкой свыше 1 триллиона рублей и рентабельностью по EBITDA более 35% , выступает единственной структурой, обладающей достаточным финансовым ресурсом, научно-исследовательским потенциалом и сырьевой интеграцией для реализации мегапроекта такого масштаба. Интеграция производства изоцианатов органично дополняет уже существующие мощности холдинга по производству сложных полиэфиров (компонент «А») на нижнекамской площадке, открывая путь к монопольному доминированию на внутреннем рынке полностью отечественных полиуретановых систем.

Глава 1. Детальный разбор технологий получения изоцианатов: Эволюция процессов и сравнение решений вендоров

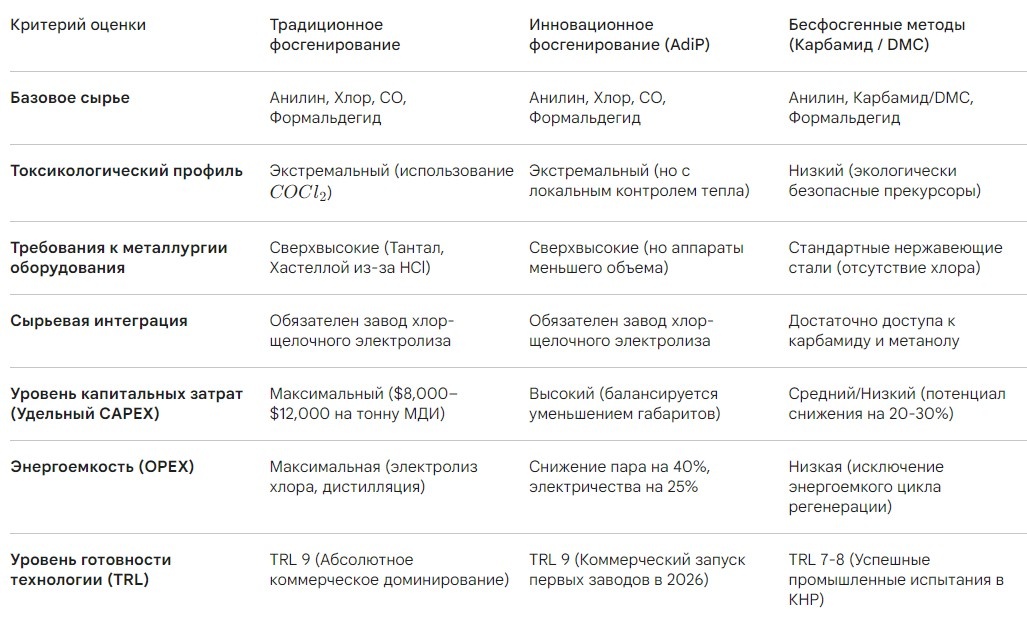

Глубокое понимание химической инженерии процессов синтеза метилендифенилдиизоцианата (МДИ) и толуилендиизоцианата (ТДИ) является фундаментом для оценки капитальных затрат и формирования стратегии масштабирования. Промышленное получение этих мономеров относится к высшей лиге органического синтеза. На текущий момент глобальная технологическая парадигма разделена на два фундаментально различных подхода: доминирующее традиционное фосгенирование (с инновационными модификациями энергосбережения) и перспективные бесфосгенные (phosgene-free) маршруты, находящиеся на этапе перехода от промышленных испытаний к коммерческой эксплуатации.

1.1. Традиционный фосгенный маршрут: Химизм, уязвимости и инновации

Свыше 95% мировых мощностей по производству полиуретановых прекурсоров базируются на реакции первичных аминов с фосгеном. Этот многостадийный процесс требует виртуозного управления потоками высокоагрессивных и токсичных сред, а также колоссальных энергозатрат на регенерацию побочных продуктов.

Синтез МДИ традиционным методом представляет собой каскад из трех макро-стадий:

Первой стадией является синтез полиаминных смесей, преимущественно 4,4'-метилендианилина (МДА). Этот процесс протекает путем жидкофазной каталитической конденсации анилина с водным раствором формальдегида в присутствии сильного кислотного катализатора, как правило, соляной кислоты. Молярное соотношение анилина и формальдегида, а также температурно-временной профиль реакции жестко определяют изомерный состав и молекулярно-массовое распределение конечного полимерного МДИ. После завершения реакции кислотный катализатор необходимо нейтрализовать едким натром, что приводит к образованию огромных объемов загрязненных хлоридом натрия сточных вод.

Второй стадией выступает синтез самого фосгена. Этот газ производится непосредственно на промышленной площадке (ввиду запрета на его транспортировку) путем экзотермической реакции высокоочищенного монооксида углерода (CO) с газообразным хлором на поверхности катализатора из активированного угля. Данный этап требует идеальной осушки реагентов, так как малейшие следы влаги приводят к гидролизу фосгена с образованием сверхкоррозионной соляной кислоты, разрушающей трубопроводы.

Третья, наиболее сложная инженерная стадия — непосредственно фосгенирование МДА. Раствор МДА в инертном растворителе (чаще всего используется монохлорбензол или орто-дихлорбензол) вводится в контакт с большим избытком газообразного фосгена в каскаде реакторов. Процесс обычно ведут ступенчато: сначала осуществляется "холодное" фосгенирование при низких температурах для образования суспензии карбамоилхлоридов и гидрохлоридов аминов, затем следует "горячее" фосгенирование при температурах 120-150°C, где промежуточные комплексы термически разлагаются с образованием целевого изоцианата и выделением огромного количества хлороводорода (HCl).

Главный технологический вызов этого маршрута заключается в колоссальной энергоемкости и экологической нагрузке. На каждую тонну произведенного МДИ выделяется несколько тонн побочного газообразного хлороводорода. Для замыкания цикла и обеспечения экономической рентабельности этот хлороводород должен быть направлен на установку каталитического окисления (процесс Deacon) или высокотемпературного электролиза для регенерации молекулярного хлора. Именно этот рецикл галогенов потребляет львиную долю электроэнергии на заводе. Кроме того, применение боевого отравляющего вещества (фосгена) диктует необходимость использования дублированных систем герметизации, аварийных скрубберов с каустической содой и реакторов из сверхпрочных сплавов (таких как тантал или никель-молибденовые сплавы Hastelloy), что экспоненциально увеличивает капитальные затраты (CAPEX).

Инновационные решения вендоров (Адиабатическое фосгенирование Covestro):

Осознавая пределы эффективности классического процесса, немецкий концерн Covestro совершил значительный инженерный прорыв, разработав технологию адиабатически-изотермического фосгенирования (AdiP). Традиционное "горячее" фосгенирование требует интенсивного подвода тепла извне (через рубашки реакторов или теплообменники) для обеспечения термического разложения карбамоилхлоридов. Технология AdiP, напротив, виртуозно использует экзотермический эффект самой реакции взаимодействия амина с фосгеном. Контролируя микро-смешение реагентов и гидродинамику потока, инженеры Covestro добились того, что реакция протекает без необходимости внешнего подвода тепла, саморазогреваясь до нужной температуры.

Это элегантное термодинамическое решение обеспечивает радикальное улучшение экономики операционных затрат (OPEX). По данным Covestro, внедрение технологии AdiP на новом заводе мирового класса, запуск которого намечен на 2026 год, позволяет снизить потребление пара на 40% и сократить расход электроэнергии на 25% на каждую произведенную тонну МДИ. В контексте глобальной ESG-стратегии это приводит к снижению углеродного следа на 35%. Более того, интенсификация массообмена позволяет увеличить удельную производительность реакторного узла на 50%, что дает возможность проектировать аппараты меньшего объема, тем самым экономя на закупке сверхдорогих антикоррозионных сплавов и снижая общий CAPEX. Китайский гигант Wanhua Chemical также непрерывно модернизирует свой процесс, инвестируя миллиарды юаней в НИОКР для оптимизации выхода продукта и минимизации побочных смол, а также внедряя уникальные технологии регенерации отработанного рассола, что позволяет повторно использовать миллионы тонн воды и снижать углеродный след.

1.2. Бесфосгенные (Phosgene-free) технологии: В поисках абсолютной безопасности

Угроза катастрофических последствий при утечках фосгена привела к тому, что в ряде регионов мира (в частности, в густонаселенных районах Европы и на Ближнем Востоке) получение разрешений на строительство новых фосгенных производств стало практически невозможным. Это стимулировало интенсивный поиск альтернативных, экологически безопасных маршрутов получения МДИ, которые в настоящее время кристаллизовались в два основных направления.

А. Маршрут карбонилирования через диметилкарбонат (DMC):

В этой архитектуре смертельно опасный фосген заменяется на диметилкарбонат (DMC) — "зеленый" реагент, который может синтезироваться из улавливаемого углекислого газа и метанола, что идеально вписывается в концепцию экономики замкнутого цикла. Процесс протекает в три принципиальные стадии :

На первом этапе анилин вступает в каталитическую реакцию с диметилкарбонатом, образуя метилфенилкарбамат (MPC). Использование нанесенных катализаторов (например, ацетата цинка на активированном угле) позволяет достичь выхода MPC до 78% при селективности 98%.

Вторым, наиболее критическим шагом, определяющим селективность всего процесса, является кислотно-катализируемая конденсация MPC с формальдегидом для образования диметилметилендифенилдикарбамата (MDC). Исследовательские группы активно тестируют твердые кислотные катализаторы, в частности коммерческие кислотные глины (например, марку HM-X). Фундаментальные исследования показывают, что строгий баланс кислотных центров Бренстеда и Льюиса на поверхности катализатора критически важен: он позволяет достичь выхода MDC на уровне 88,1% при мягких условиях (90 °C), однако избыточная кислотность провоцирует побочные реакции и снижает селективность.

На финальной стадии MDC подвергается термическому разложению (пиролизу) в присутствии катализаторов (например, цинкового порошка), отщепляя молекулы метанола и формируя целевой МДИ. Выделяющийся метанол представляет собой ценный побочный продукт, который направляется обратно на установку синтеза DMC, замыкая циркуляцию реагентов.

Б. Карбамидный (мочевинный) маршрут:

Данная технология рассматривается индустрией как наиболее перспективная и близкая к полномасштабной коммерциализации. Прорыв в этой области обеспечили десятилетние исследования Института процессной инженерии Китайской академии наук (CAS) в консорциуме с компаниями Shaanxi Coal Chemical Technology Development Center и Shaanxi Coal & Chemical Technology Institute.

В качестве базовых строительных блоков здесь используются экстремально дешевые и крупнотоннажные продукты: анилин, карбамид (мочевина) и формальдегид. Суть метода заключается в исключении из технологической цепочки не только фосгена, но и всего хлорного цикла. Отсутствие в системе агрессивного хлороводорода кардинально меняет экономику проекта: инженерам больше не требуются реакторы из сверхдорогих сплавов, отпадает необходимость в энергоемких стадиях электролиза рассола и регенерации галогенов.

Карбамидный процесс характеризуется высочайшей "экономикой атомов" и принципиально иным профилем промышленной безопасности. Технология обеспечивает существенное упрощение производственной схемы, что ведет к синхронному снижению как капитальных инвестиций (CAPEX), так и операционных расходов (OPEX). В начале 2025 года консорциум китайских разработчиков официально заявил о завершении полномасштабных промышленных испытаний и успешной калибровке опытно-промышленной установки, что свидетельствует о достижении технологией уровня готовности TRL 7-8. Заявленная стабильность работы системы и высокое качество получаемых данных открывают путь к тиражированию этого метода в рамках национальных стратегий декарбонизации (Dual Carbon Strategy).

1.3. Сравнительная матрица технологических платформ

Для объективизации стратегического выбора целесообразно консолидировать параметры технологий в единую сравнительную матрицу.

Глава 2. Геополитический ландшафт вендоров и оценка доступности технологий для Российской Федерации

Архитектура глобального инжинирингового рынка в сегменте изоцианатов определяется жесткой монополией лицензиаров. В отличие от технологий производства базовых полимеров (полиэтилена или полипропилена), где на рынке присутствуют десятки независимых инжиниринговых компаний (таких как Lummus, Univation, LyondellBasell), готовых продать лицензию любому платежеспособному клиенту, технологии синтеза МДИ и ТДИ практически никогда не лицензируются в открытом доступе. Транснациональные гиганты капитализируют свои R&D инвестиции через самостоятельное производство продукции, передавая технологии третьим лицам исключительно в рамках совместных предприятий (Joint Ventures), где лицензиар сохраняет за собой контроль над производством и сбытом.

Анализ доступности ключевых технологических доноров для Российской Федерации на горизонте 2026–2030 годов выявляет картину тотальной геополитической и санкционной блокады.

Западный контур (США и Европейский Союз):

Европейские химические концерны BASF SE и Covestro AG обладают глубочайшей исторической экспертизой и самыми передовыми энергосберегающими решениями (такими как цифровые двойники процессов и технология AdiP). Североамериканские корпорации Huntsman Corporation и The Dow Chemical Company занимают доминирующие позиции в сегменте специализированных рецептур, активно инвестируя в распыляемые полиуретановые пены (SPF) для энергоэффективного строительства. Однако вступление в силу 14-го пакета санкций ЕС, прямо запрещающего любой экспорт технологий, оборудования и конечных продуктов, связанных с полиметиленфенилизоцианатами, в Российскую Федерацию, делает любое технологическое взаимодействие с западным контуром невозможным как де-юре, так и де-факто. Попытки обхода через параллельный импорт инжиниринговых услуг в этой узкоспециализированной сфере обречены на провал из-за невозможности скрыть конечного бенефициара при закупке специфического оборудования (например, реакторов фосгенирования из сплавов Хастеллой).

Восточный и ближневосточный контур:

До эскалации санкционного режима наиболее перспективным партнером для технологического трансфера в Россию считалась китайская транснациональная корпорация Wanhua Chemical Group. Будучи крупнейшим в мире производителем МДИ, Wanhua обладает собственными проприетарными технологиями полного цикла. В 2024 году компания успешно завершила расширение своего комплекса в Фуцзяне, удвоив мощность до 800 000 тонн в год. Однако статус глобального лидера делает Wanhua крайне уязвимой перед механизмом вторичных американских и европейских санкций. Интеграция корпорации в мировую финансовую и логистическую систему вынудила руководство компании принять прагматичное решение: Wanhua Chemical полностью остановила как прямые товарные поставки изоцианатов российским потребителям, так и заморозила любые дискуссии о технологическом партнерстве. Аналогичную позицию заняла саудовская компания Sadara Chemical, также интегрированная с американским капиталом через Dow.

Олигополистический сговор и маржинальное давление:

Недоступность вендоров усугубляется агрессивной ценовой политикой оставшихся игроков. Воспользовавшись логистическим кризисом в Красном море и плановыми остановками ряда азиатских заводов, формирующими искусственный дефицит в размере 5-7% глобального предложения, в конце 2025 — начале 2026 года ключевые производители (BASF, Wanhua, Covestro, Huntsman, BorsodChem) инициировали синхронную волну повышения цен на рынках Азии и развивающихся стран. Цены на базовые продукты МДИ и ТДИ были единовременно подняты на 200–325 долларов США за тонну. Это скоординированное действие, маскируемое под рост издержек на логистику и энергоресурсы, наглядно демонстрирует абсолютную беззащитность стран-импортеров перед диктатом олигополии.

Альтернативный контур (Независимые научные институты КНР):

Единственным потенциально доступным окном возможностей для трансфера технологий остаются государственные научные учреждения Китайской Народной Республики, не ведущие прямой глобальной коммерческой деятельности и, следовательно, менее уязвимые для вторичных санкций. В первую очередь речь идет об Институте процессной инженерии Китайской академии наук (CAS), который в консорциуме с углехимическими компаниями провинции Шэньси довел бесфосгенную карбамидную технологию получения МДИ до стадии промышленных испытаний. Приобретение лицензии на этот инновационный базовый проект (Basic Engineering Package) с последующим масштабированием силами российских проектных институтов (например, НИПИГАЗ) представляет собой единственный жизнеспособный сценарий заимствования технологий извне.

В сухом остатке, концепция строительства завода изоцианатов в России по принципу «сдачи под ключ» (Lump Sum Turn Key) западными или глобальными азиатскими EPC-подрядчиками окончательно мертва. Для ПАО «СИБУР» доступен только один стратегический вектор — опора на собственные научно-исследовательские разработки с глубокой локализацией инжиниринга и возможным точечным привлечением независимой азиатской академической экспертизы.

Глава 3. Текущий статус и наработки ПАО «СИБУР» по производству изоцианатов на 2026 год

Осознавая стратегическую уязвимость отечественной полиуретановой индустрии, топ-менеджмент ПАО «СИБУР Холдинг» инициировал фундаментальную программу научно-исследовательских работ по проекту МДИ задолго до того, как геополитический кризис перешел в острую фазу. Эволюция этого мегапроекта демонстрирует классический путь трансформации лабораторной идеи в коммерческую реальность.

Период накопления компетенций (2020–2025 гг.):

Первые практические шаги были предприняты химико-технологическим блоком СИБУРа в 2020 году. Отказавшись от идеи слепого копирования устаревших зарубежных схем, инженеры компании взяли за основу фундаментальные наработки советской химической школы в области химии изоцианатов и запустили процесс их глубокого инженерного редизайна. Основной целью было приведение исторической базы в соответствие с современными, экстремально жесткими экологическими стандартами и требованиями к узкому марочному ассортименту продукции. В течение этого периода работы велись на уровне лабораторного пилотирования (TRL 3-4) в тесной кооперации с ведущими академическими центрами страны, в частности с Российским химико-технологическим университетом имени Д.И. Менделеева, при грантовой поддержке федеральных целевых программ Министерства науки и высшего образования РФ.

Исторический прорыв и рыночный маневр (Апрель 2026 года):

Накопленная критическая масса исследований трансформировалась в осязаемый индустриальный результат весной 2026 года. На профильной отраслевой выставке в апреле 2026 года ПАО «СИБУР» совместно с партнерами из научно-промышленного комплекса «ТИОН» официально продемонстрировало первый российский промышленный образец МДИ.

Коллаборация с ГК «ТИОН» стала катализатором процесса коммерциализации. Комплекс «ТИОН», консолидировавший в своем портфеле свыше 12 глобальных технологий синтеза сложных полимеров и успешно запустивший новые производственные мощности в Дзержинске, предоставил критически важную экспертизу на этапе рецептуростроения. Совместными усилиями компаний удалось адаптировать физико-химические характеристики опытных партий синтезированного МДИ под жесткие технологические требования российских производителей теплоизоляции и сэндвич-панелей. Филигранная оптимизация рецептур полиуретановых систем позволила на начальном этапе снизить остроту импортозависимости рынка по отдельным сегментам на 60% еще до запуска полномасштабного завода МДИ.

В этот же период, в апреле 2026 года, ПАО «СИБУР» совершило стратегический рыночный маневр, официально объявив о масштабном выходе на рынок компонентов для полиуретановой промышленности. Новая продуктовая линейка холдинга была специально адаптирована для строительных систем, включая производство монтажных пен, адгезивов и герметиков, формируя фундамент для полного вытеснения импорта из строительного сегмента РФ. Для повышения прозрачности сбыта холдинг также интегрировался в качестве ключевого партнера в специализированные B2B маркетплейсы полимерной индустрии.

Финансовый фундамент и кадровое обеспечение:

Понимая, что переход от создания опытно-промышленной установки (TRL 7-8) к строительству мега-комплекса (TRL 9) потребует инвестиций, исчисляемых сотнями миллиардов рублей, СИБУР обеспечил надежный финансовый тыл. В феврале 2026 года, с последующей публичной ратификацией в апреле, было подписано стратегическое соглашение между ПАО «СИБУР» и государственной корпорацией развития ВЭБ.РФ. Эта программа целевого финансирования направлена на поддержку выпуска высокотехнологичной продукции с высокой добавленной стоимостью, что гарантирует проекту МДИ доступ к синдицированным кредитам на льготных условиях, минимизируя давление на свободный денежный поток холдинга в период пиковых капитальных затрат.

Параллельно компания форсирует создание научной и кадровой экосистемы. Сознавая дефицит узкопрофильных инженеров-химиков, в апреле 2026 года СИБУР совместно с Национальным исследовательским университетом «Высшая школа экономики» (НИУ ВШЭ) и институтами РАН запустил специализированную магистерскую программу «Новые полимерные материалы и нефтехимия». Обучение, стартующее в сентябре 2026 года, направлено на подготовку технологических предпринимателей и инженеров, способных управлять проектами масштабирования специальной химии. Практическая база для этих специалистов уже готовится: в декабре 2026 года в Казани запланировано открытие флагманского НИОКР-центра СИБУРа, куда уже релоцировано более 200 ведущих ученых из исследовательских кластеров Томска и других регионов. Этот центр, интегрированный с действующими производствами "Казаньоргсинтеза", станет главным полигоном для окончательной доводки технологии российского МДИ перед заливкой фундамента коммерческого завода.

Глава 4. Оценка доступности сырьевой базы: Разрыв макро-цепочек и необходимость дополнительных мегапроектов

Создание производства изоцианатов мирового класса (World-Scale Plant) невозможно рассматривать как строительство изолированного цеха. Это требует формирования колоссального, глубоко интегрированного нефтехимического кластера. Синтез готовых полиуретанов (ПУ) базируется на смешении двух макро-компонентов: полиолов (сложных полиэфиров, Компонент «А») и изоцианатов (МДИ/ТДИ, Компонент «Б»).

В части обеспечения Компонентом «А» (Полиэфиры) ПАО «СИБУР» обладает абсолютным технологическим и сырьевым суверенитетом. Гигантские мощности нижнекамского узла («Нижнекамскнефтехим») по производству этилена, оксида пропилена и широкой номенклатуры простых и сложных полиэфиров полностью покрывают текущие и перспективные внутренние потребности РФ, создавая сверхнадежную базу для формирования интегрированных ПУ-систем.

Однако ситуация с сырьевым обеспечением Компонента «Б» (МДИ/ТДИ) носит характер критического разрыва цепочек добавленной стоимости. Классический синтез МДИ требует синхронных и бесперебойных поставок четырех ключевых прекурсоров: анилина, формальдегида, монооксида углерода (CO) и хлора.

4.1. Анилиновый голод: Вызов масштабирования

Анилин выступает самым критичным и дорогостоящим элементом всей цепочки. В структуре операционных затрат (OPEX) типового завода МДИ затраты на закупку анилина (производного нитробензола) составляют подавляющую долю — от 75% до 85%. На начало 2025 года в Российской Федерации полностью отсутствовало внутреннее крупнотоннажное производство этого базового химического вещества.

Попыткой закрыть эту брешь стала инициатива финансовой группы «ДоГа», зарегистрировавшей в феврале 2025 года в Стерлитамакском районе Башкирии ООО «Анилинпром». Этот проект импортозамещения, реализуемый в рамках национального проекта «Новые материалы и химия», предполагает строительство завода мощностью 60 000 тонн анилина в год с объемом инвестиций порядка 15 миллиардов рублей. Сырьевое обеспечение нитрующими агентами и бензолом планируется осуществлять за счет интеграции с близлежащими мощностями «Газпром нефтехим Салават».

Однако анализ материального баланса выявляет фундаментальную недостаточность этого проекта для нужд СИБУРа. В стехиометрическом приближении, с учетом неизбежных потерь на побочные продукты, для производства одной тонны товарного МДИ требуется затратить около 0,75 тонны анилина. Следовательно, вся проектная мощность башкирского «Анилинпрома» (60 тыс. тонн) способна обеспечить синтез максимум 80 000 тонн МДИ. Мировая практика химического инжиниринга диктует жесткое правило: для обеспечения конкурентоспособной себестоимости и эффекта масштаба минимальная рентабельная мощность нового завода МДИ (World-Scale Plant) должна составлять от 150 000 до 300 000 тонн в год.

Вывод: Текущих сторонних проектов в РФ категорически недостаточно. Для запуска конкурентоспособного производства МДИ ПАО «СИБУР» будет вынуждено реализовать дополнительный мегапроект — построить собственный завод по синтезу нитробензола и анилина мощностью не менее 150 000 – 200 000 тонн в год. Эта задача легко интегрируется в сырьевой баланс холдинга: колоссальные объемы высокочистого бензола будут доступны на строящемся пиролизном комплексе ЭП-600 в Нижнекамске.

4.2. Инфраструктура галогенов: Проблема хлора

Если СИБУР примет решение о коммерциализации технологии на базе фосгенного маршрута (даже с инновациями типа AdiP), второй критической проблемой станет логистика хлора. Регламенты промышленной безопасности Ростехнадзора де-факто запрещают транспортировку сжиженного хлора железнодорожными или автомобильными цистернами на значительные расстояния из-за риска катастрофических последствий при авариях. Это диктует безальтернативное инженерное требование: установка хлор-щелочного электролиза (рассола) должна быть физически расположена на единой площадке с цехом синтеза фосгена и МДИ. Строительство такого электролизного производства потребует интеграции с мощными источниками электроэнергии и системами глубокой очистки побочной каустической соды.

4.3. Обеспечение формальдегидом, метанолом и толуолом

Остальные компоненты сырьевой матрицы не представляют критических барьеров:

- Формальдегид: Синтезируется путем каталитического окисления метанола. СИБУР обладает развитой партнерской сетью с производителями метанола (например, структурами Газпрома) и собственными логистическими возможностями в регионах присутствия (Татарстан, Западная Сибирь). Интеграция блока получения высокоочищенного безводного формальдегида является стандартной инженерной задачей.

- Сырье для ТДИ: Для производства толуилендиизоцианата (ТДИ) требуется толуол и азотная кислота для нитрования. Толуол является стандартным продуктом риформинга и пиролиза, широко доступным на нефтеперерабатывающих заводах партнеров и собственных мощностях СИБУРа.

Таким образом, для создания кластера изоцианатов СИБУРу потребуется спроектировать и построить не один завод, а интегрированный промышленный хаб, включающий как минимум четыре крупнотоннажных передела: установку анилина/динитротолуола, комплекс хлор-щелочного электролиза, установку формальдегида и центральный блок синтеза МДИ/ТДИ.

Глава 5. Оптимальное архитектурное решение для ПАО «СИБУР»: Технологический выбор и инвестиционное моделирование (CAPEX/OPEX)

Выбор технологической платформы определит конкурентоспособность продукции СИБУРа на десятилетия вперед, диктуя уровень операционных издержек в условиях цикличных колебаний цен на мировом рынке нефтехимии. Анализ мировых трендов позволяет сформировать двухконтурную стратегию развития.

5.1. Стратегия гибридного технологического трансфера

Учитывая остроту дефицита на внутреннем рынке и ограниченный временной горизонт, ПАО «СИБУР» не может позволить себе ждать десятилетие до полной коммерческой обкатки бесфосгенных технологий. Оптимальным решением является стратегия гибридного развития (Phased Hybrid Approach):

Фаза I (Краткосрочная перспектива, запуск 2029-2030 гг.):

Строительство базового завода МДИ/ТДИ мирового класса на основе глубоко модернизированного фосгенного маршрута. Наработки СИБУРа с 2020 года базируются на редизайне существующих концептов , что соответствует уровню TRL 7-8. Инжиниринговый фокус должен быть направлен на имплементацию энергосберегающих решений, аналогичных адиабатически-изотермическому фосгенированию (подобно технологии Covestro AdiP). Это позволит снизить энергоемкость процесса на 25-40% и уменьшить габариты реакторов, скомпенсировав высокие затраты на электролизный блок. Площадкой для размещения кластера целесообразно выбрать узел «Нижнекамскнефтехим», обладающий избытком бензола (с ЭП-600) и готовой энергетической инфраструктурой.

Фаза II (Долгосрочная перспектива, после 2035 г.):

Параллельно с эксплуатацией фосгенной линии, СИБУРу следует инвестировать в трансфер и адаптацию инновационной бесфосгенной карбамидной технологии. Заключение стратегических R&D партнерств с независимыми институтами КНР (например, CAS) для приобретения базового проекта (Basic Engineering Design) позволит в будущем строить линии расширения (Expansion Trains) без привязки к токсичному хлорному циклу, радикально снижая CAPEX будущих расширений.

5.2. Моделирование капитальных затрат (CAPEX)

Мировые бенчмарки строительства заводов специальной химии указывают на экстремальную капиталоемкость проектов изоцианатного профиля. Сложность работы с агрессивными средами и требования многократного резервирования систем безопасности переводят эти объекты в разряд мегапроектов.

- Удельные показатели: Строительство интегрированного комплекса МДИ оценивается в диапазоне от $8,000 до $12,000 на каждую тонну установленной мощности (включая общезаводское хозяйство и инфраструктуру OSBL).

- Целевая конфигурация кластера: Для обеспечения внутреннего спроса РФ и стран СНГ, а также создания экспортного рычага, минимально эффективная конфигурация кластера должна включать мощность в 200 000 тонн МДИ и 50 000 тонн ТДИ в год.

Механизмы финансирования: Совокупные инвестиции на уровне 2,5 – 3,7 миллиарда долларов США сопоставимы со стоимостью возведения гигантского олефинового пиролиза (например, АГХК). Для хеджирования кредитных рисков и предотвращения размытия свободного денежного потока (FCF) СИБУРу критически важна реализация соглашения с ВЭБ.РФ о предоставлении синдицированного проектного финансирования. Обязательным условием рентабельности станет заключение Специального инвестиционного контракта (СПИК 2.0), который гарантирует неизменность налоговой нагрузки и предоставление льгот по налогу на имущество на весь период окупаемости (до 15 лет).

5.3. Моделирование операционных издержек (OPEX) и маржинального рычага

Структура себестоимости производства МДИ отличается высокой чувствительностью к котировкам на базовое нефтехимическое сырье.

- Материальные затраты: От 75% до 85% совокупного OPEX завода МДИ приходится на закупку сырья, абсолютной доминантой в котором является анилин (и, как следствие, бензол). В 2025 году мировые цены на анилин подвергались жесточайшей волатильности (от 8000 до 9400 юаней за тонну), чутко реагируя на взрывы на заводах BASF и перебои в логистике через Красное море. Собственное производство бензола на пиролизах СИБУРа станет мощнейшим демпфером, защищающим экономику проекта от внешних ценовых шоков.

- Энергоносители: Около 10-15% OPEX формируют затраты на электроэнергию (критично для электролиза хлора) и пар (для дистилляции растворителей). Использование модернизированных схем теплосъема (аналогов AdiP) позволит сжать эту статью расходов на четверть.

Бизнес-модель и рентабельность: Главный мультипликатор проекта заключается не в продаже «голых» изоцианатов, а в формировании экономики высоких переделов. Замкнув производственный цикл МДИ/ТДИ (компонент «Б») с собственными полиэфирами (компонент «А»), СИБУР осуществит переход от реализации базовой химии к продаже кастомизированных рецептурных полиуретановых систем. Исторически маржинальность специализированных ПУ-систем на 40-60% превышает маржинальность продажи базовых полимеров. Это операционное плечо обеспечит целевой возврат на инвестиции (ROI) на уровне 15-20% и позволит достичь окупаемости мега-комплекса в течение 7-9 лет с момента ввода в эксплуатацию.

Глава 6. Алгоритм прохождения «Долины смерти»: Требования к R&D и масштабированию технологий

Трансформация лабораторного концепта синтеза МДИ, представленного СИБУРом и ТИОН весной 2026 года , в коммерческий мега-завод — это сложнейший вызов для инжинирингового блока холдинга. В химической технологии прямое пропорциональное масштабирование невозможно: переход от реактора объемом 10 литров к аппарату на 200 кубических метров сопровождается нелинейными изменениями гидродинамики турбулентных потоков, радикальным падением эффективности тепломассообмена и непредсказуемым ростом кинетики побочных реакций (образованием полимерных смол).

6.1. Архитектура конвейера инноваций (TRL Methodology)

Для минимизации капитальных рисков СИБУРу необходимо выстроить жесткую архитектуру инжиниринга, опирающуюся на международную шкалу уровня готовности технологий (Technology Readiness Levels — TRL).

Этап 1: Лабораторное доказательство концепции (TRL 1–3)

На этом этапе осуществляется синтез в микрореакторах объемом от миллилитров до 10 литров. Фокус исследований направлен на подбор оптимальных каталитических систем, обеспечивающих максимальную селективность реакции фосгенирования МДА с минимизацией выхода вязких смол. Стоимость итераций на этом этапе относительно невелика (сотни тысяч долларов). Основной объем этих фундаментальных работ будет сконцентрирован в открывающемся в декабре 2026 года новейшем НИОКР-центре СИБУРа в Казани.

Этап 2: Пилотное масштабирование — «Долина смерти» (TRL 4–6)

Это критическая фаза, на которой проваливается большинство химических стартапов. Необходимо проектирование и создание непрерывных пилотных установок объемом от 100 до 1000 литров. Именно на этот уровень СИБУР выводит свой проект МДИ к 2026 году. Ключевые инженерные вызовы: отработка динамики высокоскоростного смешения двухфазных сред, создание систем мгновенного отвода тепла при экзотермических реакциях (для предотвращения локальных перегревов и осмоления продукта), а также пилотирование узлов дистилляционной регенерации дорогостоящего растворителя (хлорбензола).

- Инвестиционный фокус: Затраты на проектирование и обвязку каждой пилотной установки КИПиА составят от 3 до 10 миллионов долларов США.

Этап 3: Демонстрационное производство (TRL 7–8)

Создание опытно-промышленной установки (Commercial Demo). На данном этапе синтезируются опытные партии изоцианатов массой в десятки и сотни тонн — аналоги тех образцов, что были представлены совместно с ГК «ТИОН». Эти партии передаются в центр прикладных разработок SIBUR PolyLab в Инновационном центре Сколково. Специалисты PolyLab проводят натурные испытания: тестируют реакционную способность полученного МДИ на реальных заливочных машинах высокого давления совместно с конечными производителями теплоизоляции, калибруя время старта, время гелеобразования и плотность пены. Успешная эксплуатация Demo-установки позволяет собрать массив эмпирических данных (температурные профили, расходы, коэффициенты теплопередачи), которые ложатся в основу пакета исходных данных (Basic Engineering Design Data - BEDD) для генерального проектирования полномасштабного завода.

- Инвестиционный фокус: Капитальные затраты на возведение демонстрационной установки составят от 25 до 50 миллионов долларов США.

Этап 4: Коммерческая эксплуатация (TRL 9)

Разработка рабочей документации (Detailed Engineering) и начало заливки бетона под мега-комплекс (CAPEX свыше 2,5 млрд долларов).

6.2. Трансформация корпоративной R&D-культуры

Достижение технологического суверенитета в сегменте специальной химии потребует от СИБУРа качественного скачка в финансировании инноваций. В 2025 году инвестиции холдинга в НИОКР составили внушительные 18 миллиардов рублей, что эквивалентно порядка 1,7% от консолидированной выручки. Однако для того чтобы на равных конкурировать с такими R&D-гигантами как Wanhua или Covestro, СИБУРу предстоит поэтапно увеличить этот показатель до отраслевого бенчмарка в 3–5% от выручки.

Инвестиции должны направляться не только в "железо", но и в программно-аппаратные комплексы математического моделирования (Computational Fluid Dynamics - CFD) для создания цифровых двойников будущих реакторов. Фундамент для таких системных инвестиций уже заложен: строительство грандиозной фабрики хромовых катализаторов в Казани с объемом инвестиций свыше 11 миллиардов рублей (готовность проекта превысила 50% к весне 2026 года) доказывает способность СИБУРа создавать с нуля сложнейшие наукоемкие производства. Формирование собственной школы инженеров-разработчиков (через программы уровня магистратуры НИУ ВШЭ ) станет финальным элементом пазла, который позволит российской индустрии окончательно преодолеть зависимость от западного и азиатского инжиниринга.

Заключение

Глобальный кризис на рынке изоцианатов, спровоцированный скоординированной ценовой политикой оставшихся на рынке транснациональных корпораций и беспрецедентным санкционным давлением, открыл перед российской нефтехимической промышленностью историческое окно возможностей. ПАО «СИБУР Холдинг», успешно завершающий колоссальный инвестиционный маневр в сегменте базовых полимеров на Дальнем Востоке (Амурский ГХК) , обладает уникальным шансом конвертировать накопленную финансовую мощь в абсолютный технологический суверенитет в нише специальной химии.

Успешная презентация первого промышленного образца отечественного МДИ весной 2026 года в партнерстве с научно-промышленным комплексом «ТИОН» и получение институциональной поддержки от ВЭБ.РФ подтверждают жизнеспособность выбранного стратегического вектора. Однако для трансформации этого пилотного успеха в глобальное конкурентное преимущество СИБУРу предстоит реализовать ряд беспрецедентных по сложности задач:

- Создание сырьевого хаба: Проект МДИ нежизнеспособен в изоляции. Критически необходимо инициировать проектирование мега-кластера, включающего собственное производство анилина (от 150 000 тонн) и узлы электролиза хлора, глубоко интегрированные с пиролизными мощностями нижнекамской или казанской площадок.

- Технологический прагматизм: На горизонте до 2030 года безальтернативным решением для России является локализация модернизированного фосгенного маршрута (с внедрением алгоритмов утилизации тепла для резкого снижения OPEX). Параллельно необходимо финансировать R&D-партнерства с независимыми азиатскими институтами для трансфера прорывных бесфосгенных (карбамидных) технологий для будущих этапов расширения.

- Форсирование R&D-инфраструктуры: Успешное масштабирование процесса от колбы до реактора мирового класса потребует кратного увеличения инвестиций в математическое моделирование, пилотные установки и кадровый потенциал, опираясь на ресурсы нового казанского научного центра и SIBUR PolyLab.

Строительство суверенного комплекса по производству изоцианатов и полиуретанов — это не просто очередной химический завод. Это формирование фундаментальной основы для национальной безопасности страны в сфере строительства, инфраструктуры и машиностроения, знаменующее окончательный переход России от парадигмы экспортера сырьевых полимеров к статусу самодостаточной технологической сверхдержавы в эпоху Индустрии 4.0.

#СИБУР, #Производство, #изоционаты, #технологии, #МДИ, #инвестиции #R&D, #нефтехимия

Подписывайтесь на телеграмм канал "Нефтехимическая разведка" с новостями об актуальных патентах, исследованиях в области нефтехимии и кейсами по технологическому моделированию.