Введение в макроэкономический контекст и цели исследования

Глобальная нефтехимическая отрасль в 2024–2026 годах проходит через период фундаментальной структурной трансформации, характеризующейся высокой степенью неопределенности, изменением логистических цепочек и переходом к новым моделям устойчивого развития. На фоне беспрецедентной волатильности цен на углеводородное сырье, ужесточения монетарной политики ведущих центральных банков и нарастающего протекционизма в международной торговле, транснациональные химические корпорации вынуждены кардинально пересматривать свои стратегии. Исторически сложившееся разделение труда, при котором страны с богатыми запасами углеводородов поставляли базовые полимеры в промышленные центры для дальнейшей переработки, постепенно уступает место глубокой регионализации и стремлению к полному технологическому суверенитету в критически важных отраслях.

Для российской нефтехимической промышленности, лидером которой выступает ПАО «СИБУР Холдинг», текущая макроэкономическая конъюнктура формирует уникальный набор вызовов и возможностей. С одной стороны, закрытие западных рынков капитала и технологий потребовало экстренной переориентации экспортных потоков и поиска альтернативных лицензиаров. С другой стороны, масштабный уход иностранных поставщиков специальной и малотоннажной химии с внутреннего рынка оголил критические уязвимости целых секторов экономики — от автомобилестроения и производства бытовой техники до медицины и оборонно-промышленного комплекса. Возникший вакуум предложения создает беспрецедентное окно возможностей для создания национальных производств продукции с высокой добавленной стоимостью.

Настоящий аналитический отчет представляет собой глубокое и всестороннее исследование, направленное на выявление наиболее перспективных ниш для развития бизнеса ПАО «СИБУР Холдинг». В рамках документа проводится детальный анализ текущего финансового и операционного состояния компании, исследуется структура спроса на рынках Российской Федерации, Содружества Независимых Государств (СНГ) и стран Азиатско-Тихоокеанского региона (АТР). На основе синтеза макроэкономических данных, отраслевой статистики и технологических трендов формулируются обоснованные предложения по запуску новых продуктовых направлений. Особое внимание уделяется оценке требований к научно-исследовательским и опытно-конструкторским работам (НИОКР), а также анализу капитальных вложений, необходимых для преодоления разрыва между лабораторными концептами и коммерческим производством мирового класса.

1. Фундаментальный анализ бизнеса ПАО «СИБУР Холдинг»

1.1. Финансово-экономические показатели и влияние инвестиционного цикла

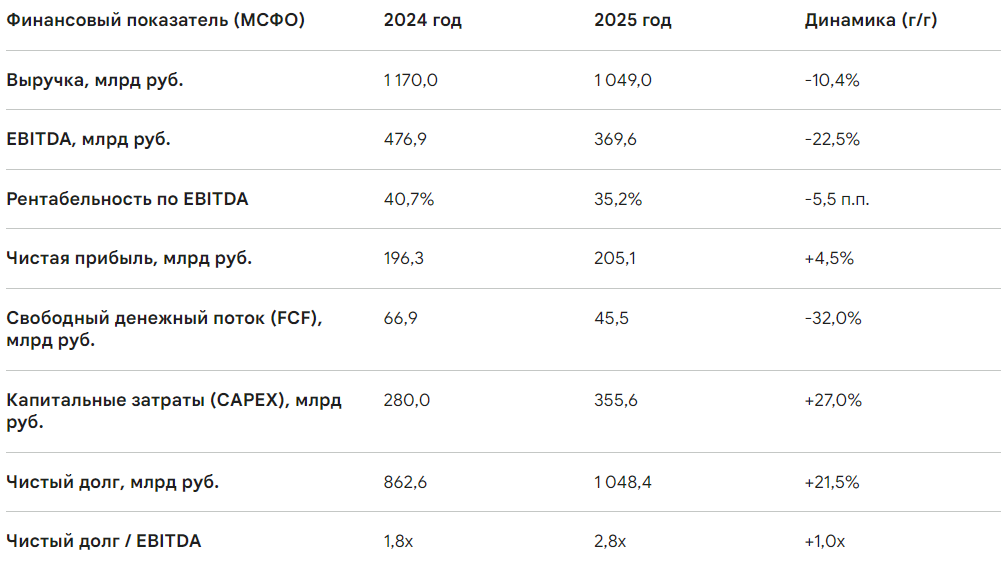

Анализ финансовых результатов ПАО «СИБУР Холдинг» по итогам 2025 года, сформированных в соответствии с Международными стандартами финансовой отчетности (МСФО), свидетельствует о высокой степени адаптивности бизнес-модели к внешним шокам, несмотря на очевидное давление макроэкономических факторов. В 2025 году консолидированная выручка группы составила 1,049 триллиона рублей, что отражает снижение на 10,4% по сравнению с аналогичным показателем 2024 года, равнявшимся 1,17 триллиона рублей. Это снижение не является индикатором потери рыночных позиций, а представляет собой следствие сложной комбинации негативных рыночных условий. Главным драйвером отрицательной динамики выручки стала существенная коррекция международных котировок на базовые нефтехимические продукты на фоне глобального профицита мощностей. Кроме того, укрепление курса российского рубля по отношению к доллару США оказало дефляционное воздействие на экспортную выручку в рублевом эквиваленте. На внутреннем рынке компания столкнулась со снижением потребления синтетических материалов в ряде ключевых перерабатывающих отраслей, что стало прямым следствием замедления деловой активности в условиях жесткой монетарной политики и исторически высоких ключевых ставок.

Операционная рентабельность также подверглась корректировке. Показатель EBITDA (прибыль до вычета процентов, налогов и амортизации) по итогам 2025 года сократился на 22,5%, составив 369,6 миллиарда рублей против 476,9 миллиарда рублей годом ранее. Тем не менее, рентабельность по EBITDA сохранилась на исключительно высоком уровне в 35,2% (против 40,7% в 2024 году). Этот показатель подтверждает статус СИБУРа как одной из самых эффективных и маржинальных химических компаний в мире, способной генерировать значительный денежный поток даже в нижней фазе сырьевого цикла благодаря доступу к конкурентоспособному сырью.

Парадоксальным образом, на фоне снижения выручки и EBITDA, чистая прибыль компании продемонстрировала рост на 4,5%, достигнув отметки в 205,1 миллиарда рублей. Эта аномалия объясняется влиянием неоперационных факторов: укрепление национальной валюты привело к формированию массивных положительных курсовых разниц в размере около 90 миллиардов рублей за счет переоценки валютных долговых обязательств, что полностью нивелировало рост процентных расходов.

Анализ балансовых показателей свидетельствует о прохождении компанией пика инвестиционного цикла. Капитальные затраты в 2025 году увеличились на 27%, составив 355,6 миллиарда рублей, что было направлено на финансирование крупнейших мегапроектов, в первую очередь Амурского газохимического комплекса. Масштабные инвестиции привели к снижению свободного денежного потока (FCF) на 32% до 45,5 миллиарда рублей и закономерному увеличению долговой нагрузки. Чистый долг вырос на 21,5% до 1,048 триллиона рублей, а коэффициент соотношения чистого долга к EBITDA поднялся с 1,8х до 2,8х. Несмотря на рост долговой нагрузки, структура долга остается комфортной, а инвестиции формируют мощную базу для кратного увеличения операционного денежного потока после 2026-2027 годов.

1.2. Операционная деятельность, экспортный потенциал и мегапроект АГХК

Несмотря на стагнацию на внутренних рынках, операционные показатели компании демонстрируют позитивную динамику, что говорит об успешной переориентации сбытовых каналов. В 2025 году объемы реализации нефтехимической продукции увеличились на 1,1%, достигнув 9,7 миллиона тонн. Этот рост был обеспечен преимущественно за счет флагманских крупнотоннажных полимеров: продажи полиэтилена выросли на 3,8% до 2,9 миллиона тонн, а полипропилена — на 3,7% до 1,7 миллиона тонн. В условиях сужения внутреннего спроса компания оперативно перенаправила высвободившиеся объемы на экспортные рынки, сделав стратегическую ставку на страны Азии. В результате СИБУР закрепил за собой статус ключевого несырьевого экспортера России, обеспечив 2,5% от всего несырьевого неэнергетического экспорта Российской Федерации по итогам года. В рамках инвестиционной программы в 2025 году были введены в эксплуатацию производственные мощности на общую сумму 408 миллиардов рублей.

Стратегическим ядром будущего роста СИБУРа является Амурский газохимический комплекс (АГХК), реализуемый на Дальнем Востоке. По состоянию на конец 2025 года общий прогресс строительства этого флагманского проекта достиг беспрецедентных 92% (или 87,9% по состоянию на сентябрь). Масштабы строительства поражают: на площадке задействовано 31 700 специалистов, а в период летней навигации по реке Зея было доставлено более 450 единиц крупнотоннажного оборудования общим весом свыше 40 000 тонн. Проектная мощность АГХК составит 2,3 миллиона тонн полиэтилена и 0,4 миллиона тонн полипропилена в год, что сделает его одним из крупнейших полимерных кластеров на планете.

Логистическое расположение АГХК вблизи границы с Китайской Народной Республикой и российских тихоокеанских портов обеспечивает СИБУРу уникальное конкурентное преимущество для экспансии на премиальные рынки Юго-Восточной и Южной Азии. Комплекс обеспечивается надежными поставками этана и сжиженных углеводородных газов (СУГ) из Восточной Сибири, что размещает производство в первой квартиле глобальной кривой себестоимости и делает его малоуязвимым к волатильности цен на нефть. Запуск мощностей по полиэтилену (три линии газофазной и одна суспензионной технологии) запланирован на вторую половину 2026 года, а производство полипропилена стартует в начале 2027 года. Важно отметить, что АГХК не просто дублирует существующие мощности, но выводит компанию в новые марочные ниши: здесь будет освоен выпуск металлоценового полиэтилена высокой плотности (mHDPE), улучшающего свойства многослойных пленок, полиэтилена повышенной термостойкости (PERT) для систем горячего водоснабжения, а также специализированных марок полипропилена для литья под давлением и биаксиально-ориентированных пленок (BOPP).

1.3. Инновационная инфраструктура и стратегия экономики замкнутого цикла (ESG)

Достижение технологической независимости невозможно без фундаментальной научной базы. В 2025 году СИБУР инвестировал в научно-исследовательские и опытно-конструкторские работы (НИОКР) более 18 миллиардов рублей, что составляет порядка 1,7% от консолидированной выручки. Этот показатель, хотя и уступает уровню глобальных гигантов (инвестирующих 3-5%), демонстрирует устойчивый рост. Основная научно-техническая экспертиза холдинга сосредоточена в восьми исследовательских центрах, ядром которых являются центр «СИБУР Инновации» в Казани и открытый в 2019 году SIBUR PolyLab в Инновационном центре Сколково. PolyLab выступает платформой для тестирования полимерных продуктов, разработки рецептур для компаундов, труб, медицинских изделий и упаковочных материалов, напрямую взаимодействуя с клиентами для кастомизации решений.

Стратегическим прорывом в области обеспечения сырьевого суверенитета является строительство завода хромовых катализаторов в Казани. К марту 2026 года общий прогресс проекта превысил 50%: проектно-изыскательские работы завершены на 98%, поставка оборудования — на 66%, а строительно-монтажные работы — на 38%. На объекте залито более 4,1 тыс. кубометров бетона, смонтировано 70% металлоконструкций. Фабрика, интегрирующая флагманский научно-исследовательский центр с лабораторной и пилотной инфраструктурой (площадью более 18 000 кв. метров), создаст около 400 высококвалифицированных рабочих мест. Производство хромовых катализаторов, разработанных учеными СИБУРа, критически важно для синтеза пленочных и выдувных марок полиэтилена на мощностях «Казаньоргсинтеза», «ЗапСибНефтехима» и будущего АГХК.

Параллельно СИБУР форсирует интеграцию принципов экономики замкнутого цикла в операционную модель. В 2025 году совет директоров утвердил обновленную Стратегию устойчивого развития до 2030 года. Документ устанавливает амбициозные цели: вовлечь в переработку не менее 600 тысяч тонн полимерных отходов в период с 2025 по 2029 годы и довести выпуск «устойчивой» (sustainable) продукции до 400 тысяч тонн ежегодно к 2029 году. Ключевым инструментом монетизации этой стратегии стал инновационный бренд Vivilen. Под этой маркой выпускаются гранулы rPET, полипропилена и полиэтилена, содержащие до 25% вторичного сырья, пригодные для производства пищевой упаковки, тары для бытовой химии и товаров народного потребления. На профильные исследования в области вторичной переработки направлено свыше 133,9 млн рублей. Стратегия также предусматривает жесткие климатические цели: снижение выбросов парниковых газов на тонну продукции (на 5% в Midstream и на 15% в нефтехимии), внедрение технологий улавливания углерода, запуск солнечных электростанций (на предприятии ПОЛИЭФ) и достижение углеродной нейтральности минимум одним предприятием группы. За последние 18 лет утилизация попутного нефтяного газа позволила компании предотвратить выбросы более 1 миллиарда тонн СО2-эквивалента.

2. Анализ спроса на продукты нефтехимии: Россия, СНГ и Азия

Формирование портфеля новых проектов требует глубокого понимания региональных дисбалансов спроса и предложения. Глобальный рынок нефтехимии рассинхронизирован: в то время как Азия абсорбирует гигантские объемы в условиях профицита мощностей, рынки России и СНГ испытывают дефицит в нишах специальной химии.

2.1. Российская Федерация: технологический суверенитет и специальная химия

Российский рынок базовых полимеров (полиэтилен, полипропилен, полистирол) насыщен и обладает ярко выраженным экспортным потенциалом. Однако структурный анализ химической отрасли выявляет критическую зависимость от импорта в сегментах малотоннажной химии, инженерных пластиков и сложных полимерных систем. По оценкам отраслевых экспертов на 2026 год, в России практически отсутствуют компетенции или проекты в высокой стадии готовности по производству таких материалов, как сополимеры этилена и винилового спирта (EVOH), полиоксиметилен (ПОМ), полифенилсульфон, полибутен и полиамид-66 (ПА66). Технологии синтеза полисульфона, полиарилата и пероксидно-сшитого полиэтилена (PEX) находятся лишь на ранних стадиях разработки. Эти материалы жизненно необходимы для модернизации ЖКХ, развития автопрома, медицины и пищевой упаковки. Государственные регуляторные инициативы, например, закрепление обязательного применения композитных материалов в теплосетях к 2027 году, создают дополнительный стимулирующий спрос на сложные компаунды.

Особый фокус на рынке направлен на кризис в сегменте полиуретанов. В 2025 и начале 2026 года в России зафиксирован устойчивый рост потребления полиуретановых систем (ПУ) со стороны производителей строительной изоляции и бытовой техники. Однако мировой рост цен на полиэфиры и изоцианаты (МДИ/ТДИ) обострил проблему 100%-ной импортозависимости России от этих компонентов. В апреле 2026 года на отраслевой выставке произошел исторический прорыв: при участии научно-промышленного комплекса ТИОН и ПАО «СИБУР» был продемонстрирован первый российский промышленный образец МДИ. Компания ТИОН, консолидировавшая 12 глобальных технологий синтеза сложных полимеров, уже помогла снизить импортозависимость рынка МДИ на 60% за счет оптимизации рецептур. СИБУР разработал комплексную дорожную карту импортозамещения в полиуретанах, которая органично дополняет проекты по расширению производства сложных полиэфиров (компонент «А») на нижнекамской площадке, формируя тем самым полную сырьевую независимость российской промышленности.

2.2. Страны СНГ (Казахстан и Узбекистан): форсированная индустриализация

Государства Центральной Азии активно пересматривают парадигму экономического развития, смещая фокус с экспорта сырой нефти и природного газа на создание интегрированных нефтехимических кластеров глубокой переработки. Это открывает для СИБУРа как перспективы поставки технологий и катализаторов, так и угрозы усиления конкуренции на рынке базовых полимеров Евразии.

Казахстан, перерабатывающий в настоящее время лишь пятую часть добываемой нефти, инициировал инвестиционную программу в нефтехимию объемом 15 миллиардов долларов. Флагманом стал запущенный в 2022 году комплекс KPI в Атырау мощностью 500 тысяч тонн полипропилена в год. К 2025 году предприятие произвело свыше 800 тысяч тонн продукции (в том числе 375 тысяч тонн в 2025 году), закрыв 83% внутренней потребности республики и радикально снизив импортозависимость. Правительство РК форсирует новые мегапроекты: строительство завода полиэтилена мощностью 1,25 млн тонн (запуск в 2029 году), завода алкилатов на 100 тыс. тонн (2027 год), производства бутадиена на 340 тыс. тонн и комплекса по выпуску карбамида.

Аналогичный вектор демонстрирует Узбекистан. На фоне стремительного роста внутреннего энергопотребления (спрос на газ достигнет 65 млрд куб. м к 2030 году), республика приняла стратегическое решение полностью остановить экспорт природного газа к 2025 году. Высвободившиеся объемы будут направлены на нужды нефтехимии. Ярким примером кооперации является рамочное соглашение 2025 года между «КазМунайГазом» и «Узбекнефтегазом» о совместном строительстве комплекса по производству линейного алкилбензола (ЛАБ) мощностью 50 тысяч тонн, который обеспечит макрорегион сырьем для бытовой химии. В таких условиях традиционная экспортная стратегия СИБУРа в СНГ должна трансформироваться: от поставок базовых марок ПЭ и ПП к предложению узкоспециализированных сополимеров, катализаторов и комплексного инжиниринга.

2.3. Азия: технологические тренды и перераспределение полюсов роста

Азиатско-Тихоокеанский регион выступает безоговорочным гегемоном глобального нефтехимического рынка. Мировой рынок специальной химии, трансформируемый спросом на электромобили (EV), возобновляемую энергетику и полупроводники, оценивался в 593,8 млрд долларов США в 2024 году, достигнет 626,5 млрд в 2025 году и вырастет до 961,5 млрд к 2033 году (с темпом CAGR 5,5%). Спрос на пластики растет быстрее любого другого сырья (стали, цемента, алюминия), а нефтехимия обеспечит более трети роста мирового потребления нефти к 2030 году.

Китайская Народная Республика, на которую приходится около 50% мирового спроса на нефтехимию, находится на завершающей стадии цикла колоссального наращивания внутренних мощностей. Экономический рост КНР стабилизировался на уровне около 5%. Хотя Китай продолжит лидировать по вводу новых заводов до 2029 года, после 2030 года темпы строительства резко замедлятся. Ввиду профицита базовых мощностей в Китае маржинальность будет обеспечиваться только за счет эффекта масштаба и доступа к дешевому сырью (что успешно реализовано в стратегии АГХК СИБУРа).

Новым полюсом взрывного роста становится Индия. Аналитики прогнозируют, что спрос на нефтехимию в Индии будет расти с беспрецедентным среднегодовым темпом (CAGR) 8% в течение следующего десятилетия, обгоняя темпы роста ВВП страны. К 2034 году Индия обойдет США, став вторым по величине рынком полиэтилена в мире, аккумулировав более 10% глобального потребления. Рынок полиолефинов в Индии оценивался в 28,3 млрд долларов США в 2024 году и достигнет 41,6 млрд к 2030 году (CAGR 6,8%). Столь бурный рост стимулируется демографией, стремительной урбанизацией, спросом на пищевую упаковку и беспрецедентной государственной поддержкой (инициатива Production-Linked Incentive, создание специализированных Plastic Parks). Экспансия СИБУРа на азиатский рынок, поддержанная логистикой Дальнего Востока, должна быть нацелена не только на Китай, но и на покрытие гигантского дефицита сложных полимеров в Индии и странах АСЕАН.

3. Топ-4 направлений развития новых продуктов для ПАО «СИБУР» с обоснованием

Синтезируя анализ ресурсной базы холдинга, макроэкономических вызовов импортозамещения и глобальных рыночных трендов, можно выделить четыре ключевых направления для диверсификации продуктового портфеля, которые обеспечат устойчивый рост капитализации компании до 2035 года.

3.1. Направление 1: Изоцианаты (МДИ/ТДИ) и интегрированные полиуретановые системы

Рыночный потенциал: Глобальный рынок метилендифенилдиизоцианата (МДИ), толуилендиизоцианата (ТДИ) и полиуретанов (ПУ) оценивается в 155,2 млрд долларов США в 2025 году и прогнозируется на уровне 246 млрд долларов к 2032 году (CAGR 6,8%). Около 90% мировых мощностей контролируется пятью транснациональными корпорациями (Wanhua Chemical, BASF, Covestro, Huntsman, Dow), при этом только Wanhua занимает 33,8% рынка МДИ (3,8 млн тонн). Спрос стимулируется глобальным переходом к энергоэффективности: ПУ критичны для теплоизоляции зданий, производства сэндвич-панелей, изоляции СПГ-танкеров и аккумуляторных батарей электромобилей. К 2026-2027 годам прогнозируется глобальный дефицит предложения МДИ на уровне 0,65–1,07 млн тонн из-за остановки нерентабельных заводов в Европе на фоне высоких цен на энергию.

Обоснование для СИБУРа: Российская Федерация исторически на 100% зависела от импорта МДИ и ТДИ, что делает полиуретановый сегмент национальной экономики крайне уязвимым. Создание производства изоцианатов — сложнейшая инженерная задача, связанная с работой с высокотоксичными веществами (фосген, хлор, анилин). Однако успешная презентация промышленного образца отечественного МДИ совместно с комплексом ТИОН в 2026 году открывает путь к коммерциализации. ПАО «СИБУР» уже является крупным производителем сложных полиэфиров (компонент «А») на мощностях «Казаньоргсинтеза» и «Нижнекамскнефтехима». Локализация компонента «Б» (МДИ) позволит холдингу замкнуть производственный цикл, вытеснить импорт и стать монопольным поставщиком готовых ПУ-систем для российской строительной и автомобильной индустрии, а в перспективе — крупным игроком на экспортных рынках Евразии.

3.2. Направление 2: Инженерные пластики (Полиоксиметилен ПОМ и Полиамид ПА66)

Рыночный потенциал: Полиоксиметилен (ПОМ, полиацеталь) и Полиамид 66 (ПА66) — это высокоэффективные инженерные термопласты, превосходящие базовые полимеры по прочности, износостойкости и термостабильности. Глобальный рынок ПОМ оценивается в 3,93 млрд долларов в 2025 году и достигнет 4,44 млрд к 2032 году. Мировой рынок полиамидов достигнет 53,62 млрд долларов США к 2030 году (CAGR 4,5%), при этом ПА66 занимает львиную долю этого объема (производство более 3,5 млн тонн). Основные потребители — автомобилестроение (более 35% потребления ПОМ), электроника и машиностроение. ПА66 выдерживает температуры до 170°C, что делает его незаменимым материалом для подкапотного пространства ДВС и термонагруженных узлов электродвигателей. В 2023 году более 9 миллионов электромобилей использовали компоненты на основе ПА66.

Обоснование для СИБУРа: Россия страдает от острого дефицита инженерных пластиков. Ни по ПОМ, ни по ПА66 в стране нет проектов в высокой стадии готовности. Производство ПОМ требует стабильного доступа к высокоочищенному формальдегиду и метанолу, что легко интегрируется в существующую газохимическую цепочку СИБУРа. Инженерные пластики обладают кратно более высокой добавленной стоимостью по сравнению с ПЭ и ПП. Развитие этого направления снизит уязвимость компании перед ценовыми колебаниями на рынках базовых полимеров и обеспечит российский автопром, авиастроение и ВПК критически важными конструкционными материалами. Это полностью соответствует парадигме замещения металлических узлов легкими сверхпрочными полимерами.

3.3. Направление 3: Высокобарьерные полимеры (Сополимеры этилен-винилового спирта - EVOH)

Рыночный потенциал: Глобальный рынок EVOH оценивался в 955,4 млн долларов США в 2025 году и прогнозируется его удвоение до 1,8 млрд долларов к 2035 году (CAGR 6,5%). EVOH обладает экстраординарными барьерными свойствами в отношении кислорода, запахов и влаги. Основной драйвер рынка — пищевая промышленность, требующая пролонгации сроков годности продуктов без консервантов и снижения объемов пищевых отходов. Вторым драйвером выступает автомобильная индустрия, использующая EVOH в топливных системах для предотвращения диффузии углеводородов в атмосферу в соответствии со строгими нормами Агентства по охране окружающей среды (EPA).

Обоснование для СИБУРа: EVOH числится в списке остро дефицитных полимеров в России. Для СИБУРа производство EVOH представляет собой стратегический инструмент реализации ESG-целей. Традиционно пищевая промышленность использует многослойные неперерабатываемые пленки (например, полиэтилен, склеенный с алюминиевой фольгой и ПЭТ). Переход на архитектуру мономатериалов (многослойная пленка из полиолефинов с ультратонким барьерным слоем EVOH) позволяет создать упаковку, которая легко поддается вторичной переработке. Выпуск EVOH синергичен с масштабным производством полиэтилена на предприятиях холдинга: компания сможет поставлять производителям упаковки готовые компаундные решения.

3.4. Направление 4: Малотоннажная специальная химия и каталитические комплексы

Рыночный потенциал: Глобальный рынок специальной химии приближается к 1 триллиону долларов США, причем Азиатско-Тихоокеанский регион выступает доминирующим потребителем агрохимикатов, добавок для полимеров, поверхностно-активных веществ и катализаторов. Переход мировой индустрии на ресурсосберегающие технологии требует разработки все более сложных инициаторов химических реакций.

Обоснование для СИБУРа: Технологический суверенитет недостижим без локализации производства катализаторов. Инвестируя в катализаторную фабрику в Казани, СИБУР делает первый шаг к независимости. Производство хромовых катализаторов должно стать плацдармом для дальнейшей экспансии в синтез металлоценовых катализаторов (необходимых для производства уникальных марок mHDPE на АГХК), катализаторов дегидрирования пропана, а также термостабилизаторов и антиоксидантов. Развитие портфеля малотоннажной химии обеспечит безопасность собственных производств холдинга от санкционных рисков и создаст высокомаржинальный экспортный продукт для рынков СНГ, Индии и Юго-Восточной Азии.

4. Требования к НИОКР, масштабированию технологий и капитальным вложениям

Трансформация СИБУРа из производителя базовых мономеров в глобального игрока на рынке специальной химии требует качественного скачка в области инжиниринга. Создание новых продуктов (изоцианаты, инженерные пластики) сопряжено с колоссальными технологическими рисками, требующими строгого соблюдения методологии поэтапного развития.

4.1. Объем и структура необходимых научных исследований (TRL)

Глобальным индустриальным стандартом оценки зрелости технологий является шкала уровня готовности технологий (Technology Readiness Levels — TRL), включающая девять этапов развития от идеи до коммерческой эксплуатации. Для реализации предложенных топ-4 направлений СИБУРу необходимо выстроить жесткую архитектуру НИОКР, интегрируя компетенции центров PolyLab и «СИБУР Инновации»:

- Фундаментальные и лабораторные исследования (TRL 1–3): На этом этапе проводятся доказательства концепции (Proof of Concept). Для таких продуктов, как ПОМ или МДИ, осуществляется синтез в лабораторных реакторах объемом от миллилитров до 10 литров. Стоимость работ на этом этапе относительно невелика (от десятков тысяч до 0,2 млн долларов США на один проект). Основные задачи: подбор каталитических систем, определение оптимальных параметров давления и температуры. Эти работы должны проводиться в казанском кластере СИБУРа.

- Лабораторно-пилотное масштабирование (TRL 4–6): Данный этап известен в инженерной практике как «долина смерти». Здесь технология выходит за пределы пробирки. Необходимо создание пилотных установок объемом от 100 до 1000 литров для отработки динамических процессов — тепломассообмена, гидродинамики смешения вязких сред (особенно критично для высоковязких расплавов ПА66 и ПОМ), систем регенерации растворителей и утилизации побочных продуктов. На уровне TRL 6 создается полностью функциональный репрезентативный прототип производственного процесса. Финансовые затраты возрастают кратно и составляют от 1 до 5 миллионов долларов на каждую пилотную установку.

- Демонстрационное производство (TRL 7–8): Проектирование и строительство опытно-промышленных установок (Commercial demo) с объемами реакторов порядка 200 тысяч литров. Стоимость таких объектов стартует от 25 миллионов долларов США. На этом этапе нарабатываются опытные партии полимеров, которые передаются клиентам для тестирования на реальном термопластавтоматах (роль центра PolyLab). Полученные эмпирические данные ложатся в основу пакета исходных данных (Basic Engineering Design Data - BEDD) для проектирования полномасштабного завода.

Для поддержания такого конвейера инноваций текущий уровень затрат СИБУРа на НИОКР (1,7% от выручки) должен постепенно приблизиться к бенчмаркам лидеров специальной химии (3–5% от выручки), что потребует существенного расширения штата научных сотрудников и инжиниринговых команд.

4.2. Капитальные вложения (CAPEX) и параметры коммерциализации (TRL 9)

Переход к стадии коммерческой эксплуатации (TRL 9) требует привлечения масштабных капитальных инвестиций. Финансовая нагрузка может быть оптимизирована путем привлечения синдицированных кредитов, использования средств Фонда развития промышленности (ФРП), предоставляющего льготные займы по программам «Проекты развития» и «Комплектующие изделия», а также заключения Специальных инвестиционных контрактов (СПИК), гарантирующих долгосрочную фиксацию налоговой нагрузки для мегапроектов.

Сводный анализ среднемировых бенчмарков капитальных затрат на строительство производств мирового класса (World-Scale Plants) для выбранных направлений представлен в Таблице 2:

Как показывает анализ, реализация проекта по производству МДИ является наиболее капиталоемкой задачей, требующей инвестиций, сопоставимых со стоимостью крупных олефиновых комплексов. Однако именно этот проект обладает наибольшим мультипликативным эффектом для экономики страны, полностью устраняя стратегическую зависимость строительного сектора от импортных компонентов. Инвестиции в проекты ПОМ и EVOH, хотя и требуют меньших абсолютных объемов финансирования (в пределах 150–300 млн долларов США), характеризуются высочайшей наукоемкостью и сложной инженерной реализацией на этапах пилотного тестирования.

Заключение

ПАО «СИБУР Холдинг» подошло к историческому рубежу в своем развитии. Успешная реализация инвестиционного мегацикла в сегменте базовых полимеров, кульминацией которого станет запуск Амурского газохимического комплекса в 2026–2027 годах, гарантирует компании долгосрочную финансовую стабильность, глобальное лидерство по издержкам и доминирование на рынках Азиатско-Тихоокеанского региона. Тем не менее, макроэкономические сдвиги, выражающиеся в стремлении государств СНГ к собственной переработке и насыщении китайского рынка базовой химией, диктуют императив к изменению стратегического вектора.

Для обеспечения национальной технологической безопасности и кратного повышения маржинальности бизнеса, СИБУРу необходимо форсировать переход в нишу специальной химии и инженерных пластиков. Стратегический выбор направлений — полиуретановые изоцианаты (МДИ/ТДИ), конструкционные пластики (ПОМ, ПА66), барьерные материалы (EVOH) и каталитические комплексы — опирается на объективный дефицит этих материалов в России и экспоненциальный рост спроса на них в Индии и странах АСЕАН.

Реализация данной стратегии потребует не только миллиардных капитальных вложений, но, в первую очередь, трансформации корпоративной R&D-культуры. Холдингу предстоит преодолеть путь от заимствования лицензий к созданию суверенных химических технологий полного цикла, интегрируя фундаментальную науку, пилотный инжиниринг и коммерческое масштабирование. Лишь опираясь на собственную интеллектуальную базу и инновационные экосистемы, подобные казанскому кластеру и PolyLab, ПАО «СИБУР Холдинг» сможет закрепить статус глобального технологического лидера в эпоху Индустрии 4.0.

#СИБУР #Нефтехимия #Промышленность #PolyLab #Россия #Санкции #Инновации