Ценные бумаги Евротранса переживают очередное потрясение. Как акции, так и облигации. Причина - еще одно допущение технического дефолта - на этот раз даже частичное. Получил много комментариев с просьбой прокомментировать эту компанию, думаю, что особо ничего нового не скажу (просто потому что нет новых данных), но давайте.

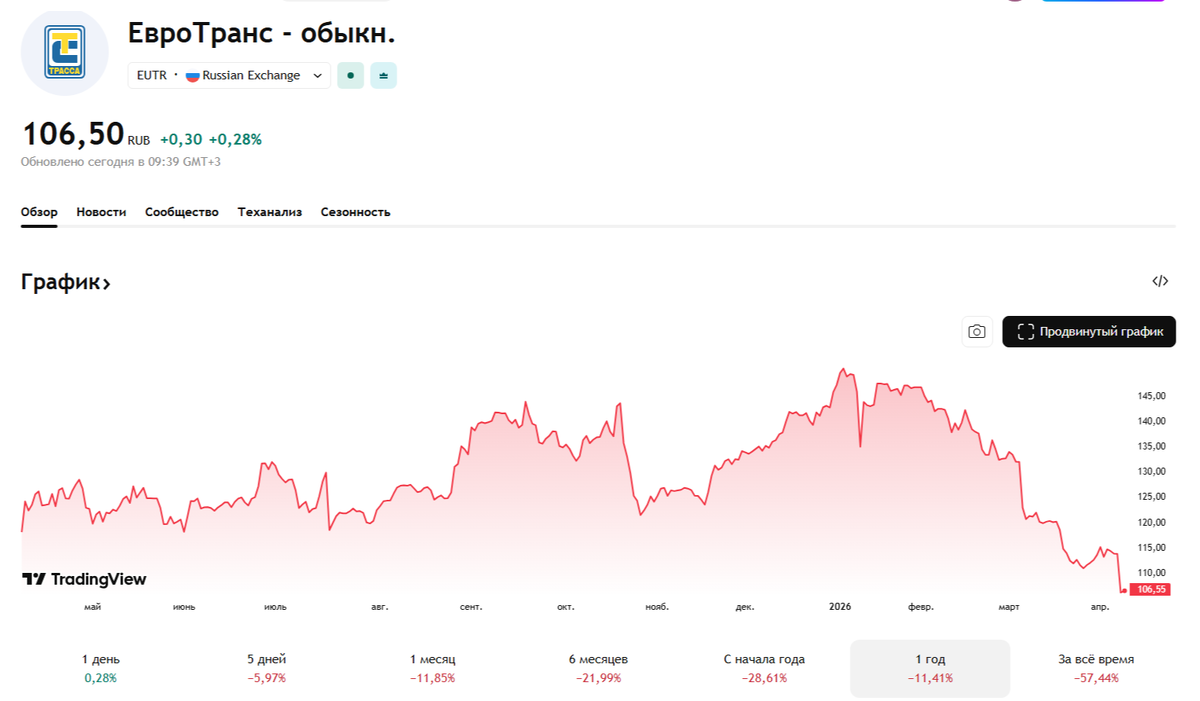

Для начала посмотрим на котировки акций этой компании - сейчас они находятся на годовом минимуме, приближаясь к 100 рублям. Ниже опускались лишь в 2024 году. Падение от достигнутых в начале года максимумов составило почти 50%.

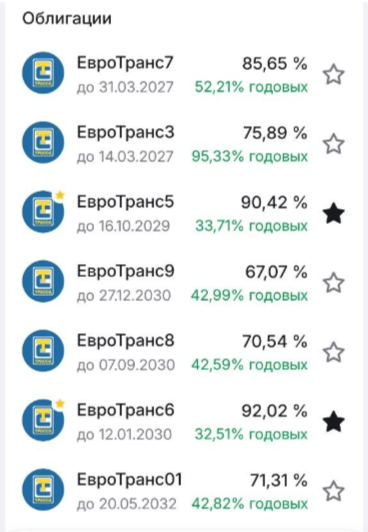

А облигации компании, которых у нее 7 выпусков, упали до 67-92% от номинала.

Первые "тревожные звоночки" начали поступать еще в начале марта. Тогда пришли новости о блокировке счетов компании со стороны ФНС из-за образования задолженности. Задолженность была погашена, а счета разблокированы в первый же рабочий день, но "осадочек остался" и акции не спешили восстанавливаться после падения, облигации отросли обратно, но частично.

Тогда же поступали новости о судебных исках против компании со стороны контрагентов. Я не считаю это чем-то из ряда вон выходящим, как уже писал ранее - это обычная практика. По поводу одного из исков (самого крупного) Евротранс выпустил отдельное заявление, что считает его необоснованным и даже подал встречный иск.

Далее, 19 марта Евротранс допустил технический дефолт по погашению ЦФА сроком 1 день - обязательства были исполнены в полном объеме на следующий. Однако тут же компании прилетело снижение кредитного рейтинга от одного из агентств до дефолтного уровня.

Акции и облигации в этот момент пережили новую волну падения.

И вот, в начале апреля новый техдефолт, уже по выплате купонов по одному из облигационных выпусков, причем компания исполнила обязательства частично, направив на погашение купона часть средств, следом - еще одну часть, и следом - уже полное погашение. А проходящие в те же дни выплаты по другим выпускам осуществила в полном объеме своевременно. Частична просрочка снова составила всего один день. И теперь уже второе рейтинговое агентство тоже обвалило рейтинг компании до дефолтного.

Ну и акции с облигациями снова отреагировали падением, по акциям оно всякий раз усиливается.

Отметил все три этих момента на графике акций Евротранса:

Поскольку сам давно являюсь акционером данной компании, то давно слежу за ней, и еще на падениях 2024 года много писал, что рынок воспринимает Евротранс как то неадекватно и излишне пессимистично. Тогда было множество публикаций от разных блогеров, что Евротранс вообще публикует фиктивные показатели и просто хочет кинуть всех инвесторов и исчезнуть с их деньгами (суть сводилась к этому). В то же время, компания продолжала выплачивать отличные высокие дивиденды (лично у меня годовая дивдоходность два года подряд держалась выше 20% годовых), и всегда платила купоны по облигациям без каких-либо затруднений.

Какие-то вот такие негативные сигналы начали поступать уже в этом году.

Как писал раньше, и добавить мне пока нечего, я считаю, все это связано с кассовыми разрывами, нехваткой ликвидности, что сейчас наблюдается сплошь и рядом по всей российской экономике, а не только у Евротранса.

Компания, наоборот, изо всех сил старается удержаться (одни только частичные перечисления средств на выплату купонов чего стоят). И уж точно не ставит целью "всех кинуть".

Минусом здесь является недостаточное количество официальных заявлений от самой компании - хотелось бы больше комментариев по каждой негативной ситуации, а не простого замалчивания и списывания проблем на технический сбой (как это было в ситуации с просрочкой погашения по ЦФА).

Обороты у компании растут с каждым годом. Прибыль тоже растет. Это не какая-то сверхубыточная компания-зомби. Долги растут, а долговая нагрузка снижалась по последним данным. Но проблема неплатежей и кассовые разрывы стали мешать своевременно исполнять свои обязательства. Которых достаточно много (в обращении сейчас 7 выпусков облигаций + налоги + банки + кредиторская задолженность, в т.ч. просроченная, как видим по судебным искам). Но точно так же Евротранс не получает выплаты от дебиторов, отсюда эти кассовые разрывы.

Еще момент, на который обратил внимание. По последней отчетности (на 9 месяцев 2025 года) у компании образовалось много товарных запасов, более чем на 50 млрд рублей. Многие писали, что это плохо - затоваривание.

Но сейчас в условиях развертывания нового топливного кризиса это же наоборот, хорошо. И цены выросли. Я просто помню, что в 2024 году на топливном кризисе осенью Евротранс очень хорошо заработал, показатели прямо подскочили. Возможно, так будет и сейчас, я не знаю.

У меня не так давно появилось пару выпусков облигаций Евротранса (не удержался и купил на падении 19 марта) - 5 и 6 выпуск (самые долгие, высокодоходные и дорогие). С учетом цены покупки доходность получается под 30% годовых (если обязательства будут исполнены).

Ну а акции были уже давно, и по довольно высокой средней цене в портфеле - около 143 рублей (т.к. покупал, не думая, что они окажутся потом столь недооцененными). Но даже такая цена, повторюсь, исправно давала более 20% дивдоходности.

Сейчас я использовал это падение для усреднений и снизил среднюю цену в портфеле на 12 рублей в район 131 рубля, нарастив также количество акций.

Последние покупки были совершены вчера по 109 и 107 рублей. В планах было еще и 105, но пока поснимал заявки, т.к. и так покупаю в кредит (проценты по которому покрывают высокодоходные облигации, в т.ч. и самого Евротранса).

Всего получается, что купил на этом падении 740 акций по средней цене 112,3 рубля. Ну вообще исторически это очень дешево.

Далее мне, конечно, интересно, что будет с дивидендами. Продолжатся ли выплаты? Если да - отлично - акции быстро взлетят вверх.

Пока компания придерживалась утвержденной дивполитики и производила выплату дивидендов регулярно, ежеквартально. Несмотря на многочисленные упреки, что она их платит "в долг". Выплаты идут, прежде всего, в интересах мажоритарных акционеров, и они не хотели себя ими обделять.

Я бы сейчас не делал заявления о том, что компания оказалась на пороге дефолта. Я вижу, что она очень старается работать и исполнять свои обязательства, что пока иногда получается с минимальными просрочками.

Создающийся вокруг негативный фон только вредит компании, отнимая у нее возможности дальнейших денежных займов, которые будут необходимы для продолжения нормальной деятельности.

Я не очень понимаю инвесторов, которые считают, что из Евротранса нужно срочно бежать, а, например, акции НМТП, который просто уничтожается на глазах, покупать.

Также у Евротранса все еще не вышла годовая отчетность по МСФО, она должна выйти в апреле. Не видя ее, нельзя говорить о том, что там хорошо, а что плохо. Могут ли быть финальные дивиденды за 4 квартал и какие. Но даже когда отчетность выйдет - и она не даст четкого представления, потому что с окончания года прошел уже целый квартал, за который все могло поменяться. Мы знаем, что российская экономика в целом за этот квартал сильно упала, а проблема неплатежей в бизнесе сильно обострилась - это факты. Но также знаем, что сильно подскочили цены на топливо, оптовые прежде всего, по которым ведет свою основную деятельность Евротранс - и это тоже факты.

В общем, пока ждем отчетности и заявлений от компании, например, по дивидендам. И от этого будем отталкиваться дальше.

PS: свои действия с акциями и облигациями Евротранса я совершаю, исходя из собственной ситуации и собственных возможностей, на свой страх и риск, их не стоит расценивать как инвестиционную рекомендацию! Каждый сам всецело отвечает за свои деньги.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.