Прошедшая неделя — это тот самый момент, когда рынок перестаёт играть по привычным сценариям и начинает проверять инвестора на прочность. Не через новости, не через громкие события, а через ощущение: «я же всё сделал правильно — почему результат другой?»

Именно в такие периоды становится очевидно: рынок не обязан подтверждать наши ожидания. Он не следует логике «если нефть высокая — значит рост», или «если ставка снижается — значит всё должно идти вверх». Эти связи работают… пока не перестают работать.

Мы часто строим стратегии, опираясь на прошлые закономерности, но рынок живёт не в прошлом — он живёт в вероятностях. И на этой неделе он в очередной раз выбрал тот сценарий, который оказался менее очевидным для большинства.

Отсюда простой, но неприятный вывод: нельзя делать ставку на один исход. Портфель должен быть готов не к «правильному» сценарию, а к любому. Именно поэтому так важны диверсификация, контроль долей и дисциплина — те самые скучные вещи, о которых мы постоянно говорим, но которые начинают иметь значение только в такие недели.

И да, давайте честно: у каждого из нас есть знакомые или публичные инвесторы, которые делали акцент на Лукойл — как на понятную и фундаментально сильную историю. И это действительно сильная компания. Но даже сильным историям нужно время, чтобы рынок заново нашёл для них справедливую цену.

Вопрос в другом: если такая позиция занимает значимую долю портфеля — выдержит ли он эту «паузу»?

Вот об этом и стоит подумать.

🔍 Что двигало рынком на уходящей неделе?

Прошедшая неделя стала холодным душем после череды оптимистичных ожиданий. Рынок, который еще недавно получал один позитивный сигнал за другим, внезапно оказался в реальности, где «хорошие новости» уже не работают, а слабые — начинают перевешивать.

Эффект угасающего монетарного стимула

Снижение ключевой ставки до 15% стало тем самым долгожданным событием, которое рынок заранее отыграл — и, по сути, «пережил» еще до его наступления. На практике это привело к классическому сценарию: инвесторы зафиксировали прибыль сразу после реализации ожидаемого триггера.

Более того, отсутствие сигналов о более агрессивном смягчении политики стало разочарованием для части участников. Это привело к охлаждению интереса к чувствительным к ставке секторам — в первую очередь к финансовому и потребительскому сегментам. Рынок как будто сказал: «Да, ставку снизили. Но что дальше?»

Макроэкономика: тревожный сигнал из реального сектора

Данные по промышленному производству стали тем самым фактором, который незаметно, но методично подтачивал фундамент оптимизма. Снижение на 0,9% г/г, а в обрабатывающей промышленности — на 2,8% стало тревожным звоночком.

Инвесторы отреагировали прагматично: слабая экономика — это не только аргумент за снижение ставки, но и риск для корпоративных прибылей. Это привело к постепенному снижению аппетита к риску, особенно в циклических секторах. В результате рынок начал переоценивать не «стоимость денег», а «стоимость роста».

Нефтяные качели: волатильность вместо поддержки

Нефть на неделе вела себя как нервный дирижёр — то задавая рынку ритм, то сбивая его с такта. Резкое падение Brent в начале недели (до ~$100) стало спусковым крючком для распродаж в нефтегазовом секторе, который традиционно тянет индекс вниз при любой слабости.

Даже последующий отскок к $110 не смог полностью восстановить доверие: инвесторы увидели не устойчивый тренд, а повышенную волатильность. Это привело к тому, что нефтянка из «локомотива роста» превратилась в источник неопределенности, а рынок — в заложника внешней конъюнктуры.

Информационный вакуум: отсутствие поводов для роста

На фоне слабой макростатистики и нестабильной нефти рынок остался без главного топлива — корпоративных историй. Ни громких отчетов, ни дивидендных сюрпризов, ни стратегических заявлений от тяжеловесов.

Это привело к тому, что любая попытка роста быстро гасилась — инвесторам просто не за что было «зацепиться». В условиях, когда негативные факторы есть, а позитивных драйверов нет, рынок по инерции склоняется вниз.

Итог недели:

Ключевым фактором стало не одно событие, а их комбинация — угасание эффекта от снижения ставки на фоне слабой макроэкономики и нестабильной нефти. Рынок оказался в ситуации, где «позитив уже в цене», а новые риски только начинают закладываться.

В результате индекс, открывшись на уровне 2864 пунктов, не смог удержать позиции и завершил неделю у 2789, протестировав минимумы вблизи 2782. Это говорит о смене настроений: от осторожного оптимизма к прагматичной настороженности. Рынок больше не верит в линейный рост — он требует новых оснований.

📊 Динамика роста рынка и портфеля

За последнюю неделю:

- 📈 Индекс Мосбиржи: -3,1%

- 📈 Индекс Мосбиржи полной доходности: -3,1%

- 📈 Портфель: -2,1% (опережение индекса Мосбиржи на 1%)

По результатам недели портфель обогнал индекс Мосбиржи полной доходности на 1% и общий результат становится: 9:4 в пользу портфеля.

Накопительным итогом с начала года портфель опережает индекс Мосбиржи полной доходности (MCFTR) на +0,4% (+0,8% за неделю).

За последний месяц:

- 📈 Индекс Мосбиржи: +0,2%

- 📈 Портфель: -0,5% (отставание от индекса Мосбиржи на 0,7%)

🏆 ТОП лидеров и аутсайдеров портфеля

Лидеры за последнюю неделю:

🥇 ДВМП: +9% (доля в портфеле: 0,7%)

🥈 Таттелеком: +4,4% (доля в портфеле: 3,2%)

🥉 ЗПИФН Атриум: +4,2% (доля в портфеле: 10,3%)

Аутсайдеры за последнюю неделю:

🔻 ГК Самолет: -8,7% (доля в портфеле: 0,5%)

🔻 ММК: -8,2% (доля в портфеле: 1,2%)

🔻 Распадская: -5% (доля в портфеле: 0,2%)

💼 Фактические показатели портфеля

Стоимость:

- 📌 Инвестировано: 1`588`210 руб. (+8`000 руб. за неделю)

- 📌 Текущая стоимость: 2`027`145 руб. (-26`972 руб. за неделю)

Общая прибыль (с учетом всех начислений):

- 📌 Бумажная прибыль: 438`935 руб. (-34`972 руб. или -7,4% за неделю)

Общая прибыль за все время складывается из:

📌Разница цены активов: +281`625 руб. (-35`496 руб. за неделю)

📌Прибыль от продаж: +9`858 руб. (0 руб. за неделю)

📌Получено начислений: +166`201 руб. (+3`983 руб. за неделю)

📌Уплачено налогов с дивидендов: 16`097 руб. (0 руб. за неделю)

📌Уплачено комиссий: 1`352 руб. (7 руб. за неделю)

Доходность портфеля:

- 📌 Среднегодовая полная доходность: 14% (-1% за неделю)

- 📌 Среднегодовая доходность без учета начислений: 9% (-2% за нед.)

- 📌 Дивидендная доходность от капитала: +5,9% (+0,1% за неделю)

- 📌 Среднегодовой рост дивидендов: +10,2% (+0,1% за неделю)

🎯 Что должно было быть по плану?

📌 Вложения: 1`588`210 руб. (факт отстает/опережает план на: 0 руб. 👌)

📌 Стоимость: 1`839`342 руб. (факт опережает план на: +187`803 руб.)

📌 Разница цены активов: 251`132 руб. (факт опережает план на: +30`493 руб.)

📌 Среднегодовая доходность: 8% (факт опережает план на: +6%)

📌 Дивидендная доходность на капитал: 3% (факт опережает план на: +2,9%)

📊 Бенчмаркинг портфеля за последний год

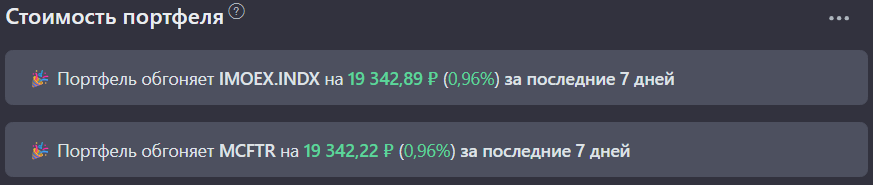

📌 Портфель опережает IMOEX на 16,6% (0% за неделю)

📌 Портфель опережает MCFTR на 8,7% (+0,1% за неделю)

📌 Портфель опережает S&P 500 на 1% (+5,4% за неделю)

📹 Мои покупки активов на 221-й неделе

На этой неделе я добавил в портфель новые активы, чтобы укрепить позиции и диверсифицировать риски. Подробности о том, что и почему было куплено, смотрите в моем видео: №221. Инвестиции в реальном времени

💡 Полезный инструмент для инвесторов

Я уже давно веду учет своих инвестиций на платформе Snowball Income. Это удобный сервис, который помогает отслеживать портфель, дивиденды и доходность.

Платформа предлагает бесплатный тариф с базовыми функциями, которых вполне достаточно на начальном этапе. Если нужно больше возможностей, используйте промокод finfenyx при покупке платного тарифа — это даст вам скидку, а я получу небольшое вознаграждение за рекомендацию хорошего продукта, которым с удовольствием пользуюсь сам.

Вопрос к читателям:

Рынок уже разворачивается вниз или это классическая ловушка, чтобы вытряхнуть лишних перед ростом? Если честно — вы сейчас покупаете или ждёте?

📌 Полезные ссылки:

- Мой портфель в открытом доступе на Snowball

- Подписаться на мой Telegram-канал

- Подписаться на канал в MAX

- Моя почта: finfenyx@yandex.ru