При сильном падении рынка или каких-то отдельных активов, которые хочется купить, приходится иногда прибегать к маржинальному кредитованию. То есть, осуществлять покупки в кредит, пока нет денег, с дальнейшим постепенным погашением, по мере их поступления.

Например, таким образом, при помощи кредита я купил много валютных облигаций в конце ноября - начале декабря - рассказывал об этом отдельно:

И вот, прямо сейчас у меня тоже образовался маржинальный кредит, из-за того что случилось много непредвиденных покупок.

И я могу сразу погасить этот кредит, продав часть облигаций, которые я и покупал как способ временного хранения свободных средств с высокой доходностью на такой случай. А могу не гасить, не продавая облигации, и при этом оставаться в небольшом плюсе по доходности, поскольку мои облигации приносят доход больше, чем ставка по кредиту.

И пока я выбираю второй вариант.

Поясню на цифрах.

Ставка по маржинальному кредиту у моего брокера равна ключевой ставке ЦБ +6,9% годовых. То есть, прямо сейчас это 21,9% годовых.

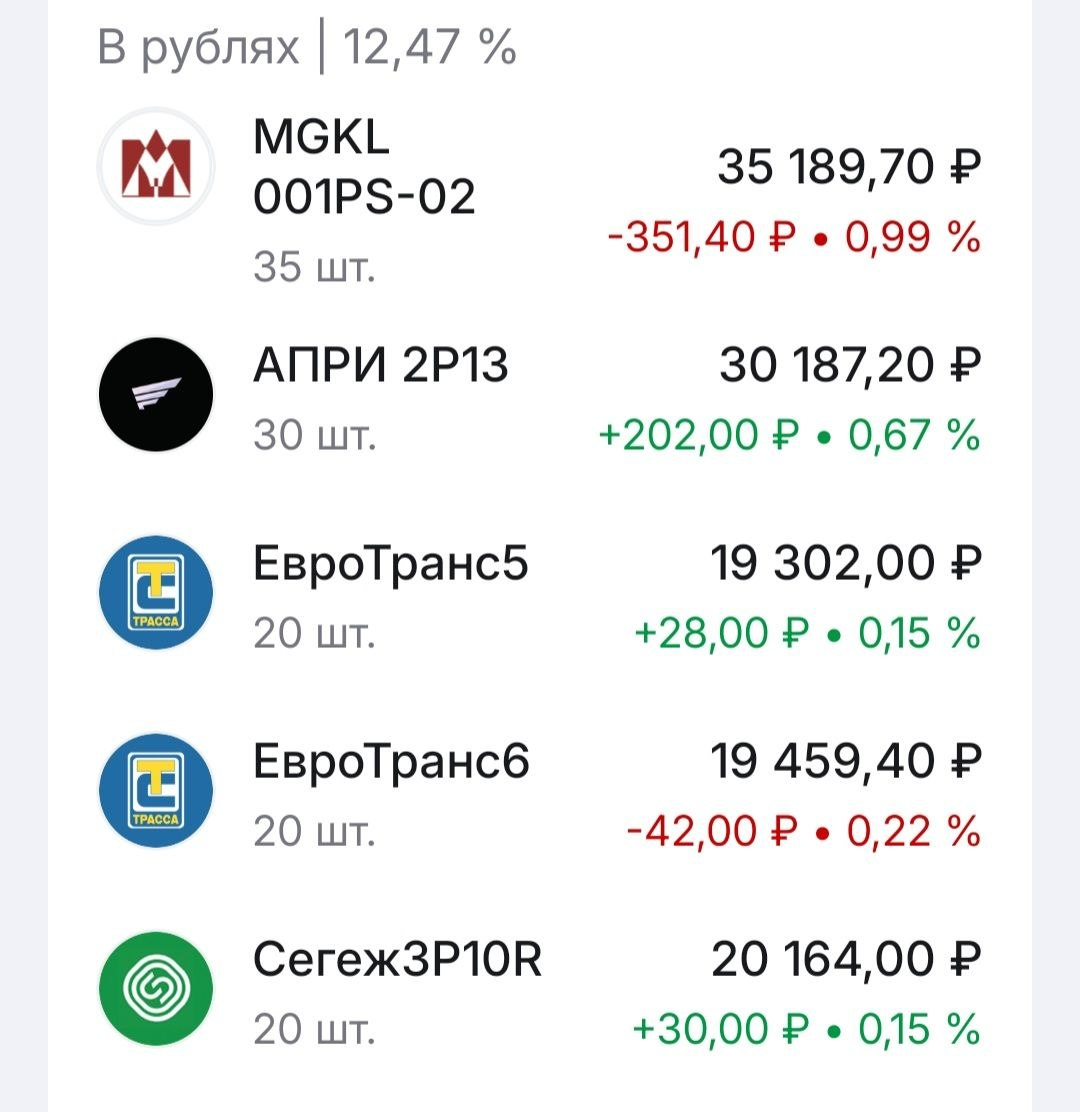

А облигации, в которых я держу свободные средства, приносят сейчас 24,5-25% годовых. Вот этот набор:

Причем, многие из них куплены дешевле номинала, то есть, фактическая доходность, получается еще выше. Будем считать ее равной, грубо, 25% годовых. А ставка по кредиту, грубо, 22% годовых.

Получается, если я не буду погашать маржинальный кредит, продавая облигации, я буду зарабатывать чистые 3% годовых за период пользования заемными средствами. Это правило будет действовать до тех пор, пока сумма кредита не превысит сумму, вложенную в облигации.

В эти облигации, если считать по номиналу, вложено 125 тыс рублей. Образовавшийся маржинальный кредит на текущий момент у меня 46 тыс. рублей. То есть, пока я спокойно укладываюсь в эту сумму, и могу не беспокоиться о том, что что-то теряю.

Так я смогу и облигации сохранить, и купить в кредит нужные упавшие в цене активы, не заплатив за этот кредит, а даже немного заработав на нем.

Ситуация, конечно, сильно изменится, если хотя бы один из эмитентов допустит дефолт, и эти вложения просто пропадут или сильно обесценятся. Это не исключено, ведь высокодоходные облигации одновременно и высокорисковые.

Но пока этого не произошло - схема работает и позволяет залезать в "бесплатный" кредит даже с небольшой доплатой в размере 3% годовых.

Обращаю также внимание, что вот эти ВДО в совокупности занимают чуть более 2% моего общего биржевого портфеля. Вкладываться туда "на всю котлету", а тем более потом влезать в кредит под это дело по такой схеме было бы верхом неразумности. Все должно быть в меру.

В моем представлении, размер маржинального кредита не должен превышать 2-5% портфеля (в зависимости от того, какие активы покупаются за его счет - для акций доля меньше, для облигаций больше). Также я влезаю в кредит, предполагая, что он будет погашен максимум в течение месяца.

Можно, по большому счету, купить в кредит подобные облигации, платить по кредиту 22% и получать купонами 25% годовых, то есть, зарабатывать 3% годовых "из воздуха", но это, подчеркну, большой риск! Поэтому такие операции для минимизации рисков должны быть сильно ограничены в доле, объемах и времени.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.