В последнее время написал несколько статей о том, что представляют собой рейтинги российских агентств:

И вот свежий пример.

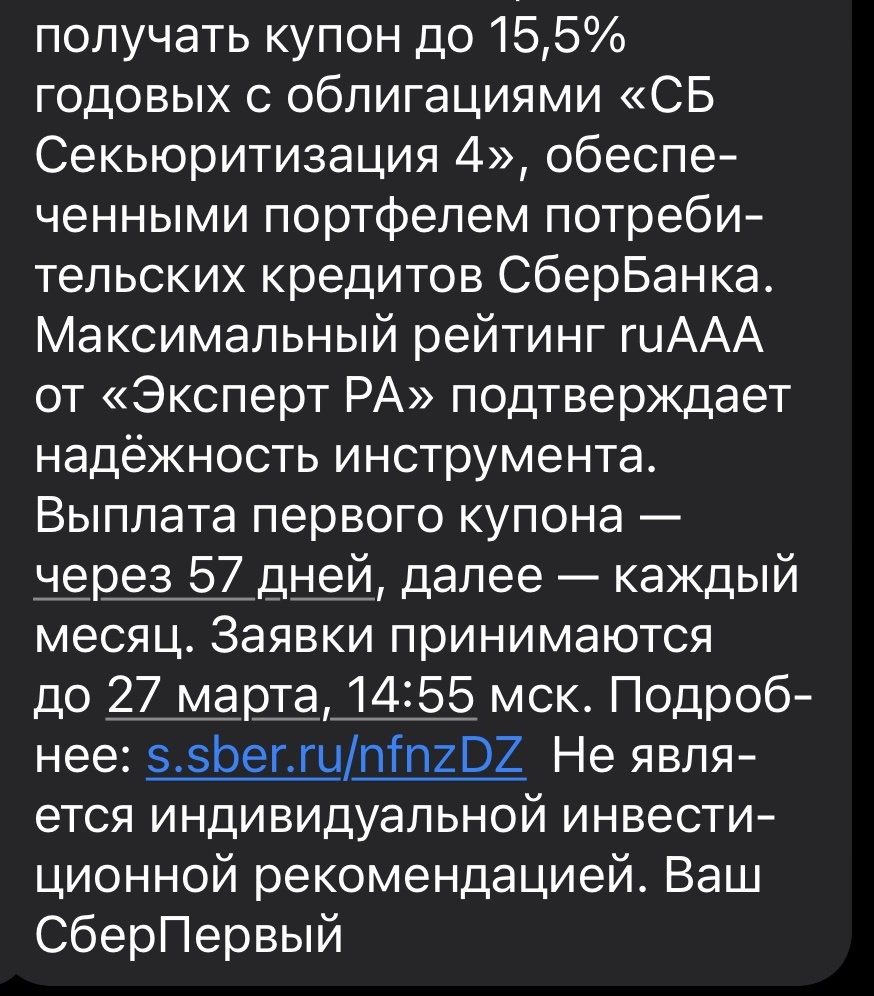

Сегодня Сбербанк прислал смс-ку:

Прям учебник по манипуляции:

- туманен размер ставки. Написано «до 15,5%». Замечу, что 8% до тоже «до 15.5%».

- ссылки на то, что максимальную надежность подтверждает «Эксперт РА».

Для неискушенного инвестора выглядит , как заклинание.

Вот только никакую надежность подтвердить этот «Эксперт РА» не может.

Свежий случаи с «Евротрансом» тому подтверждение. А еще можно вспомнить рейтингование «ЮтЭйр» и «Дэнниколл» перед дефолтом:

Оценка надежности секьютиризированных облигаций (облигации обеспеченных кредитами третьим лицам) очень важна. Напомню, что неправильная оценка надежности облигаций, обеспеченных ипотекой в США, стали причиной мирового финансового кризиса 2008 года.

Если там кредитные агентства промахнулись, то чего можно ждать от местных умельцев.

Под конец еще одно замечание:

Даже если надежность данных облигаций была оценена верно, нет никакого смысла покупать долги частных лиц со ставкой «до 15.5%», если ключевая ставка 15%, а сверхнадежные ОФЗ дают 14.5%. Из-за мифического «1% в год» лезть в такую муть нет никакого резона. По этой же причине не стоит и инвестировать в различные корпоративные облигации со ставкой купона «2% выше ключевой». Даже при ключевой ставке в 15% вы увеличите свой доход всего лишь на 13%, потеряв в ликвидности и получив кредитные риски. Для рублевых сбережений ОФЗ до сих пор остаются вне конкуренции, - только провал у квазигосударственных эмитентов, как у ГТЛК в прошлом году, можно составить им конкуренцию.

Совсем другая ситуация с валютными облигациями. Здесь разница в доходностях между корпоративными облигациями приемлемого качества и бумагами Минфина немного существенней.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: