Скучно, надежно, железобетонно, почти с гарантией. Сегодня - фундаментальная подборка облигаций, которые вот-вот разместятся на первичке и с которыми, пожалуй, можно не бояться почти никаких штормов в экономике.

📜Снова предлагаю взглянуть на ряд новых бондов в формате дайджеста -они не попали на полноформатную "прожарку", но отметить их всё же стоит.

Если в прошлом дайджесте эмитенты были загадочные и непредсказуемые, то сейчас наоборот - солидные и невозмутимые. Для тех, кто предпочитает крепко спать и не отслеживать отчеты!

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🔥Газпром Капитал 3Р24 (флоатер)

● Название: ГазпромК-003Р-24

● Номинал: 1000 ₽

● Объем: 20 млрд ₽

● Купон до: КС+160 б.п.

● Выплаты: 12 раз в год

● Срок: 3 года (1110 дней)

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

⭐Кредитный рейтинг: AAA "стабильный" от АКРА (декабрь 2025) и Эксперт РА (май 2025) - наивысший.

👉Организатор: Газпромбанк, SberCIB.

⏳Сбор заявок - 3 апреля, размещение - 8 апреля 2026.

Газпром Капитал - 100% дочерняя компания ПАО "Газпром", которая выполняет функции эмитента облигаций и балансодержателя ряда инвестиционных вложений, в том числе например 10% доли в ПАО «НОВАТЭК». Нормальная такая ОООшечка, которая держит 1/10 Новатэка, да?😅

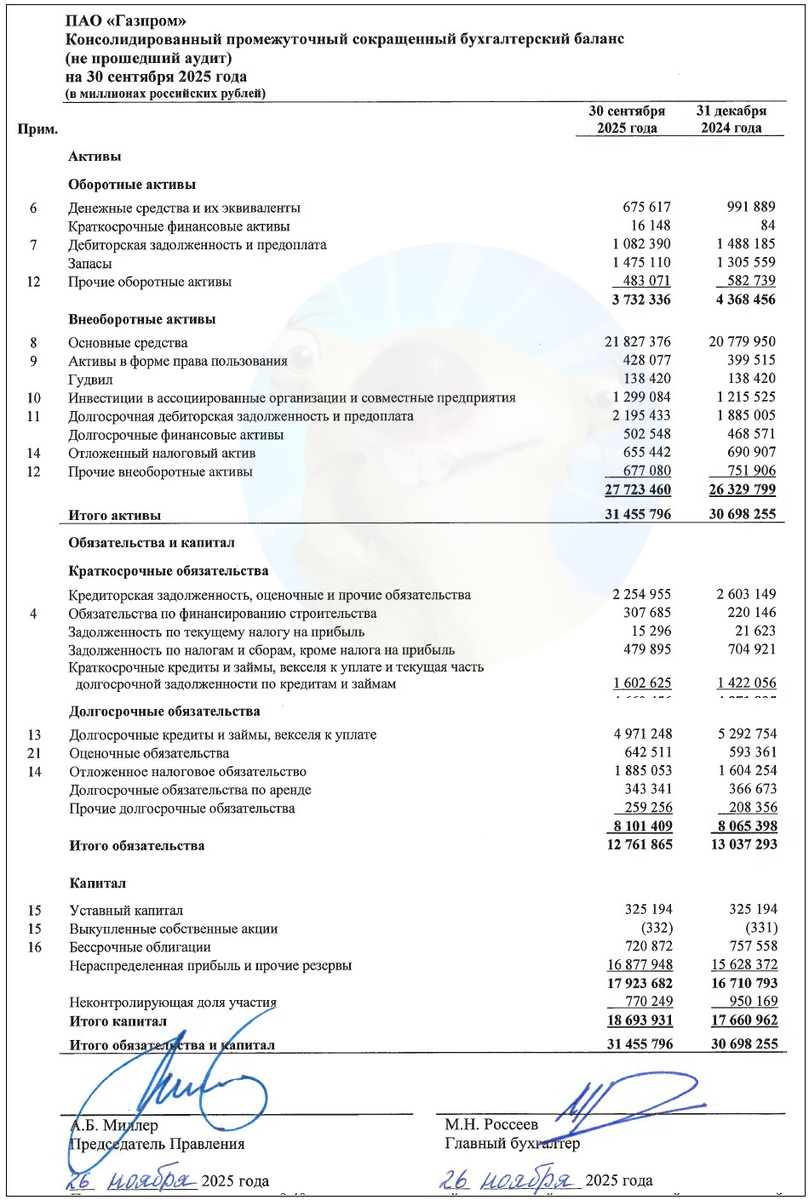

📊 МСФО Газпрома за 9 мес. 2025:

● Выручка: 7,17 трлн ₽ (-4,5% г/г);

● EBITDA: 2,17 трлн ₽ (-3,8% г/г);

● Чистая прибыль: 1,12 трлн ₽ (+13% г/г);

● Собств. капитал: 18,7 трлн ₽ (+5,8% за 9 мес);

● Чистый долг: 5,89 трлн ₽ (+3,1% за 9 мес);

● Чистый долг/EBITDA: 1,85х (1,83х в конце 2024).

📍Подробный разбор результатов за 9 мес. 2025 делал здесь.

📲МТС 2Р18 (фикс)

● Название: МТС-002P-18

● Номинал: 1000 ₽

● Объем: 15 млрд ₽

● Купон: до 15%

● Выплаты: 12 раз в год

● Срок: 10 лет (3600 дней)

● Амортизация: нет

❗ Оферта: пут через 2 года

● Выпуск для всех

⭐Кредитный рейтинг: AAA "стабильный" от АКРА (декабрь 2025), Эксперт РА (ноябрь 2025) и НКР (январь 2026) - наивысший.

👉Организатор: БК Регион.

⏳Сбор заявок - 3 апреля, размещение - 10 апреля 2026.

📲ПАО "МТС" — один из ведущих телеком-операторов в России и СНГ. Услугами мобильной связи МТС пользуется 90 млн абонентов в РФ и Беларуси. Располагает розничной сетью примерно из 4500 салонов связи. Ключевой акционер - АФК Система.

📊Фин. результаты по МСФО за 2025:

● Выручка: 807,2 млрд ₽ (+14,7% г/г)

● OIBDA: 279,7 млрд ₽ (+13,5% г/г)

● Чистая прибыль: 35,3 млрд ₽ (-28% г/г)

● Кап. затраты: 120,6 млрд ₽ (-8,9% г/г)

● Денежные средства: 3,53 млрд ₽ (-57% за год)

● Чистый долг: 458,3 млрд ₽ (-3,9% за год)

● Чистый долг/OIBDA: 1,6x (1,9х в конце 2024)

⚡️Россети Сибирь (флоатер)

● Название: РоссетиС-001Р-01

● Номинал: 1000 ₽

● Объем: 5 млрд ₽

● Купон до: КС+190 б.п.

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

⭐Кредитный рейтинг: AA+ "стабильный" от АКРА (декабрь 2025).

👉Организаторы: Газпромбанк, ВБРР, МТС-Банк, Sber CIB, Совкомбанк.

⏳Сбор заявок - 7 апреля, размещение - 13 апреля 2026.

🔌ПАО «Россети Сибирь» — межрегиональная электросетевая организация, осуществляющая деятельность на территории Республики Алтай и Алтайского края, Бурятии, Хакасии, Забайкалья, Красноярского края, Кемеровской и Омской областей. Дочка «Россетей», конечным владельцем является РФ.

📊Фин. результаты по МСФО за 2025:

● Выручка: 133 млрд ₽ (+72% г/г)

● Чистая прибыль: 1,13 млрд ₽ (убыток 980 млн в 2024)

● Собств. капитал: 15,2 млрд ₽ (+8,3% за год);

● Денежные средства: 9,31 млрд ₽ (рост в 4,5 раза за год)

● Чистый долг: 42,2 млрд ₽ (-9,9% за год);

● Чистый долг/EBITDA: 2,7х (3,9х в конце 2024).

🎯Сравнение выпусков

Защитные "плывунцы" от Газпрома и сибирских Россетей очень похожи друг на друга. Оба трехлетние (Газпромовский на месяц длиннее), без оферт и амортизаций, доступны всем. Сибиряки предлагают чуть более высокий ориентир доходности, но и рейтинг у них на 1 ступень пониже - всё логично. При этом у сетевиков почти 10 ярдов кэша на счетах - солидный запас.

В общем, если кому-то в консервативную часть портфеля нужны фундаментально надежные флоатеры с ежемесячным купоном выше ОФЗ-ПК - то велкам.

🤷♂️Фикс от МТС получился скучным, неторопливым и ничем не выдающимся. Скорее всего, купон унизят куда-то в район 14-14,5%. Решили предложить бумаги сразу на 10 лет, однако через 2 года пут-оферта, на которой ставку пересмотрят.

🤔Лично мне из этой троицы больше всего импонируют Россети, но брать их на первичке я конечно же не буду. Лучше посмотрю, какие флоатеры на вторичке дают более высокую доходность при сопоставимых рисках. Кстати, недавно делал как раз такую подборку качественных и доходных флоатеров для не-квалов. Забирайте себе!

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 15-25% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу или каналу в Максе про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про эти новые выпуски?😉

Ваши лайки и подписка - лучшая поддержка канала!👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | MAX | Т-Пульс | БКС Профит | Смартлаб

#облигации #флоатеры #GAZP #MTSS #FEES #MRKS