Возвращается на первичный рынок Атомэнергопром. Готовит книгу по облигациям серии 001Р-11, объём 30 млрд руб., срок 3,75 лет, квартальный фиксированный купон. Книга 11 марта. Разбирал отчётность за 9 месяцев 2025 года в декабре, напомню основные цифры и оценю новый выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Атомэнергопром

Краткая справка:

Группа обеспечивает полный цикл производства в атомной энергетике: от добычи урана и производства ядерного топлива до строительства и обслуживания атомных электростанций. Выросла доля топливного и электроэнергетического сегмента в выручке, сократился сбыт и трейдинг в сравнении с 2024 годом. Увеличилась с 65,9% до 70% доля российской выручки, сокращается зарубежье. Группа принадлежит на 95,4% госкорпорации Росатом, 4,6% в собственности Российской Федерации.

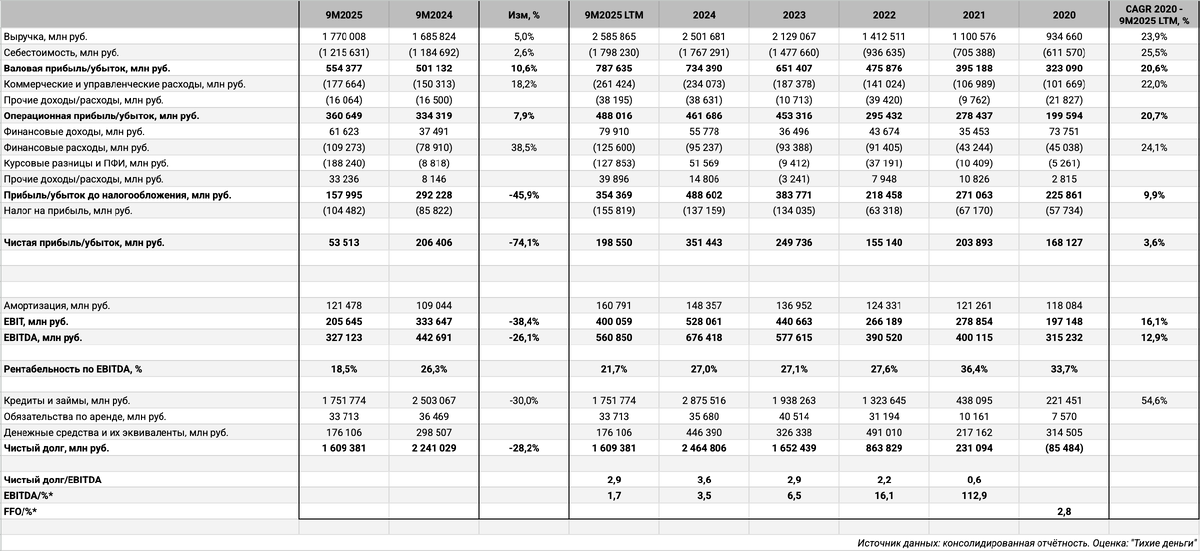

Разбирал отчётность за 9 месяцев 2025 года в декабре:

Напомню основные моменты:

- Сократилась на 74,1% чистая прибыль. Снизилась 26,1% EBITDA с учётом курсовых разниц. Сократилась и приблизилась к 20% рентабельность по EBITDA LTM.

- Вернулась к уровню 2023 года долговая нагрузка, отношение чистый долг/EBITDA: 2,9... добавляем деконсолидированную дочку Росатом Зарубежная Генерация, долю в которой передали ГК Росатом, и долговая нагрузка увеличивается до 5,9. Оценка консервативная: не разбирался с влиянием на операционные показатели.

АЭС Аккуя относится к Росатом Зарубежная Генерация, формально владение упало ниже 50%, учитывают как финвложение.

Снизился до 1,7 коэффициент покрытия процентов, EBITDA LTM/%*. Оценил проценты через данные отчёта о движении денежных средств, чтобы не потерять капитализацию: получился приближённый расчёт.

В минусе чистый операционный и свободный денежные потоки: продолжаются инвестцикл и стройки. - АКРА считает уровень поддержки со стороны государства высоким. Оценка собственной кредитоспособности, ОСК, без учета господдержки: A+, понизили с AA- в предыдущем отчёте: сказались высокая долговая нагрузка и ситуация с покрытием процентных платежей в рамках метрик агентства.

Не сильно оптимистичнее оценки Эксперт РА в части долговых метрик, поставили ОСК на уровне A. - Итого:

Продолжаются высокие капитальные затраты, растёт долговая нагрузка, снижаются коэффициент покрытия процентов и рентабельность по EBITDA. Сохраняются риски с зарубежными проектами и санкциями, минимальный ОСК на уровне A. В качестве противовеса поддержка со стороны государства и ГК Росатом.

Объявили о планах разместить выпуск в юанях в Китае для институционалов на 10 млрд юаней, не встречал свежих новостей по этой теме.

Не готов оценивать риски из-за ситуации на Ближнем Востоке в отношении бизнеса ГК Росатом и его дочерних компаний.

Кредитные рейтинги: AAA(RU) от АКРА и ruAAA от Эксперт РА со стабильными прогнозами.

Облигации на МосБирже: Атомэнергопром

На бирже торгуются 9 выпусков на 296,9 млрд руб. по текущему курсу: 6 классических рублёвых выпусков с фиксированным купоном, 2 КС-флоатера и 1 квазивалютный выпуск.

Погасят sАтомэнп01 на 10 млрд руб.: скромный объём, ещё 40 млрд руб. дадут КС-флоатеры Атомэнпр03 и Атомэнп04 в 2027 году. Дальше пауза, максимум выплат, 150 млрд руб., приходится на 2030 год. Новый выпуск добавит 30 млрд руб. в 2029 году.

Оценка выпуска: Атомэнергопром

Средний спред по старым длинным выпускам Атомэнергопрома: 37 бп на закрытии 4 марта и 74 бп за 6 месяцев, уже рейтинговой группы AAA.

Добавил для сравнения выпуски компаний:

- РЖД, ruAAA от Эксперт РА, AAA(RU) от АКРА.

- Россети, ruAAA от Эксперт РА, AAA(RU) от АКРА.

- РусГидро, ruAAA от Эксперт РА, AAA(RU) от АКРА.

Компания торгуется близко к уровням отдельных выпусков Россетей и РусГидро, шире торгуются длинные выпуски РЖД. Разброс небольшой: в рамках обычной волатильности.

Итоги

Соберут 11 марта заявки по облигациям серии 001Р-11, объём 30 млрд руб., срок 3,75 лет, фиксированный квартальный купон. Техническое размещение 13 марта.

Начальный ориентир: доходность КБД + 150 бп на сроке выпуска, что соответствует оценке купона 15,4% годовых, доходности к погашению 16,31% годовых, дюрации 2,9 лет и спреду 156 бп к кривой ОФЗ. Заявились шире среднего значения по старым выпускам и уровня рейтинговой группы AAA. Размещали со спредом 132 бп более длинный Атомэнпр10, купон 15,15% годовых, на уровне начального ориентира, при аналогичных вводных: уже торговались старые выпуски и рейтинговая группа. Выглядят красиво на старте. Могут попытаться ужать купон ниже 15% годовых, к спреду 100 бп. Посмотрим, проявят щедрость или выступят более агрессивно: в рынке купон 14,4% годовых.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: