Компания выпускала флоатер в марте, пришли с фиксом в апреле: облигации серии 001Р-05 на 5 лет объемом 40 млрд руб. с фиксированным квартальным купоном, книга 11 апреля. Рассчитывают на высокий спрос в длинном выпуске после результатов РЖД. Годовая отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Атомэнергопром

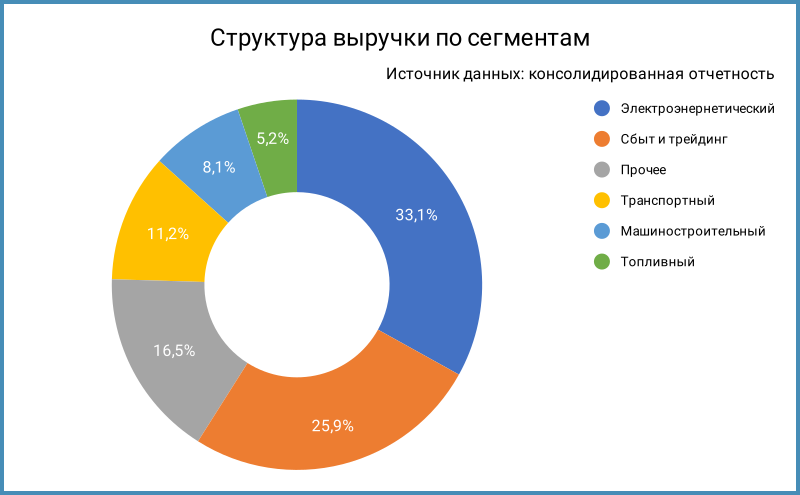

Группа обеспечивает полный цикл производства в атомной энергетике: от добычи урана и производства ядерного топлива до строительства и обслуживания атомных электростанций. Топливный, сбытовый и электроэнергетический сегменты генерируют 64,2% выручки. На Россиию приходится 65,9% выручки, БРИКС и ОЭСР занимают 18,6%. Группа принадлежит на 95,4% госкорпорации Росатом, 4,6% в собственности Российской Федерации.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Динамика выручки продолжает отставать от себестоимости: +17,5% в сравнении с +19,6%. Быстрее растут коммерческие и административные расходы: +24,9%.

- Слабо изменилась операционная прибыль: +1,8%.

- Практически на месте финансовые расходы при росте долга на 48,4%. Процентные выплаты увеличились в 2,1 раза, если не учитывать капитализацию.

- Увеличилась на 17,1% EBITDA, удержалась на отметке 27% рентабельность по EBITDA. Включаю в оценку курсовые разницы.

- Выросла долговая нагрузка, отношение чистый долг/EBITDA: 3,6 в сравнении с 2,9 по итогам 2023 года, немного лучше цифры за 9 месяцев. Снизились коэффициент покрытия процентов EBITDA/%, если взять процентные платежи без исключения капитализации: 2,9 против 5,1.

- АКРА оценивает уровень поддержки со стороны государства как очень высокий. Оценка собственной кредитоспособности без учета господдержки: aa-.

Кредитные рейтинги: AAA(RU) от АКРА и ruAAA от Эксперт РА со стабильными прогнозами.

Облигации на МосБирже: Атомэнергопром

На бирже торгуются 4 выпуска на 59 млрд руб.: 2 классических выпуска с фиксированным купоном, 2 КС-флоатера.

Копеечные погашения в 2025 и 2026 году: 9 млрд руб. и 10 млрд руб. Основной объем приходится на 2027 год: 40 млрд руб. Новый выпуск добавляет 40 млрд руб. в 2030 году.

Оценка выпуска: Атомэнергопром

Средний спред по старым выпускам компании: 217 бп по итогам торгов 9 апреля и 137 бп средний за 6 месяцев, на уровне рейтинговой AAA. На уровне Россетей и Русгидро. Добавил для сравнения свежие выпуски РЖД с дюрацией 2,5+ лет: рынок бодро раскупил бумаги, спреды ушли ниже 200 бп, сохраняется интерес к длине.

Итоги

Откроют книгу по облигациям серии 001Р-05 объемом 40 млрд руб., сроком 5 лет с фиксированным квартальным купоном 11 апреля. Техническое размещение 17 апреля. Информация по данным bonds.finam.ru.

Начальный ориентир по доходности: КБД на сроке выпуска + 350 бп. Читается просто: оцениваем доходность выпуска через значение КБД, кривой бескупонной доходности, с учетом премии, рассчитываем купон, который соответствует этой доходности. От него и пляшем.

Оценка начального ориентира по купону: 18,7% годовых, что соответствует доходносити к погашению 20,05% годовых, дюрации 3,3 года и 323 бп к кривой ОФЗ. Шире спреда по рейтинговой группе AAA и старым выпускам. Выходит с премией к рынку, длинный выпуск, но приличный объем. Настораживает большой список организаторов: как бы не укатали купон. Посмотрим, насколько щедрым окажется эмитент.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: