Порадовала статистика по инфляции: +0,08% за 6 дней или +0,09% в пересчёте на неделю, аккуратно приземлились на целевую траекторию Банка России за февраль.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Недельная статистика по инфляции

Инфляция: +0,08% за 6 дней, +0,09% в пересчёте на неделю или +5% в пересчёте на год против +0,19% за 8 дней, +0,17% в пересчёте на неделю или +9% в прошлом отчёте. Результат с начала года +2,2%. Статистика по отдельным позициям, все цифры в пересчёте на неделю:

- Резко притормозили турпоездки в ОАЭ: +0,1% в сравнении с +6,5% против неделей ранее, понятная история.

- Лидируют помидоры с яйцами и морковью: +2,9-4,4%.

- Потянулся вверх общественный транспорт: троллейбусы на 4 месте с результатом +1,7%.

- Дорожают дома отдыха, санатории и гостиницы: +0,7-1,4%. Странно, что Минэк при этом показал замедление в услугах.

- Ускоряют погружение огурцы: -8,3% в сравнении с -3,3% на прошлой неделе.

- Дешевеет черноморское побережье: -2,7%.

Динамика без учёта весов: +0,2% в пересчёте на неделю сравнении с +0,23% неделей ранее. Динамика в первой десятке: +2,2% против +2,1%. Десятка отстающих: -1,5% против -0,7%. Разброс вырос, тянут вниз общую цифру аутсайдеры.

Сократилось с 65 до 59 число дорожающих позиций. Интереснее с количеством позиций 0,5+%: увеличилось с 12 до 25. Выросло с 6 до 15 число позиций с ростом 1+%. Все оценки в пересчёте на неделю. Любопытно: смещаемся в сторону роста.

Инфляция г/г по данным Минэкономразвития: +5,7% в сравнении с +5,8% неделей ранее.

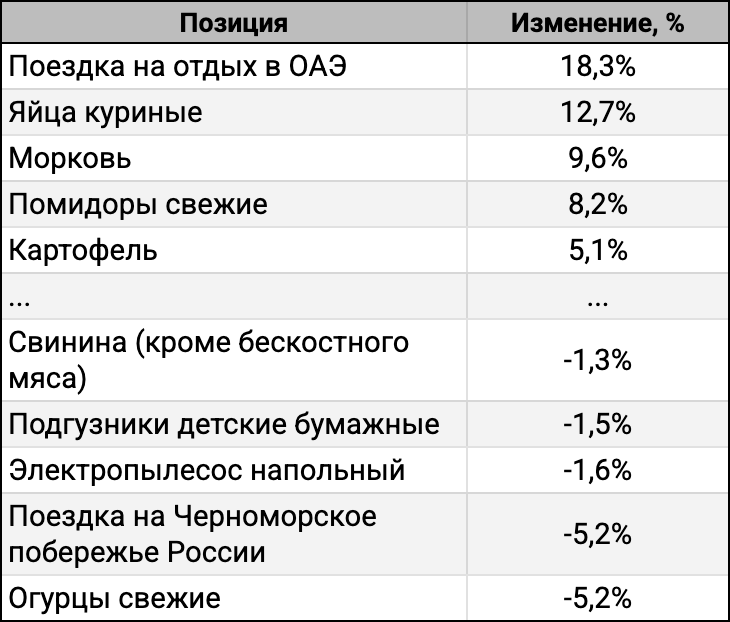

ТОП-5

ТОП-5 наиболее подорожавших и подешевевших за 4 недели:

Охлаждается пятёрка лидеров, состав прежний: турпоездки в ОАЭ и плодоовощи, возглавили аутсайдеры огурцы вместе с курортами Чёрного моря.

Разница первого и последнего мест: 23,5% в сравнении с 26,4% на прошлой неделе. Средняя динамика в пятерках лидеров и аутсайдеров: +10,8% и -2,9% против +11,4% и -1,3%.

Результат за 4 недели: +0,52% или +7% в пересчёте на год в сравнении с +0,64% или +8,4% на прошлой неделе.

Итоги

Выглядит оптимистично долгосрочная цифра за 4 недели: замедлились до 7%, аналогичная динамика инфляции г/г, всё ближе цель. Удивляет рост количества позиций, которые дорожают высокими темпами, +0,5-1%. Минэк показал замедление в услугах, непродах и продуктах, минусуют плодоовощи.

Предварительная оценка февраля по недельным данным: +0,56%, что совпадает с целевым значением Банка России на февраль. Результат лучше февраля 2024 и 2025 года: +0,68% и +0,81%. Общая динамика напоминает начало 2024 года, немного ниже реальная ставка на текущий момент: 8,8%, выглядит ДКП мягче.

Минфин привлёк 141,5 млрд руб. при спросе 239,7 млрд руб. в сравнении с 176,2 млрд руб. и 241,6 млрд руб. на прошлом аукционе. Случился ДРПА по ОФЗ 26218 на 13,6 млрд руб.

Длинные ОФЗ около нуля с даты последнего отчёта Росстата. Индекс RGBI завист над 118 пунктами. Рынок вяло отреагировал на данные по инфляции на вечерних торгах: в лёгком минусе длина, смешанная динамика у середины и короткой части. Подорожал на 0,7% дальний линкер ОФЗ 52005: мягче ДКП, ниже реальная ставка, меньше доходность линкера. Странно, что не торопятся следом ОФЗ 52002-52004. Может говорить о чрезмерной... перепроданности длинных ОФЗ динамика ОФЗ 52005.

Расходится с динамикой индекса RGBI оптимизм макроаналитиков: всё чаще читаю мнения про дальнейшее снижение ключа на заседании 20 марта, уже говорят про -100 бп. Динамика инфляции действительно не располагает к чрезмерной жёсткости: вернулись на целевую траекторию, шли ниже в ноябре и декабре, январь – эффект НДС, разовый фактор. Показывают охлаждение экономики предварительные данные Росстата за январь: инфляция замедляется, экономика тормозит. Сложно придумать причины разгона цен в такой ситуации, скорее проблема в чрезмерном замедлении и риске стагнации. Если только дефицит на стороне предложения, но при слабом спросе падение должно быть резким. Не дают покоя внешние факторы и курс: Банк России вступил в публичную дискуссию с Минфином относительно изменений бюджетного правила. Порассуждал относительно курса в своём телеграм-канале. Рано переживать с точки зрения инфляции: рубль был слабее в начале года. Сыграет роль дальнейшее движение и влияние на инфляционные ожидания. Можно пофантазировать относительно остальных разовых факторов: что ещё сможет разогнать инфляцию на фоне охлаждения экономики и слабого спроса? Пока без идей, просто обычные тревожность и сомнения.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

Методика оценки инфляции в пересчете на год:

- Инфляция в пересчете на год рассчитывается по формуле сложного процента:

- (1 + [инфляция за период]) ^ ([количество дней в году] / [количество дней в периоде]) - 1

- учитывается високосный год

- Инфляция г/г, годовая инфляция рассчитывается накопленным итогом по формуле сложного процента за 12 месяцев.

- Пример:

- инфляция г/г по итогам января 2024 года = изменение цен с 31 января 2023 года по 31 января 2024 года или(1 + инфляция за февраль 2023) x (1 + инфляция за март 2023) x ... x (1 + инфляция за январь 2024) - 1

Где смотреть статистику:

Публикации по теме:

- Инфляция Росстата: верить или нет. Часть 1: магазины, первый взгляд