Сегодня российский финансовый сектор переживает период значительных изменений. Для многих граждан привычные инструменты сохранения капитала — банковские накопительные счета — перестают быть привлекательными.

Снижение процентных ставок по вкладам и нестабильная экономическая ситуация вынуждают людей искать альтернативные способы сохранить и приумножить свои средства.

Аналитики и инсайдеры рынка предупреждают, что текущая ситуация не терпит легкомысленного отношения. Ставки падают, а инфляция, по реальным наблюдениям, давно превысила официальные цифры. Те, кто рассчитывает лишь на традиционные банковские решения, рискуют оказаться в убытке.

Почему россияне стали массово закрывать вклады в банках?

Клиенты крупнейших российских банков начинают активно закрывать накопительные счета. Основная причина — снижение доходности.

Даже самые высокие проценты по вкладам, предлагаемые сейчас, не покрывают реальную инфляцию, которая, по экспертным оценкам, уже двузначная и превышает 15%.

Инсайдеры финансового рынка отмечают, что банки вынуждены удерживать клиентов, предлагая краткосрочные вклады на месяц-два. Такой подход создает иллюзию доходности, но на практике он не обеспечивает стабильного и безопасного сохранения средств.

«Видимо, станет больше переходов на различные вклады с фиксированной ставкой. Там сразу получить деньги по необходимости может быть невозможно. Но что делать, если ставки по накопительным счетам становятся все ниже и ниже? Пик «дорогих денег» в нашей стране уже пройден, и это факт», — поясняют эксперты.

Куда направляют деньги вкладчики?

Многие россияне уже ищут альтернативные способы сохранения капитала. Среди наиболее популярных — рынок недвижимости. Да, кормить спекулянтов из числа застройщиков не очень хочется, но возможностей для стабильного дохода немного.

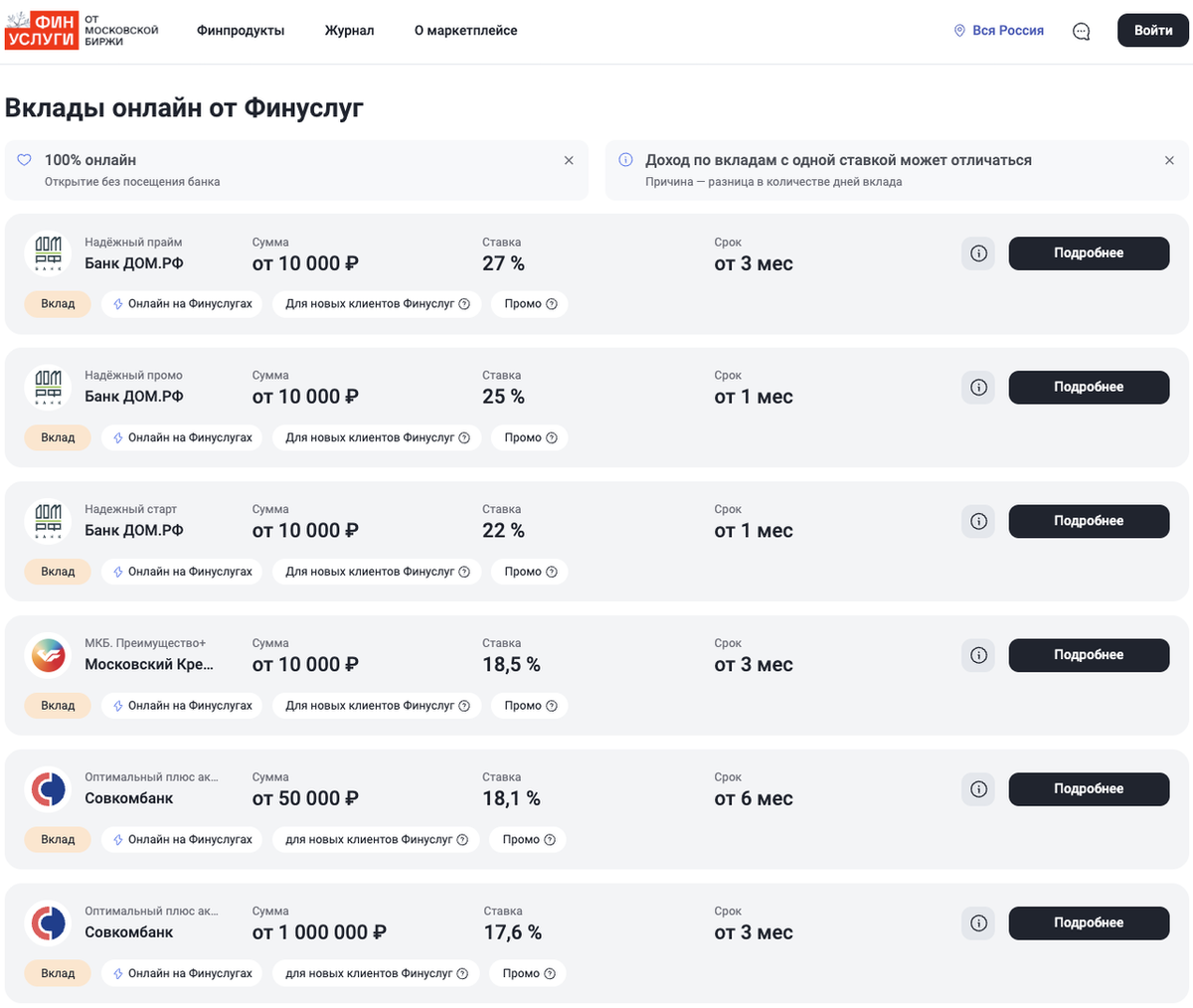

Другой вариант — высокодоходные финансовые продукты, которые предлагают реальные проценты выше инфляции. И здесь на помощь приходит сервис «Финуслуги», где сегодня пока еще можно открыть вклад под 27% годовых.

Почему это уникальное предложение важно рассмотреть прямо сейчас?

- Высокая ставка: 27% годовых — сегодня является одним из самых привлекательных и выгодных предложений на рынке.

- Ограниченность акции: такие условия действуют лишь до конца текущей акции, после чего ставка будет значительно снижена.

- Регуляторное давление: Центробанк постепенно снижает ключевую ставку, и через пару месяцев подобные доходности будут недоступны.

Открыть вклад под 27% годовых через сервис «Финуслуги» можно полностью онлайн буквально за 10-15 минут. Для этого не придется идти в офис банка, так как весь процесс оформления происходит дистанционно.

По сути, это последний шанс зафиксировать высокую доходность без риска для капитала. Сервис «Финуслуги» обеспечивает простую процедуру оформления, прозрачные условия и возможность выбора срока вклада.

Для тех, кто хочет опередить снижение ставок и сохранить реальную покупательную способность денег, это сейчас один из немногих вариантов.

Реальная ситуация на финансовом рынке

Эксперты подчеркивают: пик высокодоходных вкладов остался в прошлом. Россияне вынуждены либо смириться с падением доходности по банковским продуктам, либо искать альтернативы — недвижимость, инвестиции в инструменты с фиксированным доходом или краткосрочные акции.

При этом не стоит забывать о рисках: слишком низкая ликвидность некоторых инструментов может стать неожиданной проблемой. Поэтому перед любым шагом важно тщательно оценивать свои возможности и цели.

Моё личное мнение

На мой взгляд, нынешняя ситуация на финансовом рынке — это сигнал для всех, кто привык откладывать деньги «про запас».

Падение ставок по банковским вкладам — это не просто цифры на бумаге, это реальность, с которой сталкивается каждый гражданин.

В таких условиях важна не паника, а грамотная стратегия: фиксировать доходность там, где это реально возможно, и диверсифицировать свои накопления.

А вы уже задумывались о том, куда нести свои сбережения в условиях падающих ставок? Рассматриваете ли вы вклады с высокими процентами или ищете альтернативные финансовые инструменты? Обязательно поделитесь в комментариях – давайте обсудим!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: