На финансовом рынке, как показывает практика, не существует благотворительности. Любое громкое предложение — это всегда выверенная модель, просчитанный риск и математически обоснованная стратегия.

И если крупный системный игрок начинает активно предлагать «деньги под 0%» практически всем желающим, первое, что должен сделать разумный человек, — не радоваться и бездумно брать в долг, а тщательно проанализировать такое «щедрое» предложение от кредитной организации.

Именно поэтому запуск микрофинансового сервиса «А Деньги» под брендом Альфа-Банка заслуживает внимательного рассмотрения. Перед нами не стартап с сомнительной репутацией, а один из крупнейших банков страны, который осознанно вышел в сегмент микрофинансирования.

Возникает закономерный вопрос: зачем банку с миллиардными оборотами «раздавать» деньги под 0%? Ответ прост — бесплатным такой займ здесь является только на первый взгляд...

Зачем крупному банку собственная МФО?

Создание сервиса «А Деньги» — шаг стратегический. Микрофинансовый рынок долгое время ассоциировался с высокими ставками, повышенными рисками и низкой финансовой грамотностью клиентов. И вот системный банк заходит в этот сегмент под собственным брендом.

Формально предложение выглядит максимально привлекательно: оформление онлайн за 5–10 минут, решение за считаные секунды, деньги поступают на карту практически мгновенно, требуется только паспорт и телефон. Продукт доступен круглосуточно.

Но в основе — не щедрость, а бизнес-модель. Микрозаймы — это высокомаржинальный продукт. И если часть клиентов возвращает деньги строго в срок, а часть допускает просрочки, система остаётся прибыльной.

Краткосрочные займы: строгая финансовая дисциплина вместо комфорта

Первая категория — это займы до 30 000 рублей сроком до 30 дней. Классическая модель «дожить до зарплаты».

Сломалась машина, срочно понадобились лекарства, неожиданные расходы перед праздниками — сценарии жизненные и понятные. В этом сегменте микрозаймы действительно выполняют функцию финансовой «скорой помощи».

Однако короткий срок возврата — это не удобство, а требование к жёсткой дисциплине. Малейшая просрочка полностью меняет экономику займа.

Проценты начинают начисляться ежедневно, и даже символическая задержка способна существенно увеличить итоговую сумму долга. Бесплатным такой займ остаётся только при идеальном соблюдении условий.

Долгосрочные микрозаймы: иллюзия стабильности

Вторая категория — займы до 100 000 рублей сроком до года. Здесь уже речь идёт не о «дожить до зарплаты», а о ремонте, покупке техники, оплате обучения и так далее.

На первый взгляд — почти банковский продукт. Но принципиальная разница в процентной ставке и механике начисления процентов, которые начисляются ежедневно. Независимо от жизненных обстоятельств.

Потеря дохода, болезнь, форс-мажор МФО не волнуют — график платежей остаётся неизменным. Именно поэтому эксперты считают долгосрочные микрозаймы одним из самых рискованных инструментов на финансовом рынке: создаётся ощущение управляемости, которого в действительности может не быть.

0% на 21 день: маркетинговый крючок или проверка на зрелость?

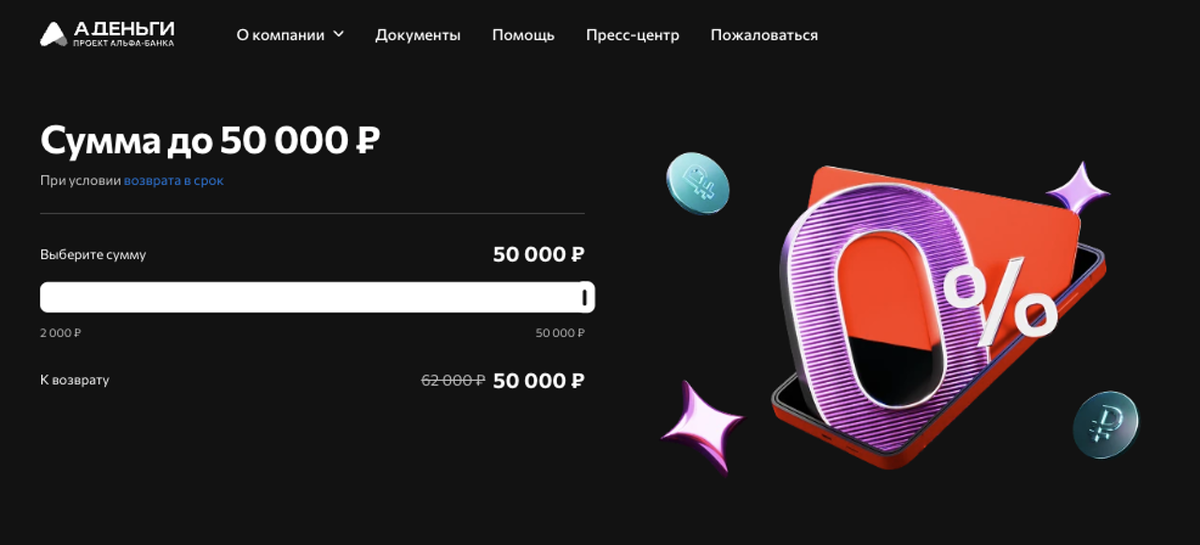

Первый займ под 0% сроком на 21 день — ключевой элемент всей конструкции. Предложение выглядит честно и логично: берёте деньги, возвращаете в срок — не платите процентов. Но это вовсе не подарок. Это своеобразный тест.

Система устроена так, что один день просрочки автоматически переводит займ в разряд платных — по стандартной ставке микрофинансового рынка. А она составляет 0,8% в день.

Получить займ под 0% на 21 день в МФО «А Деньги» очень просто. Для этого достаточно паспорта и мобильного телефона. Весь процесс оформления занимает буквально 5-7 минут, после чего деньги поступают почти мгновенно на вашу банковскую карту.

0,8% в день: простая математика микрофинансового рынка

Ставка 0,8% в день звучит умеренно — всего 8 рублей за каждую 1000 рублей займа. Но в годовом выражении это около 292%.

МФО работают строго в рамках закона. Условия прозрачны. Однако ежедневное начисление процентов делает такие продукты крайне чувствительными к просрочке.

Именно в этом заключается суть микрофинансовой арифметики: небольшая цифра в день превращается в значительную сумму на длинной дистанции.

Кредитный лимит и эффект «беговой дорожки» в МФО «А Деньги»

Особенность сервиса «А Деньги» — предоставление кредитного лимита, а не разового займа. Клиент может пользоваться средствами регулярно, при условии своевременного возврата.

На бумаге — удобный резервный кошелёк. На практике — риск формирования устойчивой привычки жить за счёт заёмных средств.

Возникает эффект беговой дорожки: погасили долг — снова воспользовались лимитом — снова погасили. Человек ощущает иллюзорный контроль, но постепенно формируется зависимость от постоянного доступа к чужим деньгам. И именно на этом строится долгосрочная экономика любого подобного сервиса.

Основные риски микрозаймов

Любой займ в МФО — это инструмент для экстренных ситуаций, а не для системного решения финансовых проблем. Ключевые риски очевидны:

- высокая стоимость по сравнению с банковскими кредитами;

- чувствительность к просрочкам;

- штрафы и пени при нарушении сроков возврата;

- формирование привычки «постоянно перезанимать»;

- риск неконтролируемого роста задолженности.

Стоит ли брать займ в МФО «А Деньги»?

Всегда важно помнить, что микрофинансовые продукты требуют максимальной финансовой дисциплины. Это не про комфорт, это про серьёзную ответственность.

Объективно — сервис технологичный, быстрый и удобный. Первый займ под 0% на 21 день действительно может быть выгодным при строгом соблюдении сроков. Кредитный лимит — инструмент гибкий.

Кроме того, за проектом стоит узнаваемый бренд — Альфа-Банк, что для многих повышает уровень доверия.

Однако ключевой вопрос всегда один: вы берёте деньги с точным пониманием даты возврата или, что называется, «на авось»? Если второе — это уже не финансовая помощь, а отсрочка проблемы.

Вывод

Я считаю, что подобные сервисы — это лакмусовая бумажка финансовой зрелости общества. Продукт не плохой и не хороший. Он выгоден дисциплинированному человеку и опасен для тех, кто живёт без чёткого расчёта.

Проблема не в ставке 0,8% в день. Проблема в иллюзии лёгкости денег. Деньги, которые получены за 5 минут, требуют такого же точного и своевременного возврата, как и любой классический банковский кредит.

А как считаете вы — подобные микрозаймы действительно помогают людям в трудной ситуации или формируют зависимость от постоянного долга и легкости получения денег? Обязательно поделитесь своим мнением в комментариях!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: