Финансовая дисциплина — основа устойчивого личного бюджета. Однако реальная жизнь редко укладывается в идеальные сценарии: временная потеря дохода, неожиданные расходы, просрочки по обязательствам, а затем — испорченная кредитная история. После этого многие заемщики сталкиваются с массовыми отказами банков и ощущением полной финансовой изоляции.

В такой ситуации на первый план выходят микрофинансовые организации. В отличие от банков, они применяют иные модели оценки риска, быстрее принимают решения о выдаче займа и зачастую готовы работать даже с клиентами, имеющими негативную кредитную историю.

Однако лёгкая доступность денег почти всегда означает повышенную их стоимость и более серьёзную ответственность.

Разберём три МФО, которые чаще всего одобряют займы клиентам с проблемной кредитной историей, и подробно проанализируем, почему они готовы идти на такие риски и что важно учитывать перед оформлением.

МФО «Екапуста» — быстрая финансовая помощь без подтверждения дохода

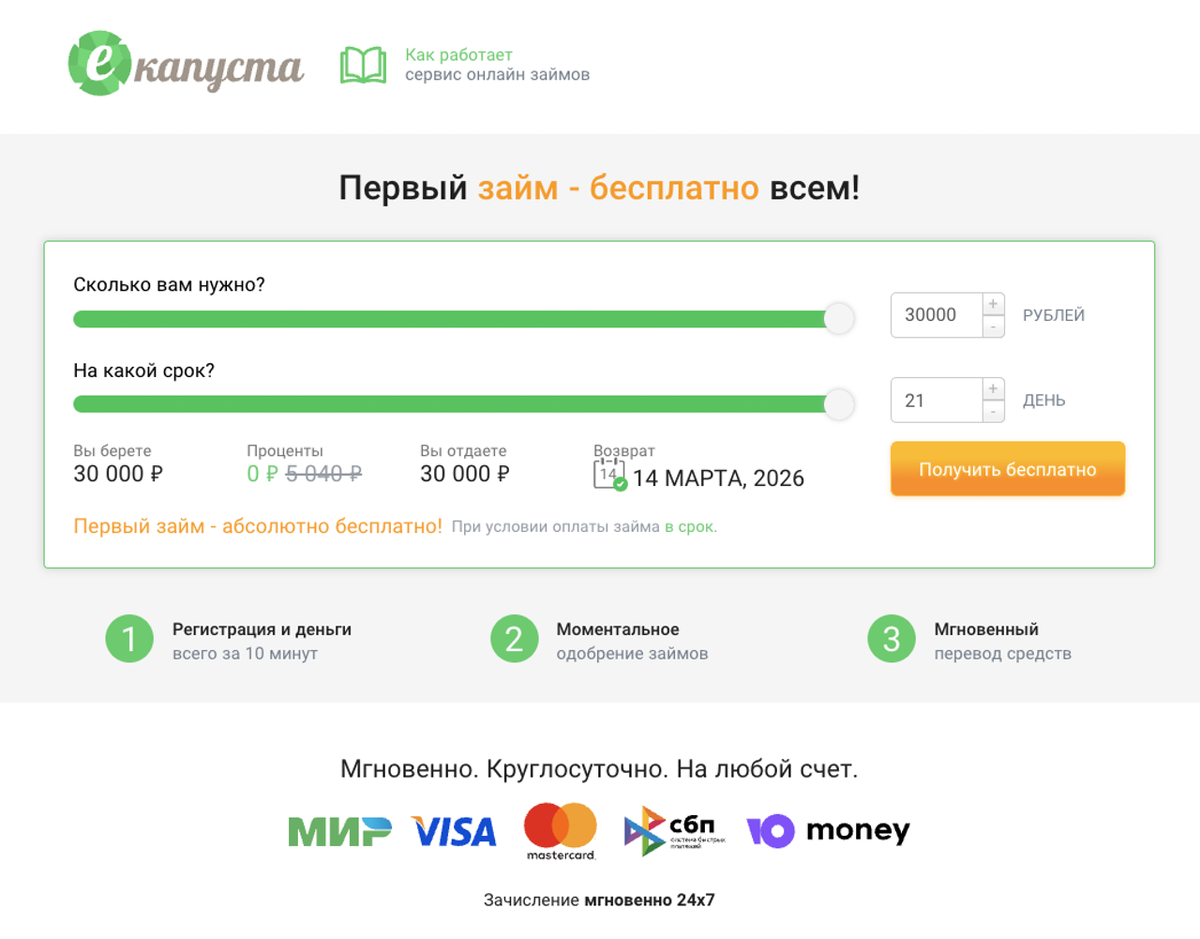

МФО «Екапуста» давно заслужила репутацию сервиса, который готов быстро поддержать клиентов с финансовыми трудностями. Главная особенность компании — скорость и простота оформления: заявку можно отправить онлайн за несколько минут, а решение принимается практически моментально.

Существенный плюс для заемщиков с проблемной кредитной историей заключается в том, что прошлые просрочки не становятся автоматическим поводом для отказа. Компания оценивает текущую ситуацию клиента, а не только его кредитное досье.

Первый займ новым клиентам предоставляется под 0% на 21 день. При успешном возврате в срок формируется положительная внутренняя история, что позволяет рассчитывать на более выгодные условия в будущем и кратное увеличение лимита.

МФО «Мани Мен» — индивидуальные тарифы для заемщиков с плохой КИ

МФО «Мани Мен» считается одной из наиболее лояльных компаний на рынке микрозаймов. Основной акцент делается на персонализированную оценку заемщика: учитываются обстоятельства возникновения просрочек, текущая платёжеспособность и поведение клиента.

Даже при негативной кредитной истории вероятность одобрения остаётся достаточно высокой. Для таких клиентов предусмотрены специальные индивидуальные тарифы.

Более того, МФО «Мани Мен» выдает как краткосрочные, так и долгосрочные займы до 100 000 рублей сроком до 18 месяцев с относительно комфортными платежами.

Первый займ можно получить под 0% на срок до 21 дня. В случае возникновения сложностей с возвратом компания, как правило, сначала предлагает варианты урегулирования.

Передача долга коллекторам происходит в крайних случаях, а в отдельных ситуациях возможны скидки на погашение задолженности — вплоть до 70% от всей суммы долга.

МФО «Веббанкир» — быстрое одобрение и лояльное отношение к проблемным клиентам

Если банки регулярно отказывают, то МФО «Веббанкир» предлагает альтернативный вариант с высокой вероятностью одобрения. Оформление займа происходит полностью онлайн, перевод средств осуществляется в течение 5–10 минут после одобрения.

Компания учитывает не только кредитную историю, но и текущие финансовые возможности клиента. Это повышает шансы на одобрение даже при наличии просрочек в прошлом.

Первый займ новым клиентам предоставляется под 0% на срок до 30 дней. Однако важно помнить: при нарушении условий акции проценты могут быть начислены за весь период пользования деньгами. Поэтому дисциплина возврата здесь критически важна.

Почему МФО готовы работать даже с плохой кредитной историей?

- Высокая процентная ставка компенсирует риск. Даже при наличии дефолтов компания закладывает потенциальные потери в стоимость займа.

- Краткосрочность займов. Малые суммы и короткие сроки снижают общий риск невозврата, но значительно увеличивает стоимость денег.

- Автоматизированные скоринговые модели. МФО анализируют десятки параметров — от поведенческих факторов до цифрового профиля клиента.

- Юридические механизмы взыскания. Законодательство позволяет эффективно работать с задолженностью и взыскивать долги даже в самых, казалось бы, безнадёжных ситуациях.

Проще говоря, МФО — это бизнес, где риск заранее просчитан и встроен в финансовую модель. Поэтому микрофинансовые организации всегда остаются в выигрыше, что не скажешь о самих заёмщиках.

Риски МФО и возможные негативные последствия

1. Высокая фактическая стоимость займа. После окончания льготного периода процент может оказаться значительно выше, чем по банковскому кредиту.

2. Начисление процентов за весь период. При нарушении условий «бесплатности» проценты могут быть пересчитаны начиная с первого дня пользования займом.

3. Штрафы и пени при просрочке. Даже кратковременная задержка способна существенно увеличить долг.

4. Рост долговой нагрузки. Частая ошибка — закрывать один займ другим, что формирует долговую спираль, выбраться из которой, как правило, очень тяжело или даже невозможно.

5. Передача долга коллекторам. Хотя это крайняя мера, она возможна при длительной просрочке.

6. Ухудшение кредитной истории. Новые просрочки усугубят ситуацию и практически закроют доступ к банковскому финансированию.

Вывод: удобный финансовый инструмент или долговая ловушка?

МФО действительно могут стать временным решением при сложной ситуации и отказах банков. Они готовы работать с заемщиками с испорченной кредитной историей, потому что их бизнес-модель учитывает повышенные риски и компенсирует их стоимостью займа.

Однако доступность денег не отменяет повышенной ответственности. Микрозайм — это краткосрочный финансовый инструмент, а не способ закрывать системные проблемы бюджета. Прежде чем оформить договор, важно чётко понимать источник возврата средств и оценивать свою реальную финансовую нагрузку.

Если у вас уже был опыт обращения в МФО — поделитесь в комментариях: удалось ли вам решить проблему с долгом или возникли сложности? Ваш опыт может помочь другим читателям принять взвешенное решение и избежать фатальных ошибок!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: