Минфин опубликовал статистику по нефтегазовым доходам за февраль, собрался пересмотреть цену бюджетного правила. Скоро выйдут свежие цифры по исполнению бюджета за февраль: нужен ли высокий курс для поддержки дефицита всё сложнее? Делал отдельную заметку про рубль, сосредоточусь на бюджетной истории.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Нефтегазовые доходы: нетривиальная конструкция

Механизм работы бюджетного правила запутал в прошлом году: вырос номинальный дефицит бюджета из-за недобора, не пришлось сильно наращивать заимствования. Планировали пополнить ФНБ, цена нефти оказалась ниже, деньги остались в бюджете и пошли на расходы.

Не менее интересна ситуация в этом году: цена бюджетного правила $59 совпадала с котировкой Urals, которую заложили при планировании бюджета. Цена ниже – Минфин продаёт валюту и золото из ФНБ, направляет деньги на покрытие дефицита, закрывает недобор по нефтегазу. Не разобрался до конца, влияет ли курс рубля на объём продаж: целевой бюджетный уровень 92,2 руб./$.

Получается, что отставание от плана не требует большего курса на оставшийся период: бюджет и так получает деньги из ФНБ.

Минфин опубликовал данные по нефтегазовым доходам за февраль: собрали 0,4 трлн руб. за 2 месяца, на уровне предварительных оценок. Приостановили операции с валютой до изменения цены бюджетного правила. Подробнее разберу после выхода бюджетной статистики за февраль.

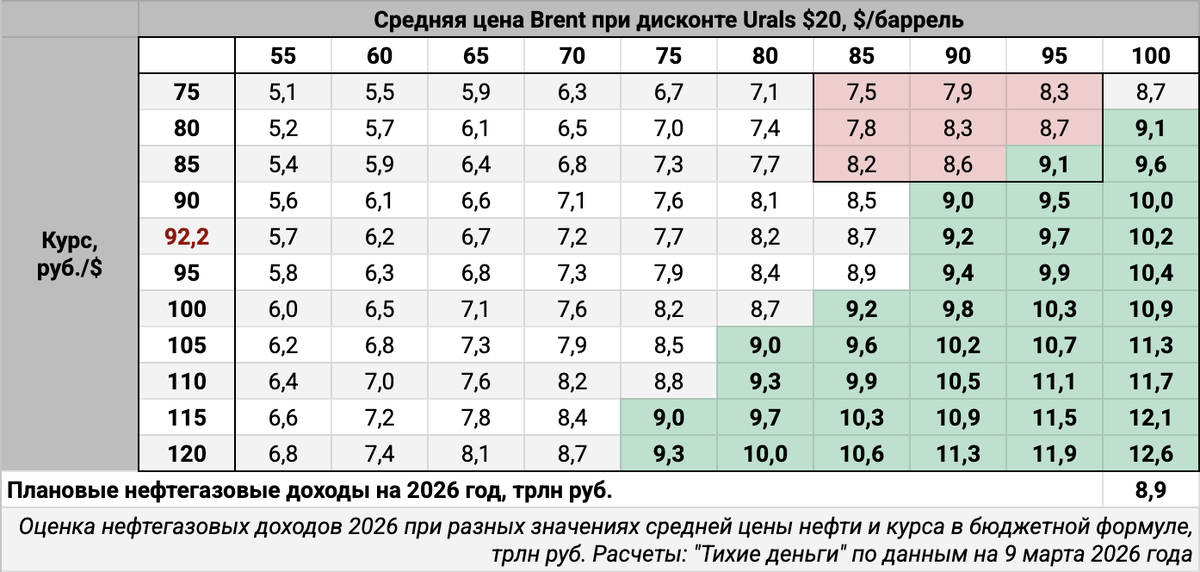

Оценка поступлений нефтегазовых доходов за март: 0,6-0,7 трлн руб. с учётом НДД. Будущие поступления поддержит рост цены нефти. Отставание по году сохраняется при текущем курсе рубля, если не учитывать бюджетное правило: выходим на план при курсе ближе к 90 руб./$ или совсем промахнёмся при нефти ниже $70.

Корректирует арифметику бюджетное правило: поступит 0,4-0,5 трлн руб. из ФНБ с начала года от продажи валюты и золота, что компенсирует часть отставания. Можно добавить эту сумму к оценке доходов: формально деньги придут в бюджет. Картина меняется: цифры подтягиваются вверх, выглядит менее значительным отставание при цене нефти $70. Как понимаю, без приостановки продаж выходили бы на плановые 8,9 трлн руб. по году за счёт перечислений из ФНБ, просто похудеет на 1-2 трлн руб. ликвидная часть.

Итоги

Бюджетное правило балансирует дефицит 2026 года: чем ближе базовая цена к уровню, который заложен в бюджете, тем менее важна котировка Urals, основная часть недобора компенсируется из ФНБ. В этой логике нет смысла выходить на средний курс по году за счёт более слабого рубля: порог остаётся на уровне 92,2 руб./$.

Минус такого механизма – сокращение ликвидной части ФНБ при дешёвой нефти. Меньше ликвидная часть – меньше пространство для манёвра в будущем.

Успели компенсировать недобор начала года из ФНБ, приостановили продажи с марта => до окончательного решения всё будет зависеть от котировок нефти и курса рубля, поддержит нефтегазовые доходы март. Есть шанс перейти к покупкам валюты без снижения базовой цены нефти в бюджетном правиле, если Brent продержится выше $80 до конца месяца. Посмотрим, что решит Минфин с бюджетным правилом.

Оценка доходности для разных значений купона.

Не допускается полная или частичная перепечатка без согласия автора.

ФНБ – Фонд национального благосостояния.

НДПИ – налог на добычу полезных ископаемых.

НДД – налог на дополнительный доход от добычи углеводородного сырья.