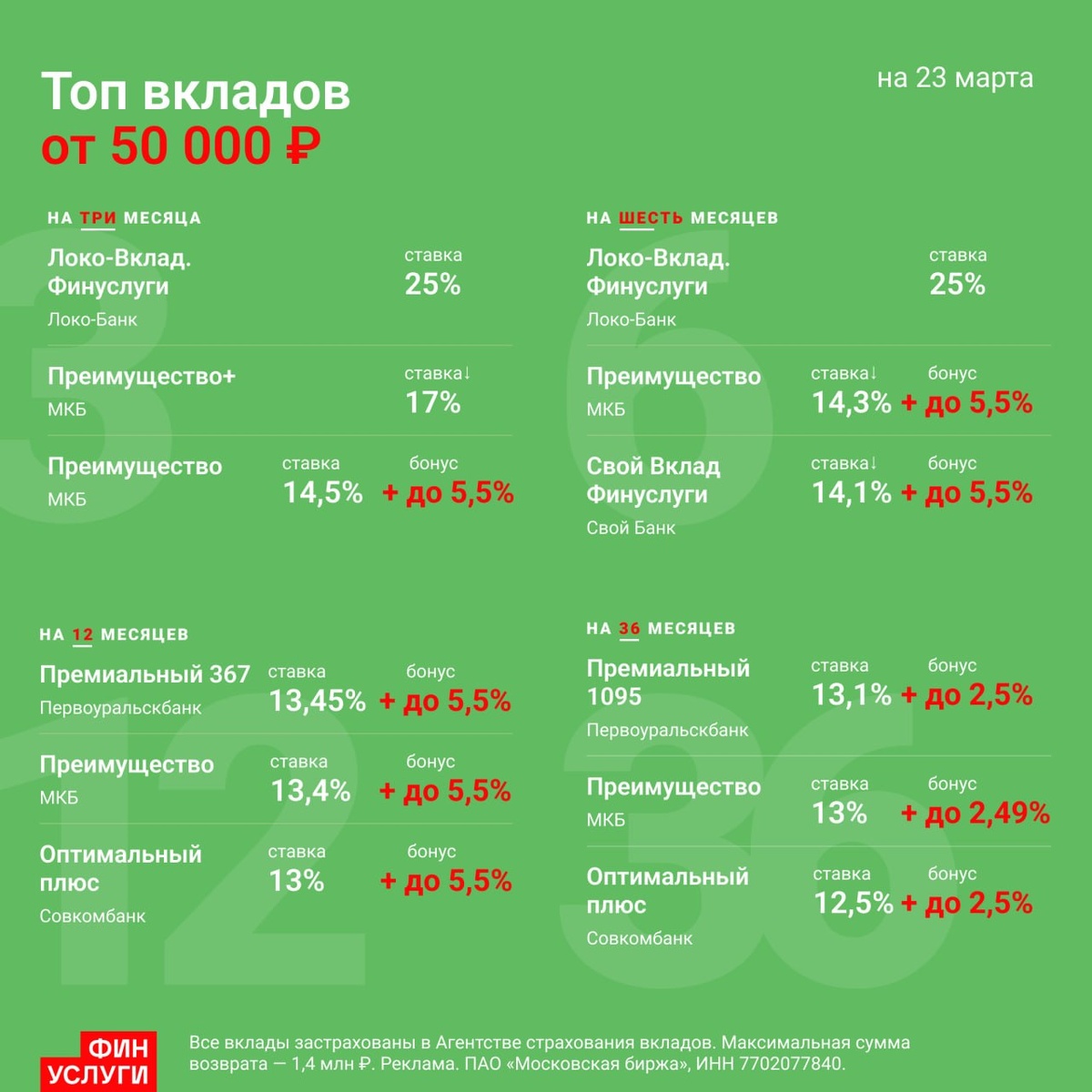

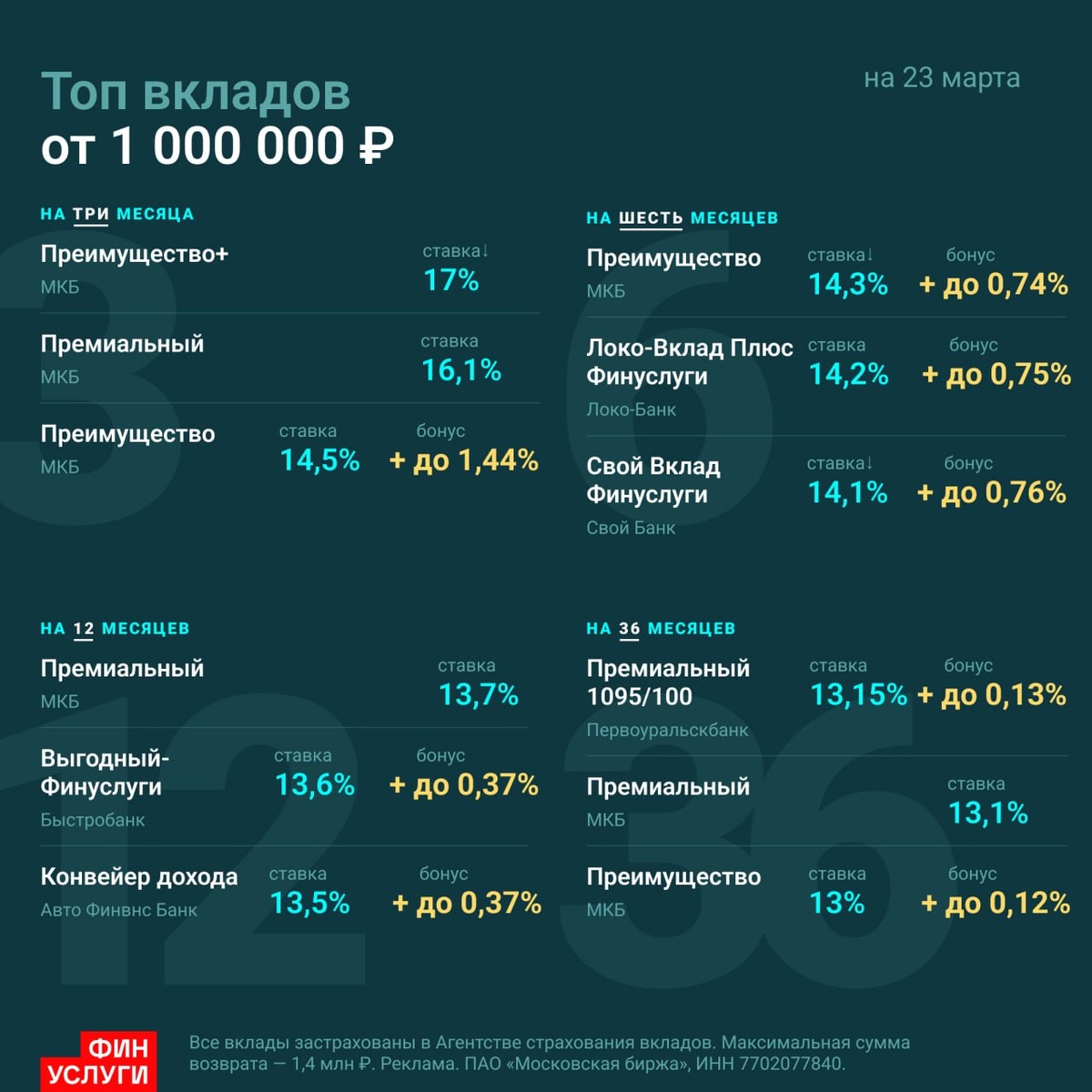

Ставки по депозитам падают уже больше года. И если в 2024 году можно было легко цепануть 20% годовых, то сейчас уже не всегда и 15% можно получить, если мы говорим не про какую-то промоакцию. Хотя и промоакций стало меньше, раньше больше банков давали повышенную ставку на новые деньги. Сейчас ФинУслуги новым клиентам предлагают хорошие условия, но и они постепенно сдуваются. Предлагаю рассмотреть какие могут быть аналоги депозитам, но все они безусловно будут с большой-большой звездочкой, потому, что это совсем другие инвестиционные инструменты. Деньги там не будут застрахованы в АСВ, всегда есть риск получить меньше, чем вложил. Но в то же время можно попробовать получить больше, чем по вкладу.

Облигации и фонды облигаций

Безусловно сейчас падают доходы не только по вкладам, но и по облигациям, но я все равно хочу рассмотреть этот инструмент. Если говорить простыми словами, то облигация - это выдача займа какой-то компании (эмитенту) под процент (купон). Эти ставки тоже снижаются, более того, по облигациям нет налогового вычета, что часть дохода не облагается НДС, поэтому ставка 19% не обозначает, что на руки вы получите 19%, но тут 2 момента:

- Кто-то уже и по депозитам получил столько процентов, что c новых вложений ему придется заплатить НДФЛ, поэтому ему не важно с какого дохода уплачивать этот налог, с доходов по депозитам или с купонов по облигациям;

- Можно покупать данный актив на ИИС и не платить этот самый НДФЛ. Правда в этом случае деньги окажутся заблокированы на счете на какое-то продолжительное время, но может быть кого-то это более чем устроит.

Облигации бывают разные, есть более рискованный, по ним и доход больше, но чем больше доходность, тем больше риск потерять все. Я в своем большинстве предпочитаю облигации от надежных эмитентов, пускай доход будет поменьше, но и риски тоже. Но в то же время иногда я могу взять проблемную бумагу, когда она сильно просела в цене и я надеюсь на хороший исход.

Если не хочется разбираться в облигациях, можно взять фонд облигаций от какой-нибудь УК. УК соберет диверсифицированный портфель облигаций, но возьмет за это определенную комиссию. У некоторых фондов комиссии адские, у некоторых терпимые. И в данном случае можно сэкономить деньги несколькими способами:

- Можно брать фонды от УК своего брокера. В этом случае у многих УК не будет комиссии за покупку и продажу, но этот вопрос надо хорошо изучить и просчитать. Например, у фондов Т-Капитал довольно большие комиссии и может получиться так, что дешевле взять фонд от чужой УК и заплатить комиссию за сделку;

- Если держать фонд на счету больше 3 лет, то можно получить льготу долгосрочного владения при продаже и не платить НДФЛ. Так же если держать фонд на определенном ИИС, то можно не платить налог с финансового результата;

- Уже рассказывала об этом: фонды не платят налог с полученного дохода и за счет этого могут реинвестировать весь доход в отличие от частных инвесторов, которые покупают активы не на ИИС. За счет этого реинвестирования цена фонда растет быстрее, чем если бы его не было. Поэтому в целом многие фонды растут быстрее, чем индексы за которыми они следуют. Но! Чтобы максимизировать прибыль лучше держать актив больше 3 лет, но... Тут конечно не стоит тупо держать актив 3 года, не думаю о чем-то еще.

Народные облигации

Я решила выделить этот актив в отдельный пункт потому, что он имеет принципиальное отличие от активов, которые торгуются на бирже. Дело в том, что народные облигации продаются и покупаются за номинал! Это обозначает, что изменение ключевой ставки не влияет на их цену, поэтому тут сколько вложил, столько и получил. Но за это приходится платить доходностью. Дело в том, что доходность народных облигаций бывает ниже, чем у классических облигаций того же эмитента, но размещенных на Московской бирже.

Вот тут делала сравнение обычных облигаций и народных.

Фонды недвижимости

Фонды недвижимости - это очень специфическая вещь и не так просто многие из них доступны для покупки только квалицифированным инвесторам. У меня много ЗПИФ от УК Парус Управление Активами, но их большой минус - наличие кредитного плеча во всех фондах на старте. То есть УК взяла денег на покупку недвижимости в долг у банка, а теперь выплачивает долг за счет выпуска новых паев. Но УК взяла в долг по плавающей ставке, привязанной к ключевой и когда ЦБ ужесточил денежно-кредитную политику, что-то пошло не по плану. В итоге Парус был вынужден выпустить больше новых паев, чем планировал ранее, чтобы платить по кредиту. А эмиссия новых паев - это размытие доли старых инвесторов...

Так вот УК Парус, а еще Велес-Капитал и Рентал Про выплачивают своим инвесторам дивиденды раз в месяц, поэтому можно говорить, что данные активы напоминают депозит, но со звездочкой. В данном случае есть еще риск, что стоимость пая просядет, а в итоге инвестор получит меньше, чем вложил. Оставлю ссылку на статью, в которой я писала сколько заработала с подобными фондами за последние полгода, но напоминаю, что результаты в прошлом ничего не гарантируют на будущее. Я заработала столько только из-за того, что мы находимся в цикле снижения ключевой ставки. По одному фонду моя бумажная прибыль составила 31%, но я пока не планирую ее фиксировать. И как только ключевая ставка пойдет вверх, может начаться распродажа ЗПИФ, стоимость пая пойдет уже вниз, а моя бумажная прибыль начнет таять.

НСЖ Выгодный старт

Накопительное страхование жизни - это очень широкий класс активов, поэтому я не возьмусь говорить за все программы разом. Вот есть Выгодный старт от Ренессанс жизнь, Гарантированный доход от Ингосстраха и Гибкий курс от Совкомбанка, они напоминают депозит, купил полис, через фиксированное время получил обратно свои деньги и доход. Правда из этой троицы самая высокая доходность у программы "Выгодный старт", поэтому я только ее рассматриваю как аналог депозита, но со звездочкой. В данном случае деньги не застрахованы в АСВ! Сейчас ставка по программе - 18%, но это до уплаты НДФЛ. Но даже если посчитать НДФЛ по ставке 15%, то на руки останется 18х0,85=15,3% - это больше, чем по некоторым вкладам. Но тут всплывает проблема, это конкретно этот НСЖ не откроешь больше чем на 100к. И данный полис можно оформить только один раз.

Недавно на рынке появилась программа ИСЖ от Альфа-Банка Fort Knox. Я еще не покупала данный полис, поэтому ничего не могу сказать, но поскольку это "инвестиционное страхование жизни", то допускаю, что там могут быть американские гонки с доходностью. Я не даю индивидуальных инвестиционных рекомендаций, но сама хочу попробовать открыть этот продукт, но не сейчас!

И на этом свой список на сегодня я завершаю. У меня язык не поднимется говорить, что еще можно посмотреть в сторону акций или фондов акций, ведь это совсем другой инвестиционный продукт со своими рисками и проблемами. В этой статье я еще намеренно не стала упоминать о ЦФА - это опять же широкий класс активов, в том числе там есть выпуски, напоминающие облигации. Но у ЦФА, как и у народных облигаций есть большая проблема - их доходность на специализированных площадках меньше, чем у аналогичных выпусков с теми же кредитными рисками на Московской бирже. Поэтому я считаю, что хотя ЦФА создавали для новичков, но им не стоит в них лезть...

И как всегда оставляю свой ссылки: