Недавно я начала активно покупать народные облигации, поэтому решила рассказать о них поподробнее. Это актив, который по названию похож на обыкновенные биржевые облигации, но у них есть одна особенность, которая делает их принципиально другими.

Что такое народные облигации

Народные облигации - это долговые инструменты, которые размещаются на не бирже, а на специализированной платформе. Суть облигации такая же, как и у обычных:

- Эмитент/компания берет деньги в долг на определенный срок "под процент";

- С определенной периодичностью эмитент выплачивает купоны/проценты, ставка купона может быть как фиксированной, так и переменной, но в этом случае всегда известно заранее как она определяется;

- В оговоренную заранее дату происходит погашение и эмитент выплачивает 100% от номинала.

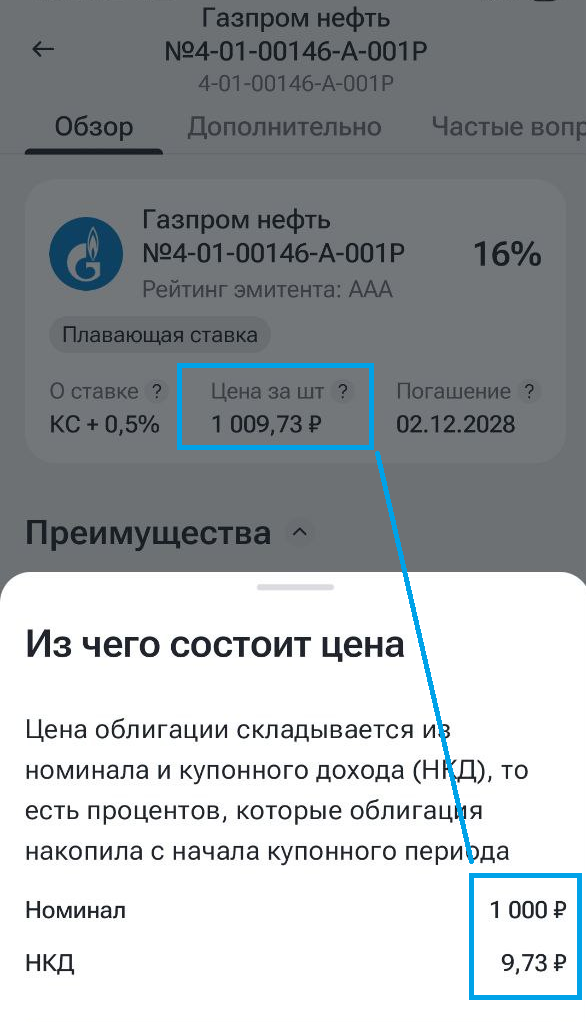

Но есть один очень важный нюанс. Нет организованных торгов народными облигациями, поэтому человек покупает ее у платформы за номинал и продает платформе за тот же номинал. Правда если по облигации накапал НКД, платформа может показывать стоимость отличную от номинала, но это именно вопрос отображения. Суть в том, что покупается и продается бумага именно за номинал в отличие от классических облигаций.

И именно это отличие делает народные облигации в чем-то привлекательными, а в чем-то нет.

Классическая облигация Газпромнефти

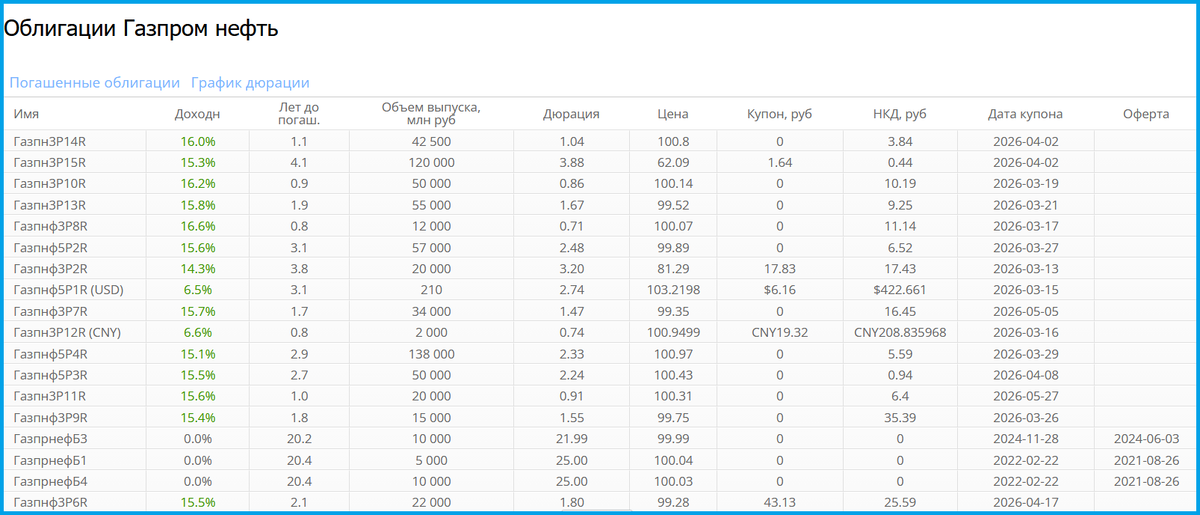

Поскольку выше я показала скриншот с облигацией Газпромнефти, продолжу свой разговор, сравнивая ее с классическими облигациями того же эмитента. У данной компании облигаций не мало, но они разные! Примерно такой же срок погашения имеют Газпром нефть БО 003P-13R, 005P-04R и 005P-03R. И они кстати все тоже с плавающим купоном, как и народный выпуск. При этом 005P-03R и 005P-04R торгуются дороже номинала, а БО 003P-13R дешевле. При этом не просто так 2 выпуска торгуются дороже номинала, а третий - дешевле, все дело в том, что у них разная премия к ключевой ставке:

- Газпром нефть 005P-03R - 1,6%;

- Газпром нефть 005P-04R - 1,5%;

- Газпром нефть БО 003P-13R - 1,3%. То есть чуть ниже, чем у тех двух выпусков. Но выше, чем у народной облигации.

И получается, что аналогичные выпуски на бирже дают большую доходность, чем народные облигации! И собственно та же зависимость наблюдается и для ЦФА. Платформ много, но доходности на них меньше, чем у аналогичных эмитентов на бирже.

Поскольку стоимость облигаций на бирже отличается от номинала, их доходность складывается из двух составляющих:

- Купонных выплат;

- Разницы между ценой покупки и продажи. И получается, что для 2ух облигаций эта разница будет давать минус, а для одного - плюс если держать их до погашения.

Если продавать выпуски раньше, то эта дельта может как давать плюс, так и минус. В какой-то момент облигация подешевеет и разница между ценой покупки и продажи будет отрицательной и она будет уменьшать общую доходность, а в какой-то момент наоборот - увеличивать. И это на мой взгляд важная особенность биржевых облигаций, если мне надо пристроить деньги на короткий срок, я не могу гарантировать, что они принесут мне профит! Вполне может получиться так, что облигации подешевеют, мне капнет купон, но он не покроет разницу между ценой покупки и продажи самой бумаги.

Есть у нас на бирже индекс RGBI - индекс ОФЗ, который характеризует их среднюю стоимость, так вот сейчас этот индекс меньше, чем был в сентябре 2025 года. То есть те, кто купил несколько ОФЗ в тот момент на пол года, сейчас вполне могут сидеть в убытках.

И главное, в сентябре мы надеялись на понижение ключевой ставки, а значит облигации в теории должны были подорожать, но что-то не срослось... Поэтому в принципе длинные облигации не пригодны для коротких инвестиций. А если уж хочется пристроить деньги в облигации на 6 месяцев, то лучше взять выпуск, который будет погашаться именно через 6 месяцев!

Народные облигации vs классика

Как я уже писала, народные облигации приносят меньше, чем классические, но за счет того, что их цена не меняется со временем, они пригодны для таких вот коротких размещений денег на определенный заранее срок. Правда тут всплывают еще нюансы:

- Поскольку расчеты идут через отдельную платформу, убыток по классическим облигациям не просальдируется с прибылью по народным;

- Народные облигации не купить на ИИС, а значит тут не будет вычета.

Именно поэтому я для себя не рассматриваю народные облигации как альтернативы классическим! Для меня этот актив стал скорее аналогом накопительного счета! И смотрите, что получается текущая доходность 16% или 13,92% после уплаты НДФЛ. Где вы найдете такую ставку по накопительному счету для старых клиентов? OZON банк дает 12,5%, Т-Банк - 11% для клиентов с Премиум подпиской, Сбер - 7.5%! Вот сейчас, например, Газпромбанк дает ставку до 15.7% по "Накопительному счету", но у них базовая ставка 9.2%, а 6.5% - это приветственная надбавка для тех, у кого в течение предыдущих 90 дней не было вкладов или накопительных счетов с остатком более 100 рублей. А еще у них можно открыть другой накопительный счет "Ежедневный остаток", если пополнить его на 500к и не снимать эту сумму в течение 30 дней, то банк подарит сертификат на 2500 рублей в один из следующих магазинов на выбор: OZON, Яндекс Маркет или Золотое Яблоко. Акция действует так же только для тех, у кого не было вкладов и накопительных счетов в течение предыдущих 90 дней. И эта акция может принести больше, чем накопительный счет под 15,7%, но тут у каждого свой расчет. Что бы открыть счет по акции и получить сертификат, переходите по ссылке.

Больше денег можно получить на ФинУслугах, если вы - новый клиент. Но тут кстати тоже надо считать. Есть у них вклад от Локо-Банка со ставкой 25%, но там можно проинвестировать максимум 50к, получается, что если денег на руках больше, выгоднее открыть вклад с меньшей базовой ставкой, но применить промокод - BONUS55 . Но, тут у каждого своя арифметика, тут надо считать.

А я как старый клиент в большинстве банков уже вынуждена искать альтернативы. А ищу я альтернативы потому, что считаю, что нельзя 100% своего капитала держать на бирже. Какую-то часть надо держать в более быстром доступе и так, чтобы если что, деньги можно было изъять без особых потерь. Вот сейчас я использую народные облигации вместо накопительного счета. Да, не всегда из них можно извлечь деньги за один день, я это понимаю, меня это устраивает. Но тут кстати для каждого выпуска свой срок изъятия!

Как всегда приглашаю подписываться на бесплатный канал в ТГ или МАКСе, чтобы не пропускать мои публикации. Так же у меня есть ТГ канал, где я пишу про экономию, рассказываю про всякие промоакции, а иногда и про Авито. И

рассказываю, что в моем премиум канале на Дзене недавно вышла статья про

облигации с огоньком, то есть ВДО, там я привела простой расчет чтобы

пояснить почему их покупают, но далеко не все инвесторы!