В третьем квартале 2025 года российские пенсионеры провернули операцию, которую в Минфине теперь называют «правовой коллизией», а в народе — просто «хитрой схемой».

Участники программы долгосрочных сбережений (ПДС) вывели со счетов 20,31 млрд рублей, причем 17,95 млрд из них — сразу после получения государственного софинансирования . Государство рассчитывало, что деньги пролежат 15 лет. Пенсионеры решили иначе.

📊 Цифры, которые заставили Минфин пересчитать всё заново

Масштаб операции:

- 20,31 млрд рублей — общая сумма вывода за 9 месяцев 2025 года

- 17,95 млрд рублей — выведено в третьем квартале, сразу после зачисления софинансирования

- 52 млрд рублей — объем софинансирования, выделенный государством в 2025 году

- 2,6 млн участников получили софинансирование в 2025 году

- 7,4 млн договоров заключено по ПДС на 1 октября 2025 года

- 512,7 млрд рублей — совокупный объем средств на счетах ПДС

Региональный разрез:

- Карелия — жители забрали почти 300 млн рублей (более 20% от всех внесенных в регионе взносов)

- Москва — показатель вывода составил менее 5%

- Карелия — прирост числа участников всего 9% при среднем по стране 28%

🎯 Что такое ПДС и почему там появилась «лазейка»

Программа долгосрочных сбережений заработала с 1 января 2024 года. Её авторы — Минфин и Банк России — задумывали её как инструмент для формирования финансовой подушки на пенсию, образование детей или покупку жилья .

Условия программы:

- Минимальный срок участия — 15 лет

- Участвовать можно с 18 лет

- Средства застрахованы АСВ на сумму до 2,8 млн рублей

- Операторы — негосударственные пенсионные фонды (НПФ)

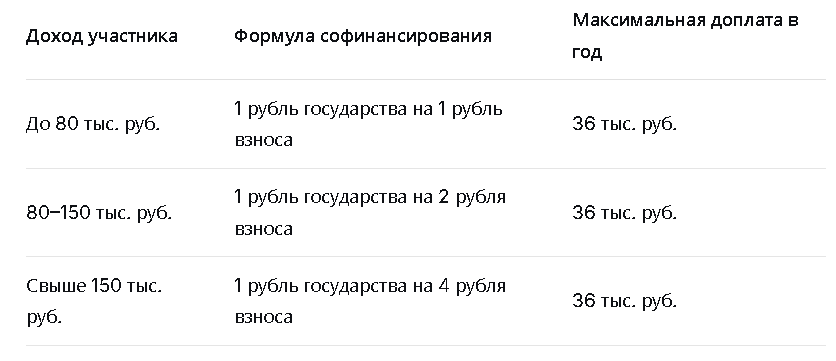

Государственные стимулы:

Дополнительные плюшки:

- Налоговый вычет с суммы взносов до 400 тыс. рублей в год (до 88 тыс. рублей возврата)

- Возможность перевести в ПДС накопительную пенсию, сформированную до 2014 года

И здесь возникает «лазейка»: для большинства участников деньги заморожены на 15 лет. Но для граждан пенсионного и предпенсионного возраста (женщины от 55 лет, мужчины от 60 лет) сделали исключение — они могут забрать свои взносы вместе с софинансированием в любой момент .

🧠 Как работала схема: инструкция для тех, кто опоздал

Алгоритм действий, который позволил пенсионерам заработать до 100% доходности:

- Вступить в ПДС в 2024 году

- Внести личные средства

- Дождаться августа 2025 года, когда государство начислит софинансирование

- Забрать всю сумму целиком, закрыв счет

Финансовый юрист Виктория Шергина объясняет механизм: «Эти программы продавались иногда таким образом, что консультанты призывали: "Вложите сейчас, а в августе получите софинансирование и закроете договор". То есть напрямую так людям говорили» .

Директор по продукту НПФ «Газфонд ПН» Владислав Кондрашов подтверждает: дополнительные взносы от государства действительно стимулировали пожилых клиентов обращаться за выплатами сразу после достижения установленного возраста .

В продолжение:

📉 Почему пенсионеры побежали за деньгами: три причины

1. Недоверие к системе

2. Низкая финансовая грамотность + мисселинг

3. Короткий горизонт планирования

🔍 Кто и сколько потерял: главные жертвы схемы

🚫 Что предлагает Минфин: новые правила игры

💭 Что дальше: прогнозы и последствия

💎 Главный итог

Если вам интересны разборы финансовых схем и изменений в законах, подписывайтесь на наши каналы в Дзене:

- О деньгах, налогах и хитростях — «Умен и богат»

- О человеческих историях и неожиданных последствиях — «Смех и слезы»

- Для души и отдыха — «Кино, вино, домино»