Самое важное — правильно оценить объем расходов с входящим НДС. Даем алгоритм и примеры расчетов.

Дочитайте до конца — там рассказываем, как изменить выбранную ставку!

Что учесть при выборе ставки НДС на УСН

Бизнес на УСН может выбрать, платить ли НДС по стандартной ставке или по льготной. Налоговую не нужно отдельно уведомлять, какую ставку выбрали, — ее просто показывают в первой декларации по НДС.

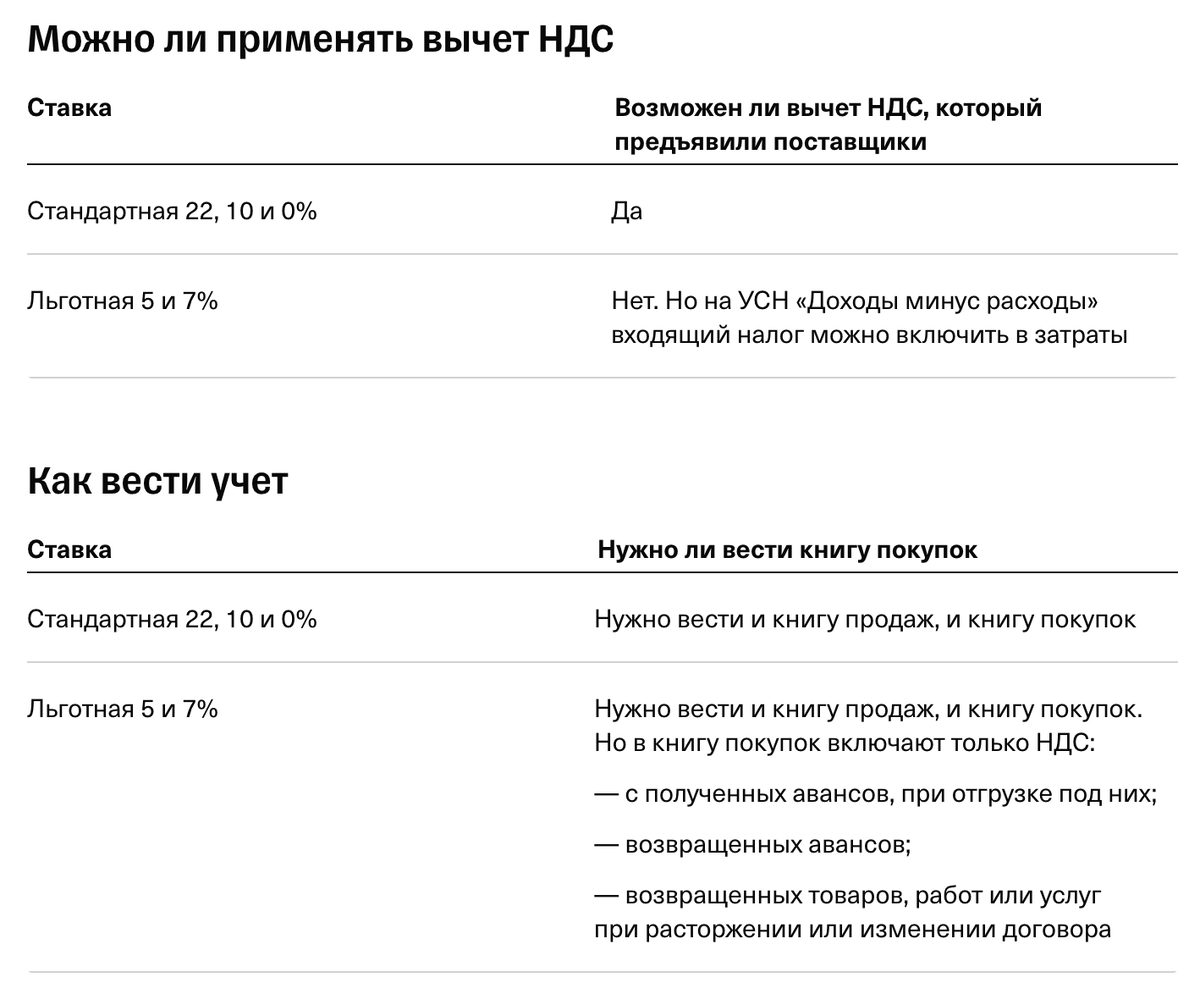

Основные отличия льготной ставки от стандартной — можно ли применить вычет НДС и как вести учет.

Как выбрать выгодную ставку

Собрали факторы, которые помогут определиться со ставкой налога. Самый важный — правильно посчитать объем расходов с входящим НДС.

Оцените деятельность, которая приносит больший доход. Если она подпадает под условия ставок 0 или 10%, стоит выбрать их. Соотношение доходов и расходов тут роли не играет.

Если основные операции не относятся к деятельности с льготными ставками, переходите к следующему пункту.

Посчитайте объем расходов с входящим НДС — по учетным программам или вручную. Чем больше расходов, тем больше входящий НДС, который можно принять к вычету. Рекомендации такие:

- если 70% расходов и более, стоит предпочесть стандартную ставку 22%. Актуально для ресурсоемкого бизнеса, например производства чего-либо;

- если менее 70% — более выгодной будет пониженная ставка 5 или 7%. Это характерно для услуг и товаров, которые продают с большой наценкой.

Оцените покупателей и заказчиков. Клиенты, которые используют стандартные ставки НДС, вправе принимать к вычету НДС от продавца по любым, даже пониженным, ставкам 5 и 7%.

Таким образом, базовая ставка выгодна, если у бизнеса значительные расходы с входным налогом, а большинство покупателей — плательщики НДС. Пониженные ставки подойдут, если расходов мало, а клиенты не платят НДС.

Примеры расчетов

Рассмотрим две ситуации: когда у компании большие расходы и, наоборот, маленькие.

Пример с высокими расходами. ООО работает на УСН «Доходы минус расходы», ставка — 15%. Доходы — 80 млн рублей, расходы — 60 млн рублей. Для упрощения предположим, что во всех расходах есть входящий НДС.

Пример с низкими расходами. ООО работает на УСН «Доходы», ставка — 6%. Доходы — 400 млн рублей, расходы — 70 млн рублей.

Как изменить выбранную ставку: https://dzen.ru/a/aY8DLRAvLQ9cmEn6