Сэкономить на взносах за директора больше не получится. Теперь их нужно уплатить в 99% случаев, даже если зарплата не платится, а трудового договора нет. Новые правила действуют с 2026 года. Разберемся, что изменилось, приведем минимальную сумму взносов и пример расчета, ответим на часто задаваемые вопросы.

Взносы за директора обязательны даже без зарплаты

Раньше компании специально не заключали трудовой договор и не платили зарплату директору, чтобы освободиться от страховых взносов. Это позволяло создавать фирмы-нулевки, в которых числился только один человек — сам директор (единоличный исполнительный орган общества). В 2026 году содержать такие фирмы будет накладно, ведь по новым правилам уплата взносов за директора обязательна.

Даже если директор не получает зарплату или если она меньше МРОТ, уплатить взносы придется. Отсутствие трудового договора, работа на полставки, параллельная занятость в других компаниях, продолжительные больничные и отпуска директора, фактическое отсутствие деятельности компании — не помогут освободиться от начислений.

Полное отсутствие доходов тоже не снимает обязанность по уплате взносов — по этому поводу у бухгалтеров особенно много вопросов. Например, если бизнес сезонный и не ведет деятельность несколько месяцев подряд, то от взносов избавиться всё равно не выйдет. Доходов фактически нет, но уплатить взносы закон всё равно обязывает.

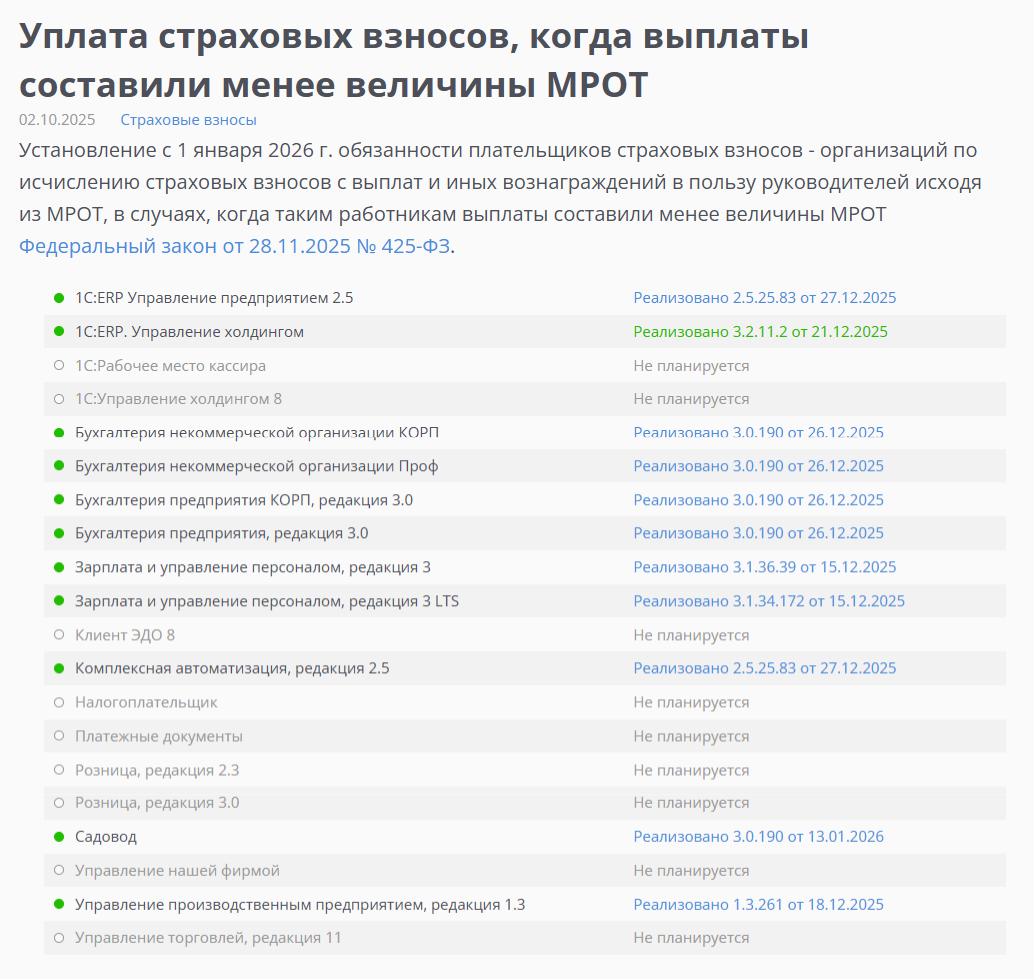

> Эти новые правила стали частью налоговой реформы 2026 — Федеральный закон № 425-ФЗ.

Изменения касаются коммерческих организаций и директоров, которых назначили на должность решением учредителей. Информация о директоре должна содержаться в реестре ЕГРЮЛ.

Взносы за остальных сотрудников платите как обычно, здесь изменений нет.

Взносы растут, а облачная 1С остается такой же выгодной. Арендуйте 1С для бухгалтерского и кадрового учета с бесплатным периодом на 14 дней. Для расчета страховых взносов за директора и других сотрудников подойдет «1С:Бухгалтерия» или «1С:ЗУП», последние изменения законодательства по взносам в них уже учтены. Для подачи РСВ и персонифицированных сведений рекомендуем подключить сервис «1С-Отчетность».

Какая минимальная сумма взносов и как их считать

В теме расчета взносов за директора много вопросов, поэтому ФНС выпускает дополнительные разъяснения — смотрите письма № БС-4-11/11507@ и № БС-4-11/11758@. Приводим главные положения, которые помогут не ошибиться в расчетах.

Если зарплата директора ниже минималки или если зарплата ноль, то базой для расчета взносов автоматически считается актуальный федеральный МРОТ на начало года, сейчас это 27 093 рубля. Базовая ставка взносов — 30%.

Умножаем МРОТ на ставку 30% и получаем 8 127,9 рублей, именно столько составит минимальный взнос за директора в 2026 году. Если зарплата больше минималки, то вместо МРОТ нужно подставить свою сумму, не включая выплаты, которые не облагаются взносами: дивиденды, матпомощь, суточные, пособие по болезни и другое.

Также нужно подставить свою ставку взносов, если она отличается от стандартной.

Пример расчета, если директор работал неполный месяц. Директор приступил к работе 12 марта 2026 года, в этом месяце 31 календарный день. Для расчета нужно взять не все дни, а фактическое количество календарных дней, когда человек по данным ЕГРЮЛ значился директором: 31 – 11 = 20 дней.

Зарплата директора ниже минималки, поэтому для расчета берем актуальный федеральный МРОТ. Определяем базу для начисления взносов: МРОТ 27 093 / 31 х 20 = 17 479,3.

Компания платит взносы по ставке 30%, значит для расчета нужно взять эту ставку и умножить на базу: 17 479,3 х 30% = 5 243,8 рубля. Именно столько взносов заплатит компания за директора в марте.

Еще несколько важных уточнений от ФНС:

✓ Северную надбавку и районный коэффициент при расчете учитывать не нужно.

✓ Если директор трудился неполный месяц, то расчет нужно делать с учетом количества дней, когда фактически человек значился руководителем. Такой пример мы привели выше.

✓ Если директор управляет несколькими компаниями, то взносы за него платит каждая отдельно.

✓ Если директоров в компании несколько — взносы платят за каждого.

✓ Период, когда человек был директором, определяют по записям в реестре ЕГРЮЛ.

Еще больше полезных материалов — в нашем блоге:

Когда платить и отчитываться по взносам в 2026 году

Взносы уплачивают в ФНС раз в месяц — до 28 числа.

Отчетность заключается в подаче ежемесячных уведомлений и ежеквартального отчета по страховым взносам (РСВ). Его сдают до 25 числа месяца, следующего за отчетным кварталом. Если дата сдачи выпала на выходной или праздник, то срок переносится на следующий рабочий день.

Вот в какие числа нужно сдать РСВ в 2026 году:

- За 2025 год — до 26 января 2026 года (перенос).

- За первый квартал 2026 года — до 27 апреля (перенос).

- За первое полугодие 2026 года — до 27 июля (перенос).

- За 9 месяцев 2026 года — до 26 октября (перенос).

- За 2026 год — до 25 января 2027 года.

Также необходимо подавать персонифицированные сведения — каждое 25 число месяца по итогам прошлого.

Ответы на часто задаваемые вопросы

Нужно ли платить взносы за директора, если он в декрете?

Да, платить взносы нужно и во время отпуска по беременности и родам (декрет) и во время отпуска по уходу за ребенком.

Нужно ли платить взносы за директора, если он на СВО?

Нет, на время участия в СВО компания освобождается от уплаты взносов за директора. Это обусловлено тем, что на время отсутствия руководитель фактически не исполняет свои трудовые функции. Если он ушел по призыву, контракту или добровольно — отчисления делать не нужно.

Нужно ли платить взносы за директора, если компания в процессе ликвидации?

Да, на похожий вопрос ФНС ответила отдельно в своем телеграм-канале.

Как не платить взносы за директора?

Есть два варианта.

Первый — перейти на АУСН. Взносы там формально есть, но ставка равна нулю, так что фактически вы ничего не платите. РСВ сдавать тоже не нужно.

Про другие выгоды АУСН рассказали здесь.

Второй — закрыть ООО и открыть НКО. Некоммерческие организации платят взносы за директора по фактическому доходу, даже если он ниже МРОТ, то есть новые правила 2026 года НКО не коснулись. Если зарплаты у директора нет вообще, то и взносов не будет.

Новые правила касаются предпринимателей?

Нет, новшества касаются именно директоров организаций. ИП платят только страховые взносы за себя в фиксированном размере + допвзнос 1% при годовом доходе больше 300 тысяч рублей.

Облачная 1С — для расчета взносов за директора

Для ведения учета и расчета страховых взносов за директора и других сотрудников подключайте облачную «1С:Бухгалтерия» или «1С:ЗУП». Это даст возможность работать в 1С удаленно, иметь постоянный доступ к обновлениям и в любое время получать бесплатную и оперативную помощь технических специалистов.

❗ В обеих программах изменения по взносам за директора уже реализованы.

Для подачи отчетов в контролирующие органы дополнительно пригодится сервис «1С-Отчетность».