Последние два месяца то и дело все вокруг обсуждают адски-подорожавшую оперативную память и другие комплектующие, в частности SSD и видеокарты, вследствие чего обычному пользователю с каждым днем все сложнее и сложнее собрать компьютер мечты, поэтому мы решили не оставаться в стороне и тоже обсудить данную тему с Вами.

Прежде чем перейдем к ценам на комплектующие, предлагаю на минуту погрузиться в экономику и разобраться, что же это за «Пузырь искусственного интеллекта» и почему последние несколько месяцев каждый второй профессиональный управляющий, включая Банк Англии, Европейский центральный банк и Международный валютный фонд, называют ключевым риском для мировой экономики на горизонте ближайших 12 месяцев пузырь ИИ, а точнее, его сдувание.

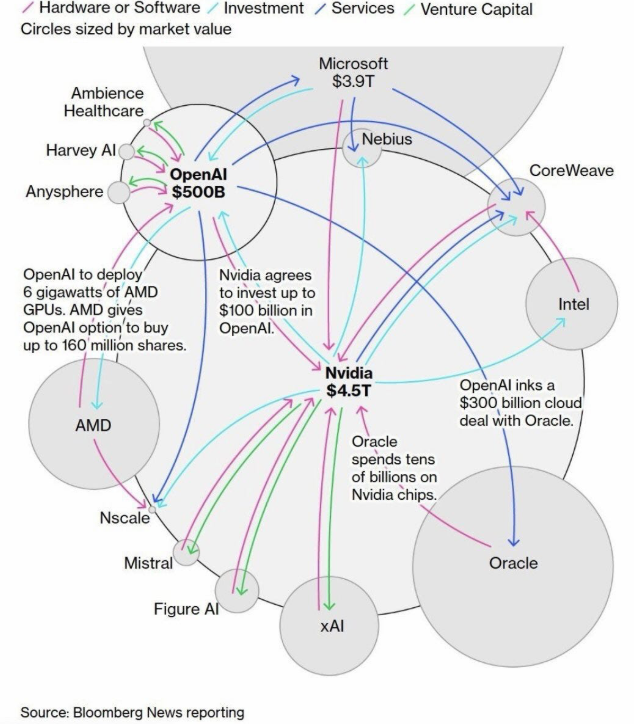

Представьте – есть всеми нами любимая (или не очень) – NVIDIA, которая является ведущим производителем чипов для видеокарт - десктопных и профессиональных, а также занимается различными технологиями.

В марте 2019 года она (Nvidia) покупает израильскую Mellanox Technologies за 7 млрд. долларов, ВЕДУЩЕГО производителя сетевых коммутаторов и адаптеров для дата центров.

Спустя 6 лет, в октябре 2025 года NVIDIA становится самой дорогой компанией на планете и ее рыночная стоимость (капитализация) превысила 5 ТРИЛЛИОНОВ баксов, а чистая прибыль – 73 миллиарда долларов за 2024 год. Это, на минуточку, 1/5 бюджета Российской Федерации на тот же год.

В это же время - второй игрок пузыря – OPEN AI, те самые ребята – создатели бота OpenAI, который в 2017 году на The International 7 по Dota 2 обыграл несколько профессиональных игроков, а также создатели всеми-известного ChatGPT, закупают чипы и сетевые коммутаторы у дяди Хуанга для своих дата-центров в целях обучения нейросетей, и что важно – самая дорогостоящая часть дата центров – это именно чипы и затраты на сеть.

При этом сама NVIDIA не так давно инвестировала 100 млрд. баксов в OpenAI — одновременно продавая ей свои GPU. То есть, продала чипы, по сути, за свои же деньги. Для NVIDIA это – доля в перспективном стартапе, который используют Microsoft, Apple, Google и другие, поскольку GPT и ChatGPT используется повсеместно, а для OpenAI – очередное подтверждение стоимости.

И аналогичный пример работает с Oracle, у которого OpenAI заказывает инфраструктуру и дата центры для хранения и обучения моделей, оплачивая это деньгами Nvidia, а Oracle закупает оборудование для дата-центров у кого? – правильно. у Хуанга. И так по кругу.

Я очень грубо мысль излагаю, что-бы вам было максимально понятно, но суть – именно такая.

И вроде бы все довольны, компании растут, прибыль идет, мы с вами генерируем прикольные картинки и задаем вопросы Алисе, пузырь живет – поскольку OpenAI и ChatGPT действительно востребован, Nvidia сама для себя сделала «плацдарм» и рынок сбыта, но, если бы не одно большое НО.

Дата центры, которые состоят из кучи серверов - требуют огромные объемы памяти для хранения информации. Как постоянной, так и оперативной.

Здесь и вступает в игру – олигополия, то есть, три ведущих производителя банок памяти – это Micron, Samsung и Hynix.

Именно они производят все чипы памяти, которая установлена в наших с вами компьютерах, смартфонах, телевизорах и так далее.

Да, касательно видов там есть целое шапито – например так называемая «"обычная" DRAM» используется в оперативной памяти для ПК, LPDDR – в смартфонах, GDDR – в видеокартах, и NAND-память - в М2 накопителях.

Нас интересует именно DRAM и ее актуальные версии – 4 и 5.

То есть, DDR4 и DDR5. Например у DDR5 есть разные типы, где –

1) UDIMM, это «"обычная" память», установленная в наших с вами ПК

2) CUDIMM, память с тактовым генератором для Intel LGA1851,

3) SODIMM – уменьшенный формат, т.е. для ноутбуков и мини-ПК

4) И самое актуальное – RDIMM, то есть оперативная память для серверов.

Но кроме DRAM, за последние 2 года стала крайне востребована память HBM (High Bandwidth Memory), с англ.— высокопропускная память, то есть это многослойная память, распаиваемая рядом с GPU/акселератором на одном интерпозере. Именно она кормит обучающие и инференс-фермы LLM (Large Language Model), которые могут распознавать и генерировать текст. GPT, Bert, T5 и прочее.

Все дело в том, что в апреле 2025 года JEDEC утвердил стандарт памяти HBM4. Главными нововведениями стали удвоение числа каналов на стек (с 16 до 32) и поддержка стеков высотой до 16 кристаллов с ёмкостью 24/32 Гбит,

Но самое важное - такая память потребуется для ускорителей Nvidia Rubin, которые NVIDIA представила на Computex 2024 года и которые созданы специально под ИИ.

Но память — это товарная продукция с циклами, то есть производители планируют выпуск «по битам»: сколько терабит DRAM будет выходить в квартал.

Когда поставки растут быстрее спроса, начинается ценовая война и падение маржи, после чего часть мощностей режут — и цикл идёт в обратную сторону.

При этом, HBM и классическая DRAM конкурируют за одни и те же производственные линии. Переход на более тонкие техпроцессы и высокомаржинальная HBM означают, что часть мощностей, которые могли бы выпускать DDR4/DDR5 для ПК, уходит под производство HBM и серверной памяти, поскольку ИИ-кластеры потребляют не только HBM, но и ту самую RDDR5 - это буферная память для сетевых карт и дисков.

Это как раз таки и создаёт «вторичную волну» спроса на обычную DRAM, увеличивая нагрузку на фабрики.

В результате приоритеты выстраиваются так: сначала HBM и серверы для крупных облаков и дата-центров, потом — мобильный рынок и лишь потом — десктоп/ноутбуки потребительского класса. ПК-бояре (мы с вами), оказываются в самом конце очереди.

Плюс здесь же накладывается то, что за последние 2 года «памятийные бароны» планировали плавно сворачивать выпуск DDR4, освобождая линии под DDR5 и HBM. На старте 2025-го это выглядело логично: DDR4 была дешёвой, спрос смещался к DDR5.

Потом приехал ИИ-бум следующей волны. Когда стало понятно, что маржа на HBM и серверной DDR5 значительно выше, чем на бюджетной DDR4 для десктопов, производители не стали возвращать прежние объёмы DDR4. В итоге избыточное предложение быстро сменилось дефицитом.

Опять же, я думаю вы все видели новости о том, что Samsung прекратит производство DDR4 в декабре 2025 года, а Micron и вовсе закрыл свой бренд Crucial, и все СМИ (и мы кстати тоже) разнесли данную новость будто бы микрон больше не будет делать ОЗУ. Хотя фактически, как мне кажется – они просто закрыли бренд, а сами банки памяти будут все также поставляться Adata, Kingston, G.skill и другим вендорам по модели b2b – от бизнеса к бизнесу.

Собственно, вот вам и дефицит. Каждый производитель хочет урвать свой кусок и заработать денег, поэтому каждый день у них – то одно, то второе. Поставить с нуля завод – крайне тяжело и затратно, да и нужно для этого 2-4 года, поэтому проще перевести конвейер с DDR5 на HBM и обратно.

Если брать во внимание недавний слух, что OpenAI зарезервировали себе 40% от всей оперативной памяти, производимой в мире, поскольку на HBM конвейеры переводятся не так давно и не все, а также эти отвратительные цены, то перспективка у нас с вами господа товарищи вырисовывается мрачная.

Имеет ли место картельный сговор производителей памяти, как 20 лет назад? однозначно говорить об этом – тяжело.

С одной стороны - 16 декабря американская юридическая компания Hagens Berman направила исковое заявление в Федеральный окружной суд Северного округа Калифорнии в США, ответчиками по делу выступают южнокорейские Samsung Electronics, SK Hynix и американская Micron Technology, которых обвиняют в картельном сговоре, благодаря которому получилось значительно завысить цены на DRAM. То есть иск готов, и он уже подан, и я сомневаюсь, что фирма уровня Хагенс Берман будет гонять порожняк, учитывая издержки при такого рода исках.

Не забываем про всеобщую панику и ждунов, а также про прибыль. Зачем производителям памяти наращивать производство? Если раньше они продавали поддон чипов за 10 тысяч долларов, теперь то же самое будут делать за 100 тысяч. И все равно купят, ведь деваться – некуда. Поэтому – возможно и правда сговор имеет место быть.

С другой же стороны - первоисточник проблемы — это прежде всего OpenAI и Nvidia, а также потребители – то есть мы с вами.

Признайтесь честно, кто из нас не пользуется нейронками? Мне кажется, таких людей нет. Та же Алиса, Deepseek. ChatGPT, мой редактор вот будучи студентом постоянно прибегает к использованию Gamma для презентаций в вуз – удобно, и время экономит.

И с каждым днем появляется все больше и больше различных приколюх.

И в таких условиях - как мне кажется, ждать снижения цен придется как минимум до 2-3 квартала 2027 года, а то и дольше.

А на сегодня у меня все, пишите свое мнение о случившейся ситуации и размышления в комментариях, будет интересно почитать.

Не забывайте подписываться на Железный Маркет, там мы регулярно публикуем лучшие предложения из мира компьютерного железа – корпуса, блоки питания, процессоры, материнские платы, охлаждение, смартфоны VIVO, и все что нужно для Вас и быта.

Рекомендую ознакомиться с нашими прошлыми рынками и обзорами:

1. ТОП 7 ЛУЧШИХ СИСТЕМ ЖИДКОСТНОГО (ВОДЯНОГО) ОХЛАЖДЕНИЯ ДЛЯ ПК. Топ водянок для ПК INTEL/AMD

2. ЛУЧШИЕ КУЛЕРЫ ДЛЯ ПРОЦЕССОРА. Топ и рынок воздушного охлаждения для ПК 2025

3. ЛУЧШИЕ КОРПУСА ДЛЯ КОМПЬЮТЕРА 2025. Выбор, рейтинг, цены, варианты

Пейте виски, мацайте сиськи, до скорого :)