Я не раз приводил свои аргументы в пользу покупки валютных облигаций, но сегодня хочу их привести не от себя, а от своего активного подписчика. Он не покупает акции после 2022 года, но покупает облигации и валютные облигации. На значительные суммы (в частности, покупал облигации номиналами 1000 евро и долларов).

Причем его подход отличается от моего. Если я смотрю на высокую купонную доходность, то он смотрит на высокую доходность к погашению. И по этой причине в последний год покупал много облигаций в евро и долларах только одного эмитента - МКБ с хорошим дисконтом, маленькой купонной ставкой, но высокой доходностью к погашению. С целью додержать до погашения и заработать на разнице в номинале + на динамике курса.

Облигации продавались дешевле из-за повышенного риска: у банка были не очень хорошие показатели, часто менялось руководство. Что не отпугнуло этого инвестора. А я бы посчитал довольно рисковой идеей и диверсифицировал бы вложения в разрезе эмитентов, тем более - крупные.

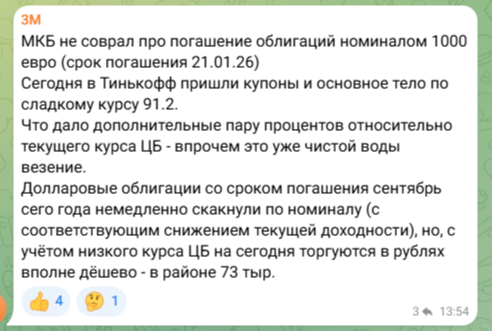

На днях один из выпусков данных облигаций (в евро) был погашен. Причем по текущему очень низкому расчетному курсу (91,2 рубля за евро).

Вполне вероятно, что покупались эти облигации при более высоком курсе. Поэтому человек с позицией вкладчика сказал бы: "лучше бы положил на депозит, а так вообще ничего не заработал / что-то потерял".

Поэтому я задал вопрос: реализовалась ли задуманная идея, и получил вот такой ответ.

Ранее этот инвестор уже расписывал свою позицию в части покупки валютных облигаций более подробно. Она сводится к тому, чтобы получить больший доход в валютном эквиваленте, а не в рублях, поскольку данную часть своих сбережений он отводит под валюту и учет ведет тоже в валюте. К слову, как и я в части своих заработков и сбережений.

Смысл такой. Инвестору нужно, чтобы у него было больше валюты (допустим, долларов, как всемирного эквивалента), а не рублей. У него есть варианты: сразу купить валюту, допустим, наличную, или купить валютные облигации с расчетами в рублях. Он делает и то, и другое, диверсифицируя риски (как и я), и вот эта часть была вложена в валютные облигации.

Далее возможны две ситуации:

- Курс валюты к погашению облигации вырастает, и тогда инвестор получает больше денег в рублях, чем он вложил.

- Курс валюты к погашению облигации падает, и тогда инвестор может получить меньше денег в рублях, чем он вложил (а может - и нет, все еще зависит от цены покупки в процентах).

Какая бы ситуация ни реализовалась, в валюте инвестор СОХРАНЯЕТ свои вложения. То есть, условно, если покупал эквивалент 1000 долларов, то и получает эквивалент 1000 долларов, независимо от того, стоят они теперь в рублях больше или меньше.

Если он купил облигацию сильно дешевле номинала (например, за 90% цены), он в любом случае получает больше в валютном эквиваленте, чем вложил. И тем самым ЗАРАБАТЫВАЕТ в валюте. Например, покупал эквивалент 900 долларов, а получил эквивалент 1000 долларов, заработав тут эти 11%.

В описанном примере он действовал именно так.

И при этом в любом случае инвестор получает еще купоны за период владения, которые тоже увеличивают валютный эквивалент его активов, добавляясь к разнице в теле облигации. И тоже ЗАРАБАТЫВАЕТ на этом. В валюте!

То есть, в любом случае, если инвестор покупает облигацию за номинал или дешевле, его активы в валюте в результате прирастают. Независимо от курса. И если покупает дороже номинала - тогда тоже, скорее всего, прирастают, только уже за счет более высоких купонов. В любом случае в валютном эквиваленте он ничего не теряет. А приобретает разницу, равную доходности к погашению облигации за период владения. Если только не происходит дефолт.

На полученные рубли в итоге он может купить уже БОЛЬШЕ реальной наличной валюты, чем мог в момент покупки облигации на затраченную сумму.

Единственный риск здесь - наличие очень сильной разницы между курсом ЦБ, по которому погашается облигация, и реальным курсом покупки валюты. Который пока не реализовался, но в будущем его исключать нельзя, поэтому, как я считаю, нужно покупать и просто валюту, и валютные облигации.

Позиция этого инвестора созвучна моей: нужно стремиться к тому, чтобы было не больше рублей (это позиция вкладчика), а больше активов (это позиция инвестора). В данном случае активом выступает иностранная валюта. У меня это еще и акции.

При этом у нас во многом разные подходы к инвестированию, и это нормально. Главное, чтобы этот подход в принципе был, чтобы он был продуман, понятен и эффективен. И у каждого это может быть что-то свое. Рабочее и проверенное.

Свое видение необходимости покупки валюты описал в статье:

В заголовке речь о наличных, но там много о валютных активах в целом. Вообще о принципе сберегать не рубли (что я считаю бессмысленным), а валюту.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.