Часто вижу комментарии на тему того, что покупка и хранение наличной валюты вообще бессмысленны в России.

Наиболее часто приводимые аргументы:

- Деньги должны работать, а так они лежат мертвым грузом;

- Доллар подвержен инфляции, они лежат и обесцениваются;

- Ха-ха, накупили по 100, а сейчас 80;

- В какой-то точке 10 лет назад курс был такой же, как сейчас;

- Я зарабатываю и трачу в рублях, зачем мне доллары.

Здесь я привел максимально реалистичные аргументы, с которыми в принципе можно дискутировать.

Но есть и те, которые вообще не выдерживают никакой критики, вроде:

- доллар - ничем не обеспеченные бумажки, а рубль - сила, ну он то обеспечен всем, чем только можно;

- доллары запретят по номерам и они превратятся в мусор;

- у США есть хитрый план резко обесценить доллар, чтобы обесценить свой госдолг (или нечто подобное);

- все страны сейчас избавляются от доллара, зачем его набирать;

- И т.д.

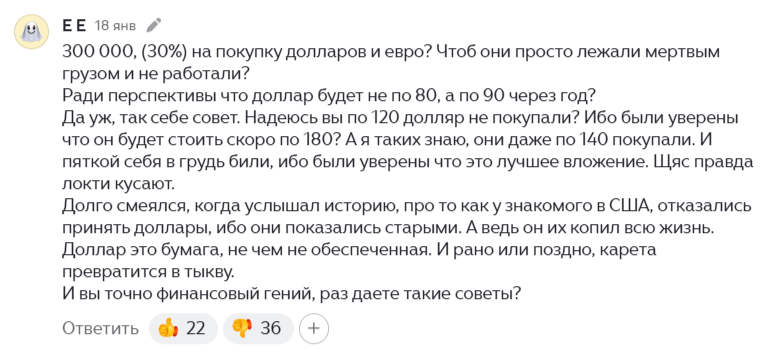

Вот, например, комментарий, ну тут просто типичный вброс сочетающий все это сразу. Особенно это понятно по "истории про знакомого в США".

Но такое мнение вполне распространено и среди обычных людей, и они имеют на него полное право, особенно в том, что касается управления личными финансами - в чем, как и почему хранить свои сбережения - это личное дело каждого. Главное, чтобы самих людей все устраивало.

Для себя я считаю, что хранить часть сбережений в валюте просто необходимо, сам следую этому правилу с 2014 года (когда как раз этот принцип и стал актуален). А сейчас - именно в наличной. Поясню свою позицию, почему я так считаю.

Самое главное - я не считаю рубль валютой, в которой вообще можно хранить сбережения. За долгие годы своего существования он себя дискредитировал. Рубль всегда подвержен очень высокой инфляции и девальвации в сравнении с твердыми валютами.

Рубль можно использовать, зарабатывая в нем (и то, из-за отсутствия альтернатив) и совершая в нем траты. Потому что такая вот национальная валюта. Но хранить рубли - означает стремительно обесценивать свои сбережения.

Поэтому я храню сбережения в валюте. А рубли вкладываю в акции, валютные облигации - это все привязано к каким-то активам. Кто-то вкладывает в золото, недвижимость, бизнес - это тоже активы. Но рубли - это просто рубли. Это чтобы зарабатывать и тратить, не задерживая их у себя слишком долго, дабы не обесценивать.

...Но валюта, если она просто лежит в наличном виде, тоже обесценивается!

Тут все относительно. Я бы с огромным удовольствием хранил валюту НЕ в наличном виде, а вложенной в надежные американские облигации и биржевые фонды с небольшой доходностью 4-5% годовых. Или даже держал бы ее на валютном вкладе с такой же доходностью, покрывающую валютную инфляцию. По-хорошему, все должно было бы быть именно так. И так происходит, например, в других постсоветских странах. Но не в нынешних российских реалиях.

Реалии таковы, что хранить валюту на счетах крайне опасно, и попросту невозможно (она будет гарантированно проконвертирована в рубли). Инвестировать в валютные инструменты тоже очень сложно и очень опасно (такие инвестиции уже у многих остались замороженными с 2022 года, и у меня самого тоже есть такая маленькая часть).

Более того, такие риски есть даже в отношении рублевых счетов и вложений, как вы понимаете. Поэтому в таких условиях, как считаю я, просто необходимо иметь какие-то наличные запасы, которые должны диверсифицировать безналичные вложения. И это, конечно же, должны быть не рубли, потому что хранение наличных рублей - ну тут вообще просто смешно. А вот хранение наличных долларов и евро, даже юаней, если они кому-то нравятся - нет.

И инфляция самих этих валют - вполне разумная плата за наличие этой "подушки безопасности" в нынешних российских реалиях. Она существенно меньше, чем инфляция рубля.

Кому-то нравится, например, хранить "наличное" золото. Отлично, это тоже гораздо лучше, чем хранить рубли. И такое же долгосрочное вложение, как валюта ("чтобы надолго сохранить").

При этом вообще ВСЕ хранить только в наличной валюте я бы не стал. Почему? Потому что она не приносит дохода, как верно замечают многие комментаторы. Просто лежит и все, растет в цене, но с нее ничего не "капает". Как, к слову, и с золотом.

Лично мне важно, чтобы был доход, постоянный денежный поток. Чем больше - тем лучше. И его в российских условиях могут создать только рублевые безналичные вложения. Поэтому я их тоже делаю, и этот денежный поток они мне создают. Я вкладываю в акции и облигации, кто-то в депозиты - для себя я их считаю менее привлекательными именно потому что это просто рубли, не привязанные к активам, а рубли обесцениваются. Но это дело вкуса и выбора.

И вот такие вложения являются рисковыми в нынешних российских условиях. Как минимум, они ТОЧНО подвержены риску обесценивания. Просто потому что это рубли. А значит, они должны быть подстрахованы активами, которые не подвержены или не столь сильно подвержены такому риску. Для меня этой "страховкой" (ну или диверсификацией, защитой, защитным активом) выступает валюта. По всем вышеуказанным причинам.

И в статье, к которой был оставлен вышеуказанный комментарий, я именно так писал: наличная валюта - обязательная страховка более рисковых вложений.

Валюта в моем понимании - это долгосрочное вложение без конкретно определенного срока. Туда откладывается то, что должно просто сохраняться. И когда оттуда нужно будет что-то забрать и использовать - всегда можно найти момент, когда это будет максимально выгодно сделать. Так, чтобы не "по одному курсу 10 лет назад и сейчас". А в 3 раза дороже. 2014 и 2015 в сравнении даже с нынешним годом дают возможность и трехкратной и нулевой доходности вложений в валюту. Поэтому делать их нужно в правильные моменты, а не в ажиотажные, и все будет хорошо. Также как и выводить деньги из валюты - тоже в правильные моменты (вот тут как раз в моменты ажиотажного спроса на нее).

Вроде бы понятно и детально изложил свою позицию. Она у меня вот такая.

Еще она такая у тех россиян, на руках которых сейчас находится около 100 млрд долларов наличной валюты по данным ЦБ.

Никого ни к чему не призываю.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.