Добрый день, уважаемые подписчики.

Сегодня в фокусе моего внимания будет компания, впервые вышедшая на рынок облигаций в октябре минувшего года - ООО "ПЭТ ПЛАСТ". Приятного прочтения.

Высокий риск за мелкий прайс. Описание выпуска

Эмитент дебютировал на рынке облигаций осенью минувшего года и пока отметился одним единственным выпуском:

- Объём: 165 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок: 3 года;

- Ставка: 26% на весь срок обращения;

- Периодичность: ежемесячно;

- Амортизация: нет;

Агентством Эксперт РА эмитенту присвоен рейтинг В.

На момент написания статьи котировки бондов болтаются выше номинала (около 101%), доходность к погашению - в районе 28%.

Рейтинг компани вот уже совсем пограничный. Опустим для ясности то, насколько корректно рейтинг рассчитан. Но для компании, которую уважаемое рейтинговое агентство оценивает как высокорискованного, текущая доходность кажется низковатой.

Игра в бутылочку. Описание эмитента

Компания была основана в 2018 году и с тех пор последовательно развивает производство под собственным брендом PreFex.

Основной продукт — это ПЭТ-преформы, маленькие заготовки, из которых затем выдуваются пластиковые бутылки для напитков, растительного масла и других жидкостей. Также компания производит полимерные колпачки. Производство ведется на собственной площадке в Подольске (Московская область).

Компания работает с производителями напитков и продуктов питания, поставляя им ключевой элемент упаковки. Ее доля на российском рынке оценивается менее чем в 2%, что говорит о высокой конкуренции в этом сегменте. Компания работает на рынке полиэтилентерефталата (ПЭТ), который является одним из ключевых материалов для упаковки в мире. В России спрос на ПЭТ-преформы стабилен и растет на 1-5% в год в натуральном выражении.

Основными потребителями продукции эмитента выступают:

- Молочные заводы - 30%

- Продавцы разливного пива - 45%

- Бытовая химия х- 15%

- Квас и минералка - 10%

Основные тренды и риски для эмитента:

- Рост спроса на упаковку: Повсеместный переход от стекла и металла к легкому и прочному пластику продолжает подпитывать отрасль.

- Волатильность цен на сырье: Стоимость полимеров зависит от мировых цен на нефть и геополитики, что напрямую влияет на себестоимость продукции ПЭТ ПЛАСТ.

- Давление в сторону экологичности: Глобальный тренд на использование переработанного пластика (rPET) и биоразлагаемых материалов создает долгосрочный вызов для всех производителей первичного ПЭТ. Пока в России этот тренд выражен слабее, но его влияние будет расти. Или не будет.

Согласно Меморандуму деньги нужны на приобретение нового оборудования.

Рынок компании относительно стабилен - пищевая отрасль традиционно считается тихой гаванью. Соответственно, пока жива "пищевка", ей нужна будет упаковка.

Однако, доля компании на рынке пластиковой тары невелика. При сжимании спроса мелкие игроки первыми вылетают, т.к. запас а прочности у них поменьше. На этом фоне эмитент инвестирует в расширение производства. Вопрос в том, "съест" ли рынок новые объемы продукции от нашего героя.

Ну, такое.. Отчётность эмитента

Постепенно переходим к разбору актуальной отчётности эмитента. Смотреть будем индивидуальную отчётность по РСБУ.

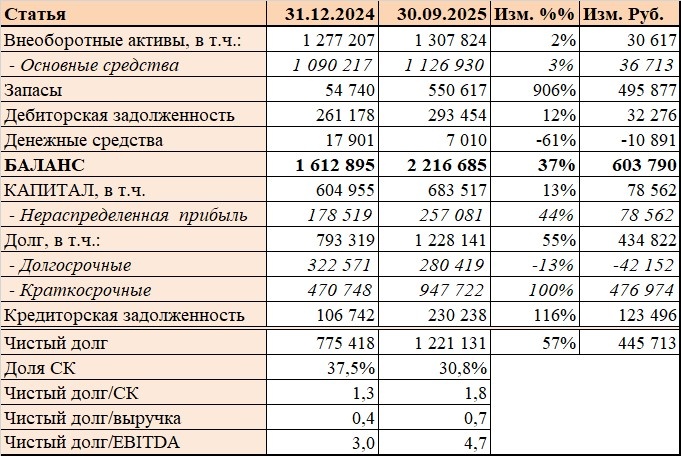

В Активе бросается в глаза резкий рост запасов - почти в раз увеличились складские запасы с начала года. К сожалению, нет возможности сравнить с данными за аналогичный период предыдущего года. А потому нельзя никак исключить фактор сезонности.

По крайне мере, есть понимание, куда потратились заёмные бабки - сумма прироста Запасов сопоставима с размером прироста совокупного Долга.

Пассив демонстрирует увеличение Долга в полтора раза за счёт краткосрочной задолженности. Изменение структуры Пассива привело к сокращению доли капитала.

Эмитент перегружен долгами - относительно EBITDA за 2024 год нагрузка составила 4,7, что очень много. На начало года показатель был на относительно приемлемом уровне 3,0.

В ОФР мы видим незначительное, в пределах погрешности, сокращение выручки к данным за 9 месяцев предыдущего года. За счёт ещё большего снижения себестоимости (интересно, почему?) прибыль от продаж увеличилась.

Однако, мы также наблюдаем стремительный рост нагрузки по уплате текущих процентов - обслуживать возросший долг становится дороже. Это привело к ухудшению показателя покрытия текущих процентов с 1,8 в прошлых периодах до 1,3, что уже ниже комфортного значения.

Бизнес компании стабилен в том смысле, что прирост долга никак не конвертировался в рост отгрузок. Компания объективно закредитована, а отдачи от заёмных средств не наблюдается.

Помимо прочего, есть риск, что компания будет испытывать затруднения не только с возвратом бабок кредиторам, но и с обслуживанием долга при условии продолжения наращивания задолженности.

Пока мне видится, что эмитент не смог "переварить" заёмные средства и только повесил себе на шею неподъемное ярмо в виде кредитов. Зачем ему при таком раскладе ещё и долг по облигациям?

В сухом остатке. Краткие выводы

И наконец, переходим к кратким выводам. По устоявшейся традиции в конце повествования даю краткую выжимку из статьи для наиболее ленивой части аудитории:

- Низкорейтинговый эмитент с доходностью в пределах 28%. Из плюсов я вижу только ежемесячный купон. В остальном ничуть не более стрёмные варианты инвестиций обещают доходность повыше.

- Рынок, на котором работает компания, относительно стабилен. Ровно настолько, насколько можно быть стабильным в условиях экономического спада. Однако, доля рынка эмитента невелика, а такие компании превыми идут на выход при снижении спроса в отрасли. Плюсом риск зависимости от ключевого поставщика сырья.

- Отчётность не радует. Не скажу, что это уже погружение глубоко в ж..у. Но есть ощущение, что компания где-то на пути туда. С начала года компания активно набирала бабки. Эффекта от заимствований в виде роста выручки не наблюдается. При этом, стоимость кредитов существенно выросла. Есть шанс, что мы увидим дефолт не на погашении, а на уплате купона, т.к. прибыли от продаж едва хватает на обслуживание задолженности.

Иными словами, бумаги эмитента - очень на любителя. Если есть желание рисковать без достойного вознаграждения - велкам. Но только, заклинаю, не нужно влезать существенной суммой.

И на этом я умолкаю, дабы не засорять эфир. Надеюсь, моя статься немножко поможет вам разобраться и самостоятельно решить, стоит ли игра свеч.

Спасибо за внимание. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать. Также из любопытства прикручена возможность задонатить автору на кофе.

Недавние статьи:

Зверский дебют: ООО ЗООПТ выходит на биржу