Продолжу рассуждать о возможных тенденциях в российской экономике, которые ожидают нас в 2026 году. И сегодня предлагаю поговорить на тему инфляции - для большинства граждан она является самым важным экономическим фактором, как показывают результаты всевозможных опросов.

Итак, начать можно с того, что мои ожидания по инфляции на 2025 год не оправдались, ну или частично не оправдались. Скажем так, они оправдывались где-то первые 10 месяцев, до октября (я писал, что зимой будет высокая инфляция, летом будет затухание, осенью - обратный разгон, к зиме выход на максимумы), а в последние два месяца "что-то пошло не так".

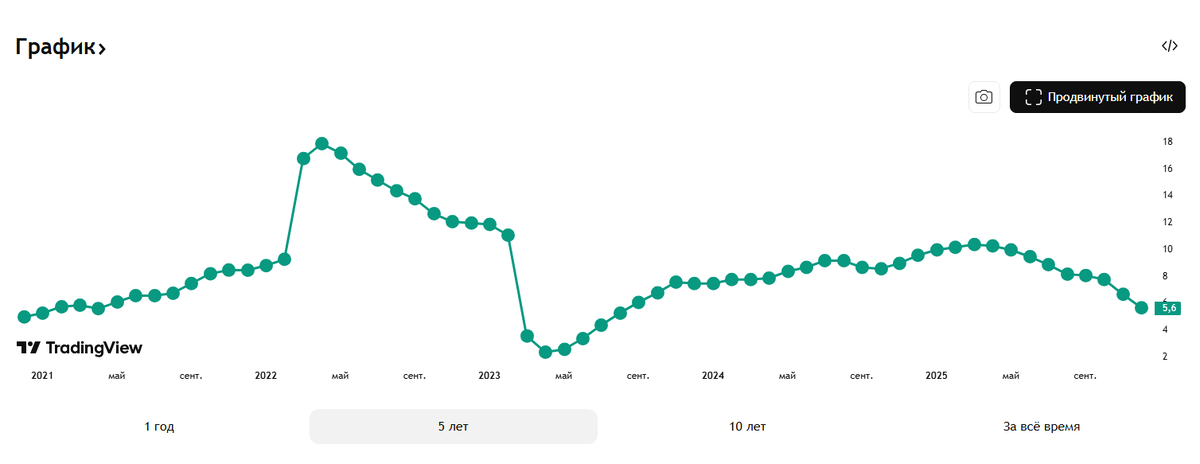

Что именно - прежде всего то, что значимую часть инфляции решили перенести на следующий год, что уже видно даже по показателям первой недели - 2026.

Этот "хитрый ход" дал возможность Росстату объявить годовую инфляцию за 2025 год всего 5,59%, что, судя по многочисленным комментариям и собственным наблюдениям (не только наблюдениям, но и записям), а также по данным о наблюдаемой инфляции ЦБ, совершенно не совпало с реальностью и ощущениями людей, раза так в три.

На этом инфляционном графике хорошо видно, что ситуация пошла вразрез с моим прогнозом именно в последние два месяца.

Я изначально ждал, что в начале 2025 и в конце 2025 года официальная инфляция будет в районе 10%, скорее - двухзначной. Но даже если учесть перенесенную на январь часть инфляции, то все равно на конец года должно было получиться около 8%, что тоже меньше моих изначальных ожиданий.

Здесь расхождение с ожиданиями было вызвано, во-первых, несбывшимся прогнозом по курсу рубля (ждал, что рубль сильно ослабнет, а он - наоборот), а во-вторых, очень-очень сильным замедлением, торможением, местами даже замораживанием экономических процессов.

Инфляция замедлилась "на стороне спроса", как сказал бы Центробанк. А если выразиться простыми словами, то у населения и бизнеса так сильно упало финансовое положение, что так сильно упала и покупательная способность. Покупать стали намного меньше, что видно по всем индикаторам, и поэтому цены тоже росли не так сильно, как ожидалось. Это вторая важная причина замедления инфляции после курса рубля.

Я специально отвел так много времени анализу прошлогодней ситуации, потому как это то, от чего нужно отталкиваться в ожиданиях на следующий год.

2026 год начнется с еще большего торможения и замедления экономики, чем было в конце прошлого года. Таким оно будет, как минимум, первые пару кварталов, а может и больше. Поэтому данный фактор, следуя аналогии с прошлым годом, по-прежнему должен придерживать инфляцию, не давая ей разгоняться слишком сильно.

То есть, на стороне спроса инфляция будет оставаться низкой. Но при этом высокой будет инфляция издержек, и как раз особенно - в начале года, в первом квартале. Это означает, что цены будут расти из-за повышения налогов, сборов, тарифов, обязательных платежей, ухудшения условий для малого бизнеса. Даже по тем изменениям, что вступили в силу с 1 января, влияние на инфляцию растянется во времени на ближайшие 2-3 месяца.

Также гарантированно очень большой скачок инфляции произойдет в октябре, когда уже запланировано сильнейшее повышение коммунальных тарифов.

До этого с сентября должен быть введен технологический сбор, и это также негативно повлияет на инфляцию по непродовольственной группе товаров (его параметры еще неизвестны).

Следующий значимый фактор - курс рубля. Что с ним будет в нынешних условиях - тайна, покрытая мраком. Свои ожидания по этому поводу высказал отдельно:

Самый оптимальный для властей вариант, как я считаю, плавно девальвировать рубль, все равно оставляя курс сильно далеко от значений, на которых он должен быть уже сейчас.

Но их последние действия с курсом мне видятся нелогичными, и не факт, что они не останутся такими же и в 2026 году.

Поэтому тут возможны варианты. Если курс будет оставаться примерно таким, как в начале года, то дополнительного влияния на инфляцию это не окажет. А вот если рубль начнет слабеть - то окажет. Причем уже сразу, "авансом", потому что этого ослабления бизнес давно ждет, и как только начнется - сразу в цены будет заложено будущее, а не текущее ослабление.

Есть также монетарный фактор влияния на инфляцию. В декабре точно произошел традиционный сильный скачок денежной массы, которая разойдется по экономике и прибавит инфляции в первые месяцы (в дополнение к налоговым и тарифным факторам, описанным выше).

Также все будет зависеть и от ключевой ставки. Сможет ли ЦБ и дальше противостоять давлению на себя по поводу ее сильного снижения или нет. Пока он действует весьма консервативно, что кстати, тоже способствует удержанию более низкой инфляции.

При всем этом показатели инфляции в годовом выражении в первые месяцы года могут выглядеть еще довольно низкими из-за эффекта высокой базы (в прошлом году в эти месяцы они были самыми высокими). А вот месячная и недельная инфляция должна быть повышенной уже сразу.

Таким образом, можно набросать примерно следующий сценарий инфляции на 2026 год. В базовом варианте (если все остается как сейчас, в т.ч. с курсом рубля), он будет выглядеть так.

Самая высокая инфляция в январе (около 2%), далее тоже высокая, но уже затухающая в феврале и марте. В целом первый квартал получается высокоинфляционным. Здесь срабатывает фактор сильного роста издержек и денежной массы. Растет инфляция "на стороне предложения".

Далее инфляция начинает заметно идти на спад из-за сильного охлаждения экономики и низкого спроса. Она затухает весь второй квартал и традиционно в летние месяцы, особенно июль-август, там даже может наблюдаться дефляция (снижение цен) из-за сезонного удешевления фруктов и овощей. В годовом выражении в летние месяцы инфляция выйдет на минимальные уровни.

С осени снова начинается разгон. Помимо сезонности, он подпитывается введением технологического сбора и изменением параметров бюджета, которые произойдут, по всей видимости, в сентябре (дефицит опять будет пересмотрен в сторону сильного повышения, появятся предложения по очередному росту налогов и т.д.).

В октябре произойдет очень резкий скачок инфляции, близкий по силе к январю из-за сильного скачка коммунальных тарифов и начала отработки новых бюджетных изменений. Инфляция получится опять более 1%, скорее около 1,5% за месяц.

Ну и в ноябре-декабре традиционно высокий уровень, хотя может снова часть инфляции решат перенести на следующий год.

В общем и целом, даже вот в таком базовом сценарии у меня никак не получается выход на запланированные 4-5% годовых на конец года. Точнее так: такой вариант возможен только если экономика уйдет прямо в сильный минус. Допустим, -2-3% ВВП за год или еще больше. Если падение будет продолжаться не первые два квартала (когда оно, вероятно, будет точно), а вообще весь год. Но тогда такой низкой инфляции мало кто будет рад.

Если ВВП останется на околонулевых темпах по итогам года, будет год стагнации, то инфляция получится в лучшем случае 6-7%, вряд ли меньше. Это при самом благоприятном стечении обстоятельств, которое только возможно в нынешних условиях.

Но при этом из-за "любого чиха" цены могут поползти вверх куда сильнее. Например, вот что может привести к более высоким показателям годовой инфляции:

- Обратное ослабление рубля, даже плавное, тем более - резкое;

- Фактор плохого урожая;

- Очередной топливный кризис;

- Очень сильное падение доходов бюджета, рост дефицита и займов Минфина через репо, разгон денежной массы;

- Принуждение ЦБ к более быстрому снижению ключевой ставки;

- Восстановление экономики, переход к экономическому росту;

- Очередные повышения утильсбора;

- Условия введения технологического сбора;

- И т.д.

С учетом потенциального действия каждого из этих возможных факторов, или тем более, их в совокупности, инфляция легко может подняться обратно в район 10% и выше.

А потому, в моем видении, тенденцию к снижению инфляции и ключевой ставки нельзя считать предопределенной. Все еще может измениться.

Ну а достижение целевых 4% по итогам года я считаю практически невозможным.

А что будет с реальной инфляцией, которая будет ощущаться в кошельке? Пока можно умножать росстатовский показатель на три, и она будет примерно такой.

Таковы мои ожидания по инфляции на этот год. Наблюдаем и анализируем.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.