Возможности предприятия сохранять позиции на своей территории продаж и, тем более, развиваться, зависят не только и, часто, не столько от внешних факторов – потребительского спроса, активности конкурентов, ситуации в экономике, но, прежде всего, от факторов внутренних. В экономике к внутренним факторам хозяйственной деятельности предприятия относят трудовые, природные, финансовые, материальные и нематериальные ресурсы, информацию в форме применяемых на предприятии технологий, а также предпринимательские способности.

Предпринимательские способности являются важнейшим фактором существования и развития бизнеса, так как позволяют соединить воедино остальные ресурсы предприятия и обеспечить их эффективное использование. При этом такие способности следует воспринимать не только, как наличие у владельца бизнеса интуиции и умения быстро реагировать на открывающиеся рыночные возможности. Это не только способности предпринимать, но и способности управлять предприятием, обеспечивая его конкурентоспособность на рынке в течение многих лет. А это требует от предпринимателя и его управленцев, как знаний той предметной области, в рамках которой ведётся бизнес, так и знаний экономики и менеджмента. Причём, чем меньше бизнес, тем большую значимость для его сохранения и развития приобретают именно экономические знания.

Неверные решения руководителя предприятия микро, малого или среднего бизнеса (МСБ), очень часто, приводят к ситуации, когда предприниматель теряет своё дело. Хорошо, если при этом ему удаётся продать свой бизнес. Но, мечтал ли об этом его владелец?

Как правило, основная проблема заключается в недопонимании предпринимателем логики функционирования финансового механизма его предприятия и взаимосвязи тех факторов, которые прямо влияют на финансовые результаты. Например, во многих случаях, у предпринимателей – владельцев торгового бизнеса, нет понимания прямой связи между отсутствием денежных средств, необходимых для выполнения своих обязательств, и наличием у предприятия высокого уровня товарных запасов и значительной доли неликвидов в ассортименте. Зато есть чёткое представление, что все финансовые проблемы являются результатом отсутствия платежеспособного спроса, сильной конкуренции, давления поставщиков, тяжёлой экономической ситуации. Другими словами, что все проблемы для бизнеса приходят только извне.

Да, внешние факторы существенны, но не единственны, и, более того, часто гораздо меньше влияют на бизнес, чем факторы внутренние. Просто они заметнее и их проще объяснить.

Однако простые объяснения проблем не позволяют их решить – можно только жаловаться. Поэтому, далее разберёмся именно с внутренними проблемами. Рассмотрим те внутренние факторы, которые влияют на результат работы предприятия, и попробуем научиться управлять ими. Причём, сразу определим ту рыночную ситуацию, в которой нам придётся это делать:

- сильная конкуренция на территории продаж (района, улицы);

- спрос на основную массу товаров ассортимента не растёт или снижается;

- товары в большинстве продаваемых категорий плохо дифференцируются по своим потребительским свойствам и характеристикам, значимость брендов несущественна;

- потребители ориентированы на низкие цены и большие скидки;

- высокие ставки и неблагоприятные условия по банковским кредитам;

- высокий уровень налогов;

- государственная поддержка бизнеса незначительна.

Таким образом, мы моделируем экономическую ситуацию, в которой работает подавляющее большинство предприятий МСБ. Как видно, все внешние факторы не за нас. Как же обеспечивать конкурентоспособность бизнеса в этих условиях?

* * *

Вначале уточним термины «конкурентоспособность» и «эффективность».

Как правило, когда говорят о конкурентоспособности предприятия на рынке, то обычно предполагают наличие у него явных маркетинговых преимуществ перед конкурентами: уникальность потребительских свойств товара, преимущество в технологии производства, продаж товаров или оказания услуг, преимущество в опыте работы на рынке или в занимаемой доле рынка, преимущество в лояльности потребителей к бренду. Это вполне понятные факторы конкурентоспособности предприятия.

Мы же говорим о конкурентоспособности предприятия, торгующего ассортиментом ничем не выдающихся стандартных товаров, которое не имеет явных преимуществ в доли рынка, в опыте работы, в используемых технологиях, и не имеет громкого имени на рынке. Таких предприятий МСБ – абсолютное большинство на любом рынке товаров и услуг.

Так вот, основная ошибка здесь заключается в поиске для предприятия чисто маркетингового конкурентного преимущества там, где его объективно найти очень сложно. Любимые темы: качество и имидж. «Мы предоставляем своим клиентам высокое качество обслуживания», «у нас широкий ассортимент товаров на любой вкус», «высококачественные товары для профессионалов», «товары для людей, ценящих комфорт»…

Такой подход к продвижению для обычных предприятий МСБ, реально не обладающих данными преимуществами, как правило, – «путь в никуда». Проблема в том, что покупатели изначально в это на верят, или, что хуже, потом убеждаются, что всё не так, как им это преподносили. Причём предприятие тратит ещё и немалые деньги на продвижение: «мы заплатили, чтобы нас не любили».

Поиск, выстраивание и донесение до потребителей отличительных маркетинговых преимуществ торговой марки предприятия, то есть её позиционирование на рынке – обязательная работа для любого предприятия вне зависимости от его размера. Но, не всё так просто, как кажется, и как обычно об этом рассказывают предпринимателям на бизнес-курсах и семинарах по маркетингу. Это сложная и длительная работа, которая, в большинстве случаев, требует существенных финансовых вложений. А затраты времени и денег – главные враги для любого микро, малого и среднего бизнеса.

Как показывает наш опыт, конкурентоспособность предприятия МСБ обеспечивается за счёт преимущества перед конкурентами, прежде всего, в эффективности бизнеса.

В экономике эффективность чего-либо оценивается с помощью простой формулы:

Эффективность = Результат : Затраты, (1)

и называется отдачей (Return), рентабельностью.

Из формулы (1) следует, что максимальная эффективность бизнеса в любых экономических условиях достигается тогда, когда затраты обязательно стремятся к минимуму, а результат, по возможности, – к максимуму. То есть бизнес должен быть, прежде всего, экономичным. И только тогда он становится конкурентоспособным.

«Экономичность → Эффективность → Конкурентоспособность» – простая идея, которая лежит в основе нашего подхода к управлению бизнесом.

Тогда управление конкурентоспособностью предприятия – это управление факторами, влияющими на эффективность бизнеса, возможно не обладающего явными маркетинговыми преимуществами на рынке. Ниже, мы сосредоточимся на затратах и рассмотрим возможности повышения экономической эффективности бизнеса за счёт обеспечения его экономичности.

* * *

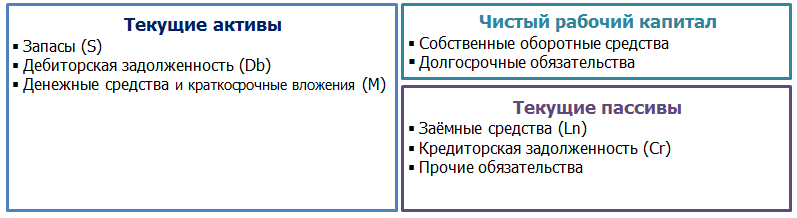

В самом начале мы говорили о ресурсах предприятия. Контролируемые предприятием экономические ресурсы, которые используются в его хозяйственной деятельности и от которых ожидается экономическая выгода (прибыль) в будущем, называются активами (Assets).

Активы делятся на:

- постоянные (основные), используемые в хозяйственном процессе в течение длительного периода времени (более одного года). К ним относятся нематериальные активы, основные средства (здания, оборудование), долгосрочные финансовые вложения;

- текущие (оборотные), со сроком использования до одного года, и участвующие, как правило, в одном операционном цикле. К текущим активам относятся запасы (сырьё и материалы, готовая продукция, товары), дебиторская задолженность (сумма задолженности в пользу предприятия), краткосрочные финансовые вложения и денежные средства.

Понятно, что у каждого предприятия имеется своя структура активов. Всё зависит от отрасли, в которой работает предприятие и от специфики конкретного бизнеса. Скажем, у предприятий торговли доля постоянных активов в общей их сумме, как правило, гораздо меньше, чем у производственных предприятий, а значительную долю текущих активов составляют товарные запасы. Дебиторская задолженность у предприятий розничной торговли, как правило, отсутствует, чего не скажешь о производственных предприятиях или предприятиях оптовой торговли.

Рентабельность (отдача от) активов (Return On Assets, ROA) предприятия за отчётный период времени T определяется по формуле:

ROA = R : A, (2)

где

R – прибыль (валовая, от продаж или чистая, в зависимости от целей анализа), полученная за отчётный период T;

A – величина активов. Величина активов предприятия вычисляется по формуле:

A = (A0 + A1) : 2, (3)

где A0 и A1 – величина (вида) активов, соответственно, на начало и на конец периода T.

Для вычисления величины активов за n периодов можно воспользоваться следующей формулой:

A = (A0 : 2 + A1 + ... + An-1 + An : 2) : n (3’)

Зачем нам нужна формула (2)? Для того чтобы понять, какую экономическую стратегию выбрать предприятию, как лучше ему действовать в той или иной ситуации на рынке.

В случае благоприятной конъюнктуры рынка рост рентабельности активов ROA обеспечивается за счёт роста прибыли R, которую мы получаем в результате роста спроса и рынка в целом, за счёт увеличения размера выручки и наличия значительной доли покупателей, ориентирующихся больше на качество товаров, а не на цену.

В неблагоприятной же ситуации рентабельность активов поддерживается, в первую очередь, за счёт снижения их общей величины A. В условиях отсутствия спроса, уменьшения выручки и, как правило, опережающего уменьшения размера прибыли R, снижение величины наиболее проблемных активов позволяет сохранить или замедлить падение их рентабельности.

А какие активы можно назвать проблемными для предприятия? Всё опять же зависит от экономической ситуации. В условиях экономического подъёма, и, особенно, роста отрасли, в которой работает предприятие, даже непрофильные активы (непосредственно не участвующие в хозяйственном процессе и не приносящие прибыль, например, объекты социальной инфраструктуры) не создают особых проблем. В экономически неблагоприятных условиях оценка активов становится на порядок более строгой. В экономике для оценки активов используется понятие ликвидности.

Ликвидность (Liquidity) актива – это его способность быстро превращаться в денежную форму, сохраняя в сложившихся условиях свою рыночную стоимость. Именно показатели ликвидности позволяют оценить степень платежеспособности предприятия и устойчивость его финансового состояния.

Понятие ликвидности носит более фундаментальный характер, нежели понятие платежеспособности. Ликвидность отражает в принципе возможность для предприятия реализовать свои активы и рассчитаться по обязательствам. Платежеспособность характеризует текущую ситуацию с возможностью предприятия рассчитаться по своим обязательствам.

Очевидно, что разные активы имеют различную ликвидность. Наименее ликвидны постоянные активы. Текущие же активы по степени роста ликвидности располагаются следующим образом: запасы, дебиторская задолженность, краткосрочные вложения, денежные средства. То есть, запасы являются наименее ликвидными текущими активами.

Теперь рассмотрим источники формирования активов предприятия. С точки зрения принадлежности предприятию, таких источников два:

- собственный капитал, который формируют денежные средства и другие имущественные ценности, вложенные в бизнес его владельцами, а также получаемая в процессе работы предприятия, но не распределяемая прибыль, и

- заёмный капитал – денежные средства и другие имущественные ценности, которые привлекаются на длительный период (более одного года) и на короткий период (до года) на возвратной основе. В первом случае заёмные средства называются долгосрочными, во втором – краткосрочными обязательствами предприятия.

Собственный капитал и долгосрочные обязательства называются постоянными пассивами, а краткосрочные обязательства – текущими пассивами.

К текущим пассивам относятся:

- заёмные средства– обязательства по кредитам, займам и процентам по ним;

- кредиторская задолженность – обязательства перед поставщиками и подрядчиками, перед персоналом предприятия по оплате труда, обязательства по налогам и пр., а также

- прочие обязательства предприятия.

Расчёт величины пассивов осуществляется, также, с использованием формул (3) и (3’).

* * *

Перейдём к анализу ликвидности и оценке устойчивости финансового состояния предприятия. Сразу отметим, что все дальнейшие рассуждения мы строим именно с учётом возможностей торговых предприятий МСБ контролировать свои финансы в рамках любой системы налогообложения и любой учётной системы предприятия. Более того, все указанные ниже данные по активам и пассивам можно учитывать в обычной таблице Excel, применяя в расчётах формулу (3).

Анализ ликвидности и оценка устойчивости финансового состояния предприятия сводится к анализу соотношения между величиной отдельных видов текущих активов и текущих пассивов предприятия:

Базовый показатель ликвидности – текущая ликвидность активов характеризует соотношение между текущими активами (CA) и текущими пассивами (CL) предприятия в целом. Для оценки используется коэффициенттекущей ликвидности, который вычисляется как отношение величины текущих активов к величине текущих пассивов предприятия:

Kcr = CA : CL (4)

Для нормальной работы предприятия необходимо, чтобы величина текущих активов, как правило, в 1,5 – 2 раза превышала бы величину текущих пассивов: Kcr > 1,5. (5)

Смысл требования (5) заключается в том, что текущих, наиболее ликвидных, активов у предприятия должно быть вполне достаточно, чтобы рассчитаться по всем своим краткосрочным обязательствам.

Разность между текущими активами и текущими пассивами называется чистым рабочим капиталом (Net Working Capital, NWC): NWC = CA – CL, который формируется за счёт собственного капитала, называемого собственными оборотными средствами, и долгосрочных обязательств. Если долгосрочных обязательств у предприятия нет, то чистый рабочий капитал равен собственным оборотным средствам. Из формулы (5) следует, что NWC > 0,5 * CL.

Однако показатель текущей ликвидности не отражает самого важного – структуры текущих активов предприятия. Соответственно, с его помощью невозможно корректно оценить реальное финансовое состояние предприятия. Для такой оценки используется показатель быстрой ликвидности активов, который характеризует соотношение между суммой дебиторской задолженности, денежных средств и краткосрочных вложений предприятия и величиной текущих пассивов.

Коэффициент быстрой ликвидности Kqr вычисляется по формуле:

Kqr = (Db + M) : CL (6)

Для того, чтобы понять, как финансовое состояние предприятия зависит от структуры текущих активов, зафиксируем размеры текущих активов и текущих пассивов предприятия, то есть, положим, что Kcr – постоянная величина, которая удовлетворяет требованию (5).

Тогда:

- если Db + M > CL, то Kqr > 1 и S < NWC, что соответствует нормальному финансовому состоянию предприятия. Формирование наименее ликвидных текущих активов – запасов финансируется за счёт чистого рабочего капитала (собственных оборотных средств). У предприятия достаточно ликвидных средств для расчётов по всем своим обязательствам. При этом предприятиям оптовой торговли необходимо контролировать размер дебиторской задолженности;

- если Db + M < CL, то Kqr < 1 и S > NWC, что будет означать неустойчивое финансовое состояние предприятия. Проблема в том, что запасы начинают финансироваться не только за счёт чистого рабочего капитала (собственных оборотных средств), но и за счёт краткосрочных обязательств. Возникают ситуации, когда предприятию необходимо рассчитываться по своим обязательствам, а денежные средства частично заморожены в запасах. И по мере увеличения доли запасов в сумме текущих активов, таких ситуаций становится всё больше;

- если Db + M < Cr, то Kqr << 1 и S > NWC + Ln, – это кризисное финансовое состояние. Серьёзная проблема: для финансирования запасов используется не только чистый рабочий капитал (собственные оборотные средства) и заёмные средства (банковские кредиты), но и кредиторская задолженность. При этом становится невозможно рассчитываться не только по банковским кредитам, но и по кредиторской задолженности перед поставщиками, нет средств на выплату заработной платы своим работникам и оплату налогов. Потому, что все нужные деньги вложены в ненужные запасы.

Средний размер текущих финансовых потребностей (ТФП, Current Financial Needs, CFN) – потребностей предприятия в кредите, определяется по формуле:

CFN = NWC – M или CFN = S + Db – CL.

Определим максимально допустимую долю запасов в общей величине текущих активов Us = S : CA в зависимости от значения коэффициента текущей ликвидности Kcr.

Имеет место следующая связь между показателями:

Kqr = Kcr * (1 – Us). (7)

Тогда, учитывая, что для нормального финансового состояния предприятия должно выполняться условие Kqr > 1, имеем: Kcr * (1 – Us) > 1. Следовательно,

Us = 1 – 1 : Kcr. (8)

Например, при значении текущей ликвидности Kcr = 1,5, доля запасов в текущих активах не должна превышать величины Us < 1 – 1 : 1,5 = 0,33 = 33%.

Таким образом, можно сформулировать критерий для обеспечения нормального финансового состояния предприятия торговли: минимизация уровня запасов (их доли в текущих активах) при условии полного удовлетворения спроса (обеспеченности продаж товарными запасами).

Запасы -> min

Уровень обеспеченности продаж запасами (УОП) = 100% (9)

Другими словами, продажи, соответствующие текущему уровню спроса и характеризующиеся определённым размером выручки, должны быть в полном объёме обеспечены минимальным уровнем запасов. Как же это осуществить?

Невозможно отказаться от товарных запасов, но можно существенно снизить уровень запасов, повысив их оборачиваемость.

Очевидно, что одна и та же выручка, полученная за период T, может быть обеспечена различным уровнем запасов (рис. 1). Связь между выручкой X и средним уровнем запасов S, который, так же, как и любой другой актив вычисляется по формулам (3) и (3’), определяется формулой:

X = Ks * S (10)

Коэффициент пропорциональности Ks называется коэффициентом оборачиваемости запасов. Из формулы (10) получаем, что Ks = X : S .

Расчёт оборачиваемости запасов правильнее выполнять, используя значение себестоимости продаж C. Запасы учитываются в ценах закупки, поэтому расчёт коэффициента оборачиваемости с использованием показателя выручки необоснованно увеличивает значение коэффициента оборачиваемости, так как выручка содержит в себе наценку. Тогда, Ks = C : S (11)

Коэффициент оборачиваемости запасов характеризует количество оборотов среднего уровня запасов за период Tдней. Часто, более удобным показателем для оценки оборачиваемости является период оборачиваемости запасов, который выражается в днях:

Ts = T * S : C; Ts = T : Ks (12)

Аналогично выполняются расчёты показателей оборачиваемости всех видов активов и пассивов предприятия. Показатели оборачиваемости характеризуют деловую активность предприятия, показывая насколько быстро происходит трансформация денежных средств в запасы, запасов в дебиторскую задолженность и снова в денежные средства, то есть насколько продолжителен по времени операционный цикл.

* * *

Построим базовую финансовую модель управления конкурентоспособностью предприятия торговли. Для этого рассмотрим операционный цикл (рис. 2) и связь между показателями рентабельности и оборачиваемости текущих активов предприятия.

Операционный цикл отражает процесс трансформации текущих активов, связанный с закупкой и продажей товаров, и начинается в момент t0, когда на денежные средства в размере M0 осуществляется закупка товаров для реализации. Таким образом, создаются товарные запасы.

Далее, запасы в момент продажи t2 трансформируются в выручку в размере M1, сначала в виде дебиторской задолженности, а в момент оплаты покупки t3 – в виде денежных средств.

Период оборачиваемости запасов Ts = t2 – t0, называется производственно-коммерческим циклом.

Если закупка осуществляется с отсрочкой платежа, то образуется кредиторская задолженность предприятия перед своим поставщиком на период длительностью TCr = t1 – t0.

Период TF = t3 – t1 = Ts + TDb – TCr между моментом оплаты поставки и оплатой покупки образует финансовый цикл.

Операционный цикл отражает процесс трансформации денег в неденежные активы и затем снова в деньги. Бизнесу нужна ликвидность, ему нужны деньги, и поэтому главная задача состоит в сокращении продолжительности данного цикла: To -> min.

Как видно из рисунка 2, продолжительность операционного цикла To = t3 – t0 равна сумме периода оборачиваемости запасов Ts и периода оборачиваемости дебиторской задолженности TDb. Таким образом, сокращение продолжительности операционного цикла и повышение деловой активности обеспечивается уменьшением периода оборачиваемости именно данных активов предприятия.

В момент продажи товаров формируется валовая прибыль (валовая маржа, Gross Margin, GM), определяемая величиной dM = M1 – M0, где M0 – себестоимость продаж, M1 – выручка.

Валовая прибыль является финансовым результатом продаж. Относительным показателем, характеризующим рентабельность продаж, является средний процент торговой наценки mk (markup), который вычисляется как отношение валовой прибыли к себестоимости продаж:

mk = dM : M0 (13)

Однако такая оценка рентабельности продаж оказывается некорректной, так как не учитывает период, за который была получена валовая прибыль. Если рентабельность продаж оценивается за период T дней, то

mk* = mk * T : Ts = mk * Ks (14)

Понимание данной особенности расчётов позволяет, например, правильно осуществлять ценообразование. Пусть для товара, реализуемого с наценкой mk0, период оборачиваемости запасов составляет Ts0, а с наценкой mk1 прогнозируемый период оборачиваемости запасов может составить Ts1. Тогда, если mk0 : Ts0 < mk1 : Ts1 , то следует установить наценку mk1, иначе – сохранить наценку mk0.

К примеру, пусть цена закупки товара составляет 100 условных единиц (у. е.) и имеется понимание того, что если установить наценку mk0 = 60%, то товар будет продан в течение Ts0= 6 месяцев, если же установить наценку mk1 = 30%, то товар буден продан в течение Ts1 = 2 месяцев.

Тогда, имеем 60% : 6 < 30% : 2. Следовательно, целесообразно установить наценку в 30% и получать в течение 6 месяцев валовую прибыль в размере

dM = 30% * 100 = 30 у. е. каждые два месяца. Итого 90 у.е. При наценке же 60% за этот период мы получим только dM = 60% * 100 = 60 у.е.

Более того, если mk0 = 90% при том же значении Ts0 = 6 месяцев, и тогда

90% : 6 = 30% : 2, то с точки зрения повышения деловой активности и учитывая фундаментальный принцип финансов, называемый временной стоимостью денег, который гласит, что сумма, полученная сегодня, больше той же суммы, полученной завтра, наценка в 30% будет оптимальной. Получив денежные средства в размере только 30 у. е., но уже через 2 месяца, предприятие может использовать их на закупку товаров, выплату заработной платы персоналу, погашение задолженности по кредиту и так далее.

Процент торговой наценки по товару, группе товаров или по всему ассортименту за период T вычисляется по формуле:

mk = GM : C (15)

Показателем маржинальности продаж является коэффициент валовой прибыли (процент маржи, margin):

mr = GM : X (16)

Между показателями существует взаимосвязь:

mr = mk : (1 + mk); mk = mr : (1 – mr) (17)

Эффективность использования (отдачу от) запасов за период Tможно оценить с помощью коэффициента валовой рентабельности запасов Rs, который вычисляется по формуле:

Rs = GM : S (18)

Данный показатель выражается в процентах и является интегральным, характеризующим эффективность процесса управления продвижением товаров предприятия торговли по цепи управления: «Финансы -> Маркетинг -> Продажи -> Закупки», в соответствии с нашей концепцией последовательного управления продвижением (см. наши публикации по ссылке

http://www.infort-group.ru/infort_publics.html).

Преобразуем формулу (18) следующим образом: Rs = GM : С * С : S = mk * Ks.

Критерий

Rs = GM : S = mk * Ks -> max (19)

задаёт базовую финансовую модель управления конкурентоспособностью предприятия торговли, на основе которой формулируются локальные задачи управления продвижением.

Как правило, в случае массовых продаж, оценку эффективности операционной деятельности предприятия торговли целесообразно осуществлять ежемесячно. Для корректного сопоставления значений показателя Rs, вычисленных для периодов различной длительности (в данном случае, месяцев, включающих различное количество дней), можно воспользоваться формулой:

Rs = mk * 30 : Ts, (20)

которая позволяет определить значение показателя в расчёте на условный месяц в 30 дней.

К примеру, если рентабельность продаж за отчётный период составила

mk= 28%, а период оборачиваемости товарных запасов Ts = 20 дней, то валовая рентабельность (отдача от) запасов составит Rs= 28% * 30 : 20 = 42%. Фактически, это означает, что за 30 дней, из каждых вложенных в товарные запасы 100 у. е. предприятие возвращает (в оборот) 42 у. е.

* * *

Рассмотренный выше подход к управлению конкурентоспособностью предприятия торговли, основанный на идее управления бизнесом «Экономичность → Эффективность → Конкурентоспособность», реализован в системе INFORT.Управление, которая представляет собой совокупность технологий управления, инструментальных программных средств и наших услуг по сопровождению для комплексного решения задач управления продвижением.

Мы не думаем, что проблемы, возникающие сегодня у отечественного малого и среднего торгового бизнеса, можно решить быстро и просто. Но мы знаем, как их решить. Мы помогаем нашим клиентам принимать правильные решения, и, таким образом, добиваться планомерного роста эффективности и конкурентоспособности их бизнеса. Мы создаём для них информацию.

Сентябрь 2020 г.