Инвестиции в 2026 году.

Приступил к заключительному этапу формирования тестового портфеля: закупке корпоративных облигаций. В основном это флоатеры. Напомню: флоатеры - это облигации с переменным купоном.

Основное преимущество таких облигаций в моем портфеле - защита от инфляции и снижение процентного риска. Доход по таким облигациям состоит из:

- Базовой ставки (например, ставка ЦБ РФ).

- Премии за риск - «спред» (например, +2%). Он устанавливается при выпуске облигации.

В параметрах облигации это выглядит так : CBR_RATE +2%.

Флоатеры - один из наиболее эффективных инструментов для защиты портфеля и получения высокой доходности, если ставки не изменятся или будут более высокими. Поскольку, если ставка растет - растет и доходность по такой облигации, и наоборот.

Причины, по которым я закупаю флоатеры:

1. Доходность выше, чем у депозитов.

Флоатеры предлагают доходность выше депозитов, потому, что у них есть надбавка за риск – «спред», который остается постоянным на весь период выпуска. Если ключевая ставка снижается, а спред высокий, то общая доходность все равно остается высокой.

2. Гибкость в управлении портфелем и защита от инфляции

Поскольку я ориентирован на долгосрочные вложения, я добавляю в портфель флоатеры, так как они обеспечивают более предсказуемый доход в сложных условиях быстро меняющейся экономической ситуации. Они могут и вырасти в цене, если рынок предскажет новое увеличение ставок. Это особенно ценно в условиях текущей неопределенности, когда сложно прогнозировать динамику изменения ставки и размер инфляции.

Наличие их в портфеле вместе с ОФЗ с постоянным купоном - стабилизирует мой портфель. Практически хешируют на случай роста ставки. А, если ставка будет резко снижаться, то можно их оперативно продать и перейти в другие инструменты.

Но есть очевидный минус: чем выше предлагаемая доходность флоатера – тем больше риск. Компания, выпустившая эти облигации, может объявить дефолт и прекратить выплаты по своим обязательствам. В 2025 году технический дефолт был объявлен несколькими российскими компаниями, выпустившими облигации.

Поэтому, я буду выбирать облигации только с высоким рейтингом компаний)).

Принципы отбора и закупки корпоративных флоатеров:

1. Высокий рейтинг. Не ниже А.

2. Крупные, известные мне компании.

3. Наличие спреда или нулевой спред.

4. Возможность покупки не "квалифицированным" инвестором.

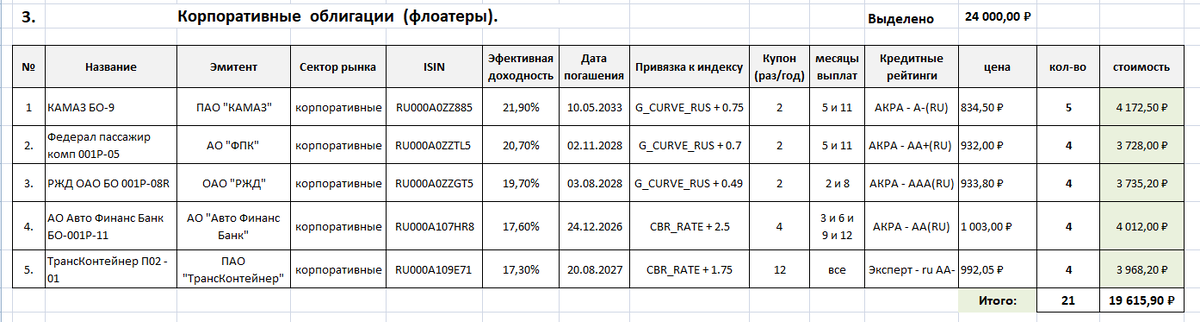

Какие облигации попали в портфель?

И вот тут оказалось, что не все так просто как планировал:

1. Облигации с хорошим спредом имеют низкий рейтинг и доступны только «квалам». И хотя я имею этот статус, я не могу его использовать по условиям формирования портфеля. Предполагалось, что портфель может собрать «любой гражданин».

А у облигаций с хорошим рейтингом и спред – небольшой.

2. Базовая ставка у облигаций может рассчитываться через разные параметры:

- как значение ключевой ставки Банка России (CBR_RATE).

- среднее значения ставок (RUONIA) за текущий купонный период с временным лагом в семь календарных дней.

- как 7-летняя точка на кривой бескупонной доходности государственных ценных бумаг (G_CURVE_RUS).

- другое.

Это усложняет выбор и сравнение. Поэтому буду опираться еще и на эффективную доходность к погашению (с учетом реинвестирования).

И поэтому облигаций удовлетворяющих условиям выбора оказалось немного, и их доходность варьируется от 17 до 20%, при более высоком риске, чем ОФЗ.

Я выбрал довольно надежные облигации (ИМХО), которые показались наиболее интересными и соответствуют моим условиям:

Результат: Корпоративные облигации в портфель МБ закуплены.

Портфель собран!!!

Теперь осталось только следить и анализировать. Сравнивать с депозитом. Следующий обзор и его результаты – в начале февраля.

Важно: Еще раз хочу разъяснить суть эксперимента: Сравнивается банковский депозит и простое инвестирование. По принципу - быстро купил и забыл! А потом - сравнил. Это и есть пассивный доход.

Если для проведения инвестирования требуется разбираться в фундаментальных параметрах компаний, акций и облигаций и изучать какие-то финансовые параметры , то это - не пассивный доход. Это затраты большого количества времени, а время - это деньги)).

Тоже самое касается точек входа, анализа графиков, уровней...

Смысл в том, что на закупку этого портфеля было потрачено время, сопоставимое с открытием банковского депозита. Именно поэтому их можно корректно сравнивать.

Статьи по теме:

1. Новогодняя закупка ОФЗ в «экспериментальный портфель МБ».

2. Новогодняя закупка акций в «экспериментальный портфель МБ».

3. Новый 2026 год и мой «экспериментальный портфель МБ».

4. Как собрать портфель, который не боится кризиса.