Поздравляю с годовщиной, товарищи облигационеры! Свой дебютный выпуск облигаций Полипласт разместил ровно год назад, и в конце своего разбора я тогда написал, что эмитент "завяз в долгах, поэтому наверняка будет занимать ещё".

Знал бы я в прошлом декабре, НАСКОЛЬКО я попаду в точку😂 Полипласт превратился в машину, штампующую новые облиги даже чаще, чем каждый месяц. Судите сами: прошел всего лишь 1 год, а это уже ТРИНАДЦАТЫЙ выпуск от нашего бешеного бондо-конвейера.

😈"Чертовски" юбилейный, короче.

Страшно? После приколов с Монополией и происходящего с Уральской Сталью, холодок должен немножко пробирать всех кредиторов Полипласта тоже. Я храбро держу валютный выпуск, поэтому буду немножко бояться вместе с вами.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель перевалил за 4,5 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🧪А теперь - помчали смотреть на новый выпуск Полипласта!

🔬Эмитент: АО «Полипласт»

🧪Полипласт – холдинговая компания, крупнейший в России производитель специализированных промышленных химикатов для строительной отрасли. Также выпускает химикаты для нефтедобычи, металлургии, кожевенной отрасли, производства чистящих и моющих средств.

В составе холдинга 8 заводов, 4 научно-технических центра, более 10 модификационных центров, более 30 точек продаж. 60% сырья - собственного производства. Так что контора реально крупная, это вам как говорится не шубу в трусы заправлять😎

🌍Входит в список системообразующих предприятий РФ. Доля компании на мировом рынке достигает 5% для схожих хим. составов. Доля экспорта в выручке 2024 г. составила около 20%, в 2025 г. ожидается её рост до 35%.

⭐Кредитный рейтинг: А "стабильный" от АКРА (август 2025) и НКР (повышен в ноябре 2025).

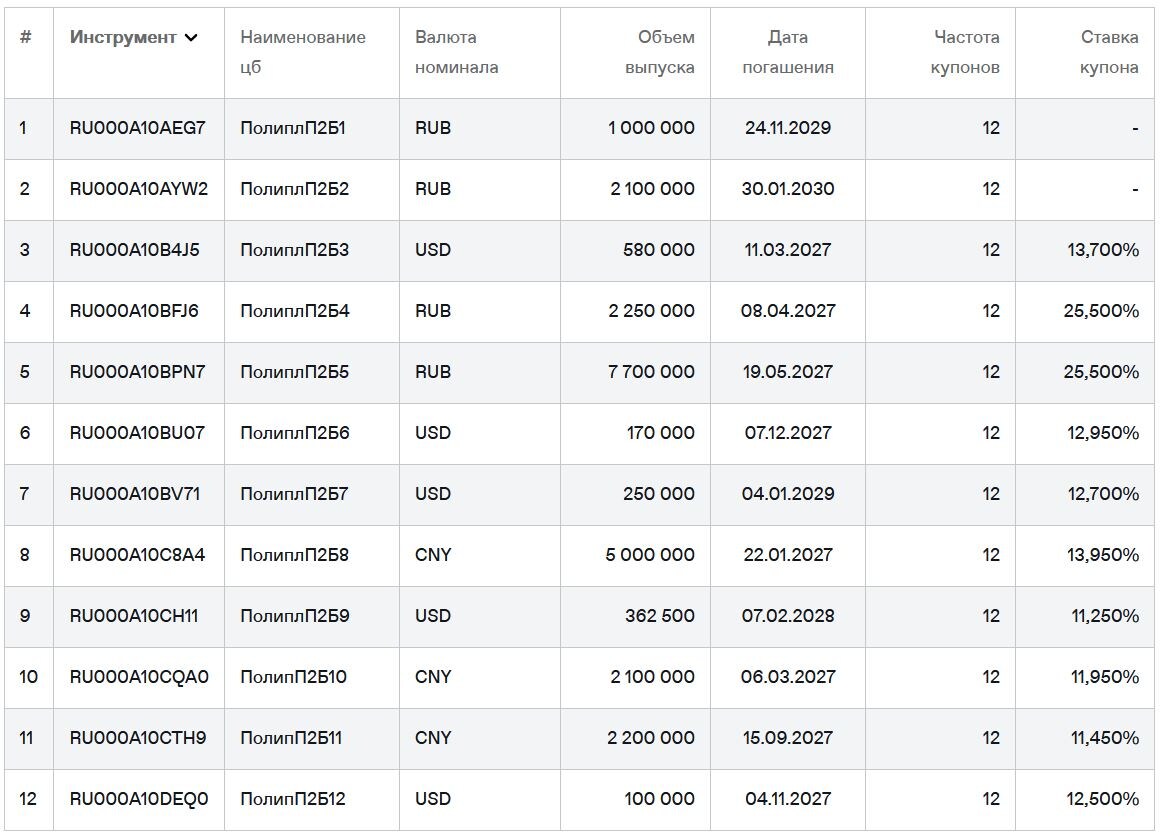

💼В обращении уже 12 выпусков: 2 рублевых фикса, 2 флоатера, 5 высокодоходных долларовых выпусков и ещё 3 юаневых до кучи. Весь этот зоопарк разместился в период с декабря 2024 - именно поэтому я давно называю Полипласт "бешеным принтером".

Ближайшее погашение - через год, в январе 2027. Я держу в портфеле свежий выпуск БО-12 с привязкой к баксу.

📊Финансовые результаты Полипласт

Смотрим самую свежую отчетность МСФО за 6 мес. 2025 года:

✅Выручка за 1П25: 95,1 млрд ₽ (+65% г/г). Рост впечатляет. Основные источники дохода — пластификаторы, спец. добавки и прочие химические соединения. За весь 2024 г. выручка составила 139 млрд ₽ (+115% г/г).

✅EBITDA: 28,4 млрд ₽ (рост в 2 раза г/г). По итогам всего 2024 г. было 36 млрд ₽ (+80,9% г/г). Рентабельность по EBITDA увеличилась с 25% до 30%.

✅Чистая прибыль: 7,75 млрд ₽ (+59% г/г). За полный 2024 г. компания получила 11,9 млрд ₽ прибыли (+24,7% г/г). При этом отмечается гигантский рост финансовых расходов из-за привлечения большого объёма долга под выросшие ставки (голосом Якубовича - "Да ладно!").

💰Собств. капитал: 37,4 млрд ₽ (+26% за полгода). Активы взлетели с 224 млрд до 288 млрд ₽, в основном за счёт роста основных средств и запасов. На балансе 4,48 млрд ₽ кэша (в конце 2024 было 11 млрд).

🔺Общий долг: 177 млрд ₽ (рост +28% за полгода и в 3 раза за год!). И это не считая торговую задолженность и аренду - только банковские кредиты и облигации. Показатель Чистый долг / EBITDA LTM по моей оценке достиг 3,55x (в конце 2024 было 3,5х, в 2023 г. - 3,22х), а с учетом аренды перевалил за 4х.

👉Несмотря на большие долги и капзатраты, в 2024 г. компания выплатила дивиденды и купила санаторий «Сосновая Роща» в Ялте. Также в группу влились «НИИ СМИТ» и «Промтех».

📊По РСБУ за 9М2025: выручка - 2,52 млрд ₽ (рост в 2,5 раза г/г), чистая прибыль - 289 млн ₽ (+60% г/г), кредиты и займы - 38,9 млрд ₽ (рост в 9,5 раз!😱), чистый долг/EBITDA LTM (оценочно): 12х.

⚙️Параметры выпуска

● Название: Полипласт-П02-БО-13

● Номинал: 1000 ₽

● Объем: 2 млрд ₽

● Купон: до 19,75% (YTM до 21,64%)

● Выплаты: 12 раз в год

● Срок: 2 года

● Оферта: нет

● Амортизация: нет

● Рейтинг: А от АКРА и НКР

● Выпуск для всех

👉Организаторы: Альфа-Банк, Газпромбанк.

⏳Сбор заявок - 22 декабря, размещение - 26 декабря 2025.

🤔Резюме: чертова дюжина

🔬Итак, Полипласт ОПЯТЬ размещает фикс объемом 2 млрд ₽ на 2 года с ежемесячным купоном, без амортизации и без оферты.

✅Довольно крупный и известный эмитент. Лидер рос. рынка строительных химикатов, а также экспортер продукции в 50+ стран.

✅Рост показателей. Выручка, чистая прибыль и капитал кратно выросли за прошлые 2 года, бизнес активно расширяется (я бы сказал, даже ЧЕРЕСЧУР активно).

✅Неплохие рейтинги. АКРА недавно присвоила грейд "А" со стабильным прогнозом, НКР только что повысила рейтинг до аналогичного. Агентства отмечают очень сильные рыночные позиции и высокую рентабельность бизнеса.

⛔Взрывной рост долга. Из-за масштабной инвестпрограммы и сделок M&A, компания набрала гигантскую кучу долгов. Суммарные краткосрочные обязательства на середину 2025 - около 144 млрд ₽, тогда как на счетах оставалось всего 4,5 млрд, ещё 50 млрд зависло в дебиторке.

⛔Маржа уходит. Прибыль может пойти на убыль из-за гигантских финансовых расходов. Свободный денежный поток в отрицательной зоне. По РСБУ за 9 месяцев 2025 закредитованность головной компании вообще выглядит аЦЦки трэшовой.

💼Вывод: Полипласт всё ещё крупный и всё ещё прибыльный, но окончательно завяз в долгах из-за инвестпрограммы и подсел на иглу постоянно увеличивающихся кредитов, с которой будет очень тяжело слезать. Одна надежда, что пик капзатрат и высоких ставок действительно пройден.

Это уже ДВЕНАДЦАТЫЙ (!) выпуск в 2025 году, причем по ставкам заметно выше рынка. Если бизнес перестанет так активно расти, у Полипласта могут возникнуть СЕРЬЕЗНЫЕ проблемы с обслуживанием долга. Сам сижу в валютном выпуске и очень жду подробный отчет МСФО за 2025 год.

🎯Другие свежие фиксы: Артген 02 (рейтинг BBB-, купон 21%), СКБ Лизинг П17 (АА-, 16%), Миррико 1Р6 (BBB-, 22.5%), МГКЛ 1PS-1 (BB, 24%), Элтера 01 (BBB, 21%), ВТБ Лизинг 1Р4 (АА, 16.5%), Селигдар 1Р8 (А+, 18%), КЛВЗ 1Р4 (BB-, 23.5%), ПГК 3Р2 (AA, 15.95%), Тальвен 01 (BBB, 22%).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 16-35% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про этот выпуск Полипласт?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб