Дзен-канал «Строительная техника и транспорт» продолжает знакомить своих читателей с ситуацией в производстве и импорте строительной и дорожной техники в России в 2025 году. На днях была опубликована статистика по автокранам (см. ссылку в конце статьи), теперь поговорим об экскаваторах. Канал проанализировал статистические данные по рынку наиболее востребованных типоразмеров экскаваторов – эксплуатационной массой от 12 до 70 т. Выборка по производству сделана за I-III кварталы текущего года, по импорту доступна статистика за I квартал (более полная информация пока отсутствует). Собственно, даже эти цифры наглядно показывают происходящие на рынке тенденции.

Для начала небольшая ретроспектива. В 2022-2023 годах российский рынок экскаваторов рванул такими темпами, которые нам и не снились. В 2022 году был превышен самый жирный показатель 2008 года, а результат 2023-го достиг рекордного значения за весь постсоветский период – 11766 единиц (производство и импорт за I-III кварталы), что на 55% больше, чем за аналогичный период 2022 года и в 2 раза больше, чем за тот же период 2021-го.

В 2024 году наметилась отрицательная динамика, в том числе по импорту. Негативные тенденции продолжились и в 2025 году. В первую очередь, на это повлиял высокий уровень ключевой ставки Центробанка. В текущих условиях отмечается снижение государственных и частных инвестиций в строительную сферу. Отечественные производители терпят колоссальные убытки из-за отсутствия спроса, частичная загрузка производства вынуждает отправлять трудовые коллективы в корпоративные отпуска либо переходить на сокращенную рабочую неделю.

Кроме того, в I полугодии 2025 года огромных объемов достигли складские запасы по некоторым сегментам импортной техники, на реализацию которых потребуется больше года, сообщает «Росспецмаш». Причем в отдельных видах СМД доля иностранных (читай – китайских) машин превышает 90%. Китайская техника с затоваренных складов продается по ценам до 40% ниже российских аналогов, отмечает гендиректор ассоциации «Спецавтопром» Денис Кудрявцев. Переломить этот тренд без заградительных мер, защищающих отечественных производителей, не получится, считает он. Эксперты рынка не исключают возможность банкротства некоторых производителей в случае дальнейшего снижения спроса на отечественную технику.

Производство в РФ

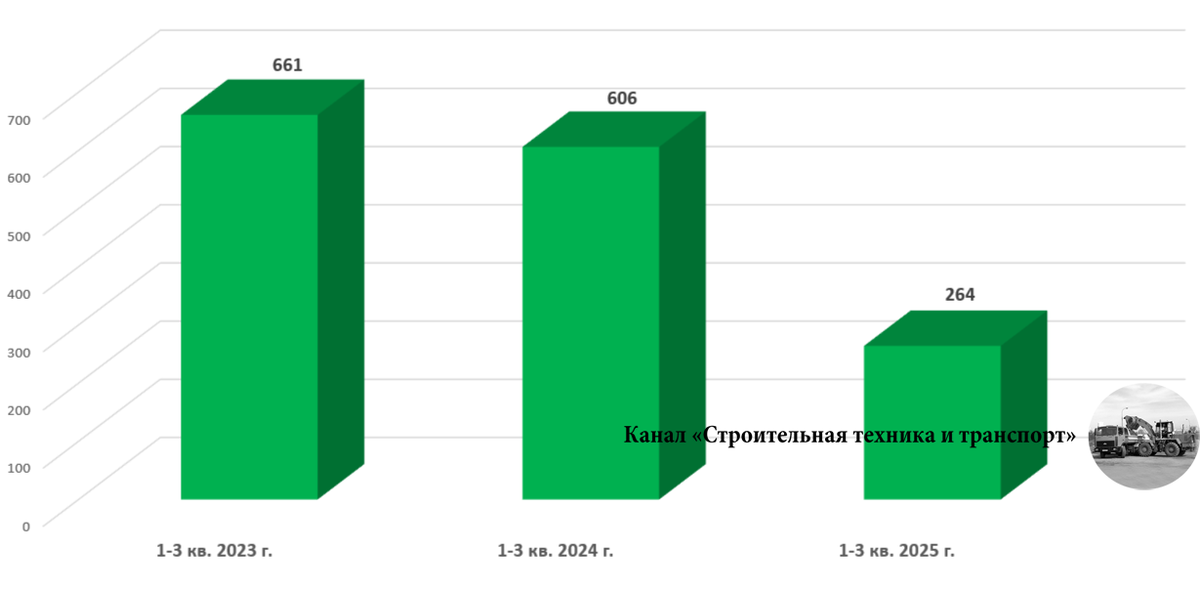

Производство экскаваторов снизилось по сравнению с прошлогодним показателем на 56% – с января по сентябрь 2025 года изготовлено 264 машины.

Завод «Тверской экскаватор» группы компаний UMG, показавший в прошлом году определенный рост, за истекшие 9 месяцев изготовил всего 58 экскаваторов – на 84% меньше, чем за аналогичный период прошлого года. Другое предприятие группы UMG – «Эксмаш» – выпустило 200 экскаваторов, это на 10% меньше, результата за первые три квартала 2024 года.

Ивановский завод «Кранэкс» в I-III кварталах собрал лишь 6 экскаваторов, что на 78% меньше прошлогоднего результата. Напомню, что в конце 2022 года «Кранэкс» сообщил о запуске новой серии экскаваторов, выпускаемых совместно с китайским партнером. Годом позже было объявлено о создании совместного предприятия с Концерном «Тракторные заводы» – СП «Четра-Кранэкс», в рамках которого ивановцы на своих площадях будут делать экскаваторы марки «Четра».

Также необходимо отметить, что в 2023 году из Китая в РФ было ввезено порядка 100 ед. экскаваторов марок «Четра», «Кранэкс» и «Профессионал» (производства Lonking).

Рыночная доля экскаваторов российского производства снизилась с прошлогодних 12% до 8% (по данным за I квартал). В качестве сравнения: в 2008 году, когда отечественная отрасль строительного и дорожного машиностроения была на подъеме, нашим предприятиям принадлежало 28% рынка.

Импорт

Импорт экскаваторов, пережив период взрывного роста в 2022-2023 годах, в 2024-м ушел в колоссальный минус. Отрицательная динамика продолжилась и в I квартале 2025-го: всего задекларировано 1075 машин – на 18% меньше, чем за аналогичный период предыдущего года. По разным брендам картина «разношерстная» – кто-то продемонстрировал значительный спад, а кто-то даже оказался в плюсе.

По итогам января-марта 2025 года в тройке наиболее крупных поставщиков: Sany – 234 ед. (минус 6%), Shantui – 112 ед. (минус 51%), LGCE, в прошлом известный как SDLG, – 109 ед. (22-кратный рост). Кроме того, более-менее заметными объемами отметились: Liugong – 54 ед. (минус 29%), Zoomlion – 51 ед. (плюс 34%), Lovol – 45 ед. (минус 69%), XCMG – 38 ед. (минус 45%), Sunward – 29 ед. (минус 44%). Всех прочих китайских марок, которых наберется еще несколько десятков, суммарно ввезено 240 единиц – (минус 20%). Помимо этого, за отчетный период ввезен из Китая один экскаватор марки Четра. Всего на китайскую технику пришлось 74% импорта новых экскаваторов.

В корейском «дивизионе» наиболее продуктивный результат показал Hyundai – 162 ед. (плюс 24%). У Develon (экс-Doosan) задекларировано 84 ед. (минус 36%).

Экскаваторов прочих марок ввезено 33 ед. Из них – 22 ед. марки Hitachi (годом ранее было 33 ед.).

Объем импорта б/у экскаваторов за рассматриваемый период 2025 года составил 25 ед. против прошлогодних 12 ед.

Как видим, даже в условиях спада импорта и затоваренности складов иностранными экскаваторами, ввезенными в предыдущие годы, зарубежные поставки все равно велики. Еще раз акцентирую внимание: за 3 месяца 2025 года импортировано 1075 новых экскаваторов, а за 9 месяцев 2025 года произведено в РФ 264 экскаватора. Где мы и где они? У наших остается шанс выжить в таких условиях?

Автор статьи выражает признательность за предоставленную статистическую информацию ООО «Айди-маркетинг» (www.id-marketing.ru).

Обещанная ссылка на статистику по автокранам:

///////////////////////////////////

Буду благодарен за ПОДПИСКУ на канал, за ЛАЙК и за то что ДЕЛИТЕСЬ материалом с друзьями!