В последние дни я покупал очень много валютных облигаций, и в какой-то момент у меня закончились деньги, но покупки я продолжал, пока были низкие, устраивающие меня цены. Продолжались они уже в кредит, с использованием маржинального кредитования.

Какое-то количество было куплено в кредит, который я планирую закрыть относительно быстро (в течение примерно двух недель, поэтапно). А сегодня состоялась еще одна покупка, снова в кредит, для погашения которого может понадобиться уже больший срок, ориентировочно - месяц.

Соответственно, вопросы: есть ли смысл делать такие покупки в кредит, какой тут расчет, выгодно это или нет, что я получу, что я потеряю и т.д.

Сразу скажу: я никого не призываю покупать ценные бумаги в кредит - это вообще очень опасная затея, и то, что подходит мне, может не подойти вам. Потому что разные портфели, разные условия, разный подход и т.д.

Поэтому я буду объяснять логику конкретно своих действий. За нее я, скажем так, несу ответственность, перед самим собой, ведь оперирую я собственными финансами. А за ваши действия и ваши финансы несете ответственность только вы сами.

Итак, почему я вообще бросился покупать валютные облигации? Потому что мне надо было восполнить потери (их часть была продана в сентябре-октябре для покупок акций), и потому что наступил очень выгодный, как я для себя считаю, момент для покупки. Подробно об этом писал в отдельной статье:

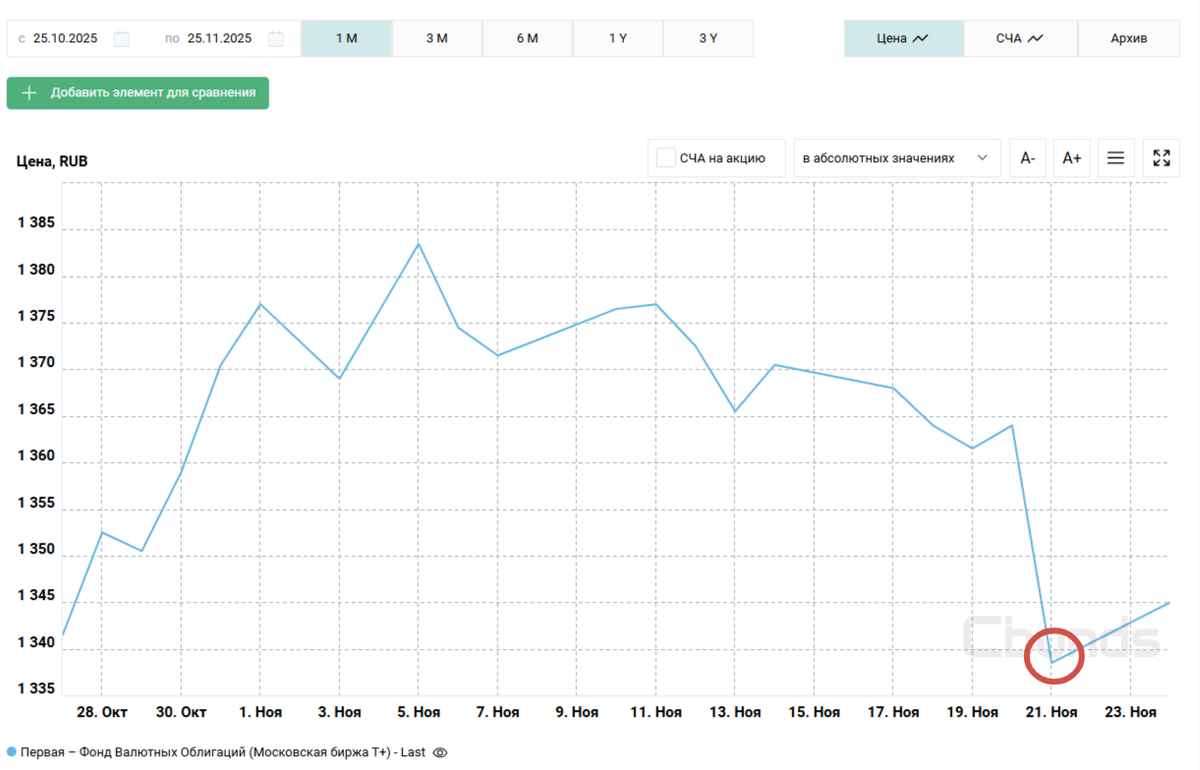

Эти дни пока действительно выглядят самыми выгодными для покупки, можно увидеть это и по динамике фонда валютных облигаций, который я там приводил для наглядности - сейчас его стоимость уже пошла вверх, в пятницу 21 ноября он был на минимальных отметках (фонд отражает большой набор облигаций в валюте, его можно считать отображением динамики данной группы активов в целом, а не по какому-то отдельному эмитенту).

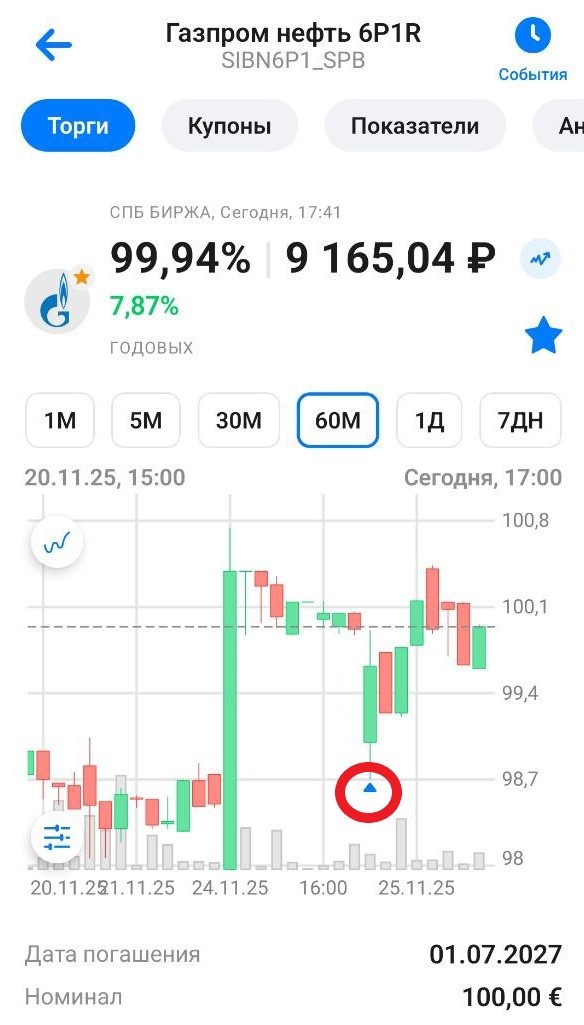

А конкретно сегодня у меня сработала заявка на покупку 5 облигаций Газпром нефть в евро по 98,75%, что соответствовало цене в рублях 9018 рублей по расчетному курсу на сегодня.

Ставил эту заявку "на всякий случай" без особой надежды, что она сработает, что всегда полезно делать. Как видите, она сработала, а после этого цена сразу пошла обратно вверх.

Вообще, эта облигация была нужна мне для некоторой диверсификации портфеля валютных облигаций бондом, привязанным к евро. По ней самый привлекательный купон для евро - 7,5% годовых, а также удобный номинал 100 евро, ежемесячная выплата. Минусом для многих будет то, что она торгуется на СПБ-Бирже, не все брокеры туда пускают.

Ранее у меня были эти же облигации, купленные примерно по 9300, затем, получив пару раз купоны, я их вынужденно продал по 9600, и теперь вот обратно откупил по 9000, даже в большем количестве. Надеюсь, что продавать уже не придется.

В общем, грубо говоря, я купил евро по курсу почти 90, которые будут приносить мне еще 7,5% годовых с ежемесячной выплатой. Как я считаю, это очень выгодно. Настолько, что пришлось залезать в кредит.

Теперь вернемся к кредиту. Расчет за эту покупку будет произведен завтра деньгами брокера, за которые мне будет начисляться 23,4% годовых в рублях до момента погашения.

Если вычислить разницу между ставкой по кредиту и ставкой купонной доходности облигации, получится 15,9%. Это будет моя фактическая плата за кредит "чистыми" до того момента, как кредит будет погашен. После этого уже я буду получать купонами 7,5% годовых в пересчете на рубли, а вот курсовую разницу в теле облигации я начинаю получать уже сейчас, сразу после покупки.

Предположим, я погашу этот кредит через 30 дней единоразово (на самом деле это будет не так, будет поэтапное погашение и точных сроков его я назвать не могу, но для упрощения расчета рассмотрим такой вариант).

За одну облигацию без учета НКД я сегодня заплатил 9018 рублей. На такую сумму по ставке 15,9% за 30 дней мне будет начислено примерно 118 рублей процентов.

То есть, если эта облигация через 30 дней будет стоить 9018+118 = 9136 рублей - я ничего не выиграю и ничего не потеряю. Если она будет стоить дешевле - я понесу некоторые потери, т.к. мог бы не брать кредит, подождать месяц и купить за свои деньги дешевле. Но если она будет стоить дороже - я выиграю от этой сделки. Чем дороже будет стоить - тем больше выиграю. А чем дешевле будет стоить - тем больше проиграю.

Повторюсь, что расчет примерный, ориентировочный. Может я погашу кредит и через 3 недели, а может только через 1,5 месяца. Там будет видно.

Теперь взглянем еще раз на график этой облигации в рублях. Я купил по минимальной цене практически за все время (только на старте торгов она бывала чуть дешевле).

Уже сейчас (в тот же день, в день покупки, спустя несколько часов), прямо сейчас эта облигация стоит 9131 рубль, то есть примерно столько же, сколько составляет моя точка безубыточности через месяц! К ее цене прибавилось примерно 2 суммы ежемесячного купона!

А средняя ее цена за последний месяц составляла где-то 9300-9400 рублей, что можно видеть по графику. Это примерно при курсе доллара 81-82, курсе евро 93-94, соответственно, она будет так стоить. Если курс будет выше - будет стоить еще больше.

Я совершал эту покупку с расчетом, что столь низкий курс и столь выгодный момент для покупки будет очень краткосрочным, а к тому моменту, когда у меня появятся деньги, она уже будет стоить гораздо дороже.

Надеюсь, что понятно объяснил логику своих действий.

Ну а предыдущие валютные облигации в долларах и юанях, тоже купленные в кредит, имеют ставку купонов 9+ - 10+ процентов годовых, кредит там погасится еще быстрее, за пару недель, соответственно, разница в цене выйдет вообще несущественной. Практически незаметной. Они все тоже уже заметно подросли от моих закупочных цен и уже покрыли эту разницу.

Так что, маржинальное кредитование - это довольно удобная штука, но им категорически не стоит употреблять!

Я для себя выработал правила, которых стараюсь придерживаться:

- Маржинальный кредит не должен превышать 2% портфеля, если покупаю акции, 3-5%, если покупаю облигации (т.к. облигации гарантированно приносят доход, реальная ставка по кредиту получается меньше).

- Маржинальный кредит должен быть обязательно погашен максимум в течение месяца. Желательно - в течение 1-2 недель.

- Годовой размер комиссий за маржинальное кредитование не должен превышать годовой суммы процентов, полученных от хранения свободных средств в фонде ликвидности (например, в прошлом году это соотношение составило 1/3 - по кредитам в течение года я заплатил треть от того, что заплатил мне брокер за хранение остатков).

- Использовать маржинальный кредит допускается лишь в крайних случаях для покупки очень важных для портфеля активов. Не всего подряд (например, в октябре я так покупал часть акций Лукойла, и теперь получу по ним дивиденды, плата за кредит получилась намного меньше, чем дивиденд даже по одной акции).

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.