В декабре 2025 года Минфин разместит дебютный выпуск ОФЗ в китайских юанях. Объем выпуска может составить около 200 млрд рублей, но более точные параметры будут озвучены ближе к размещению, которое намечено на 8 декабря 2025 года.

Как выпуск ОФЗ в юанях скажется на российском госдолге и насколько стоит опасаться роста заимствований со стороны Минфина — давайте разбираться.

Параметры ОФЗ в юанях

Организаторы размещения полагают, что выпуски ОФЗ в юанях будут сопоставимы по условиям и параметрам с выпусками замещающих облигаций в долларах и евро, которые Минфин выпускал до 2022 года.

Министерство финансов собирается предложить инвесторам два выпуска ОФЗ, номинированных в китайской валюте. Срок погашения облигаций — от 3 до 7 лет с полугодовой выплатой купона, который можно будет получать в юанях или рублях. Размер купона пока не объявлен, но эксперты ожидают, что он будет сопоставим с действующими валютными выпусками в диапазоне от 2 до 5% в зависимости от срока погашения. Номинальная стоимость одной облигации составит 10 тысяч юаней — около 110 тысяч рублей по курсу на 24 ноября.

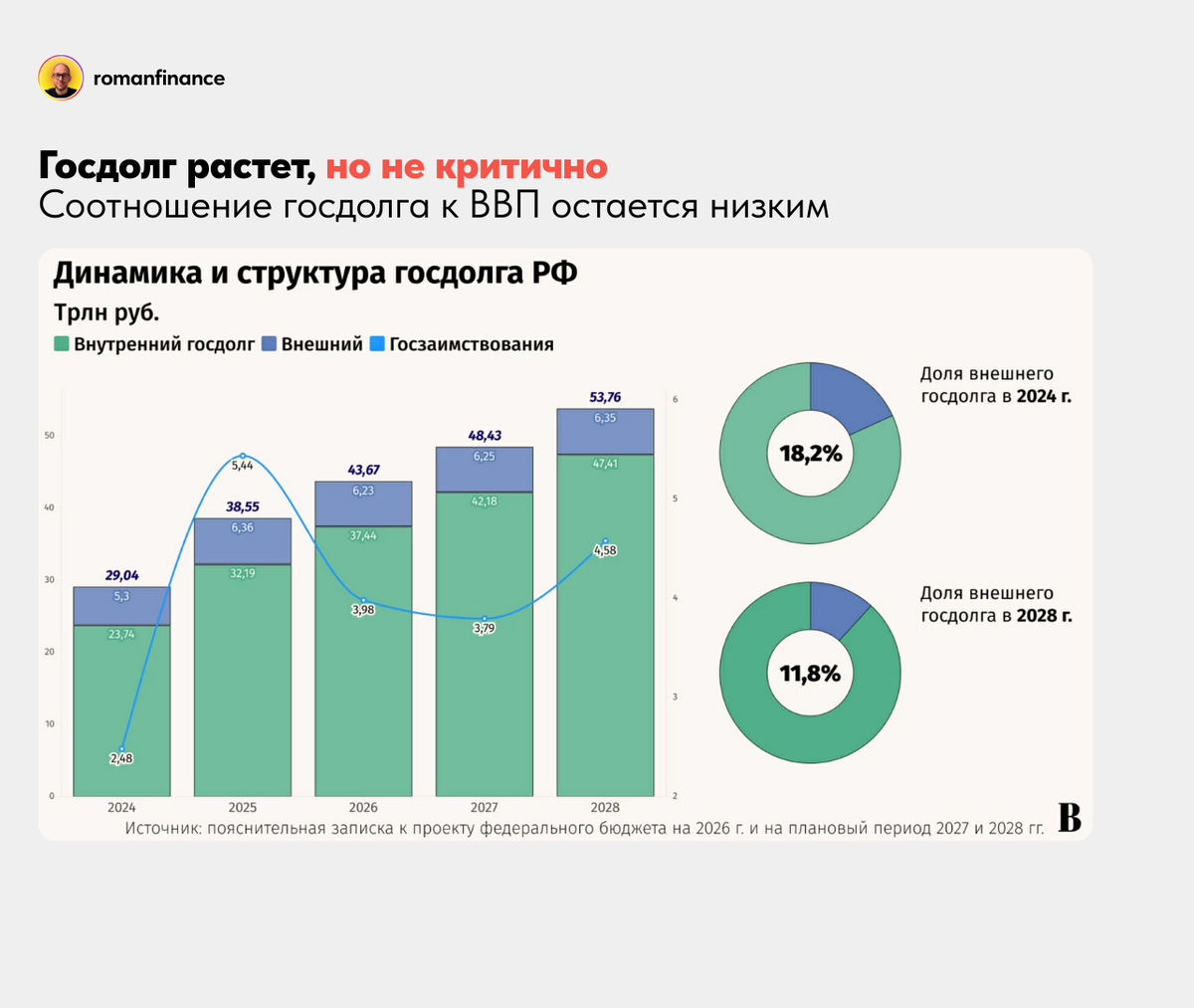

Насколько большой госдолг у России

Согласно проекту бюджета, российский госдолг в 2026 году будет на 50% больше в сравнении с показателями на начало 2024 года. Однако размер российского госдолга в принципе небольшой. В процентах от ВВП по итогам 2024 года он составлял всего 16,4%, а в следующем году составит 18,5% несмотря на, казалось бы, столь драматическое увеличение.

Выпуск ОФЗ в юанях на 200 млрд рублей увеличит общий размер российского госдолга всего 0,5%, поэтому пугаться этого точно не стоит.

Более того, сравнивая российский госдолг с показателями других стран, мы обнаружим, что дела у России намного лучше. Например, у Бразилии и ЮАР соотношение госдолга к ВВП около 76%, у Китая — 88%, у США — 124%. И что самое интересное — динамика отечественного госдолга в соотношении к ВВП практически плоская в отличии от упомянутых стран, где он стабильно растет.

И еще немного статистики — если взять все страны мира и ранжировать их по соотношению госдолга к ВВП, то Россия займет в этом списке 9 место с конца. То есть размер госдолга у нас в принципе один из самых низких в мире.

Но сторонники экономического краха России скажут: «Роман, это все здорово, но ты посмотри по каким ставкам Россия занимает и как она этот долг будет обслуживать — тут же зреет целая пирамида на государственном уровне»

Чтобы понять насколько велика проблема, нужно посмотреть на структуру госдолга. Действительно, ключевая ставка с 2024 года остается высокой и даже ее падение с 21 до 16,5% делает обслуживание долга очень проблематичным, если это долг на 10 лет.

Однако на фоне высокой ключевой ставки Минфин вместе с облигациями с фиксированным купоном выпускал облигации с плавающим купоном и по состоянию на ноябрь 2025 года в структуре выпущенных ОЗФ 40% занимают флоатеры и инфляционные облигации. По мере снижения ключевой ставки процентные расходы по этой части госдолга будут снижаться.

В 2026 году на этом фоне расходы на обслуживание госдолга вырастут на 23%, но их доля в общей структуре расходов останется на 5 месте с показателем 8,9%. К 2028 году они могут выйти на 4 место. В следующие 3 года расходы на обслуживание госдолга вырастут, но без критического увеличения — на 15% за период с 2026 по 2028.

Есть ли шансы на повторение 1998 года

В части госдолга есть, конечно, тревожные моменты, но точно не предвестники возможного дефолта по ОФЗ. И сравнение текущей ситуации с 1998 годом абсолютно некорректно из-за разной структуры и величины долга.

Сейчас около 83% госдолга — это внутренние заимствования в рублях поэтому зависимость от валютного курса и внешних кредиторов минимальна. В 1998 году на внешние займы в валюте приходилось около 70% российского госдолга. Общая величина государственного долга к ВВП сейчас также значительно меньше в сравнении с 1998 годом — плановые 18,5% на 2026 год против 44% в 1998 году.

Так что при текущей величине госдолга и его структуре вероятность повторения сценария 1998 года стремится к нулю. А добавление в портфель ОФЗ в юанях позволит диверсифицировать портфель по валюте и получить надежный инструмент с полугодовыми выплатами.