Глава Банка России Эльвира Набиуллина 30 октября представила в Государственной думе «Основные направления денежно-кредитной политики на 2026-2028 годы». Ключевой посыл ее выступления: российская экономика переживает глубокую структурную перестройку, а жесткая монетарная политика — единственный путь избежать гиперинфляции и повторения кризиса 90-х годов.

О чем говорила глава Банка России, что происходит в экономике по мнению регулятора и чего нам ждать от рубля и ключевой ставки — давайте разбираться. Ставьте лайк, подписывайтесь на канал и поехали!

Что происходит в экономике

Российская экономика показывает необычную неоднородность развития по отраслям. Если раньше практически все секторы росли одновременно благодаря наличию свободных ресурсов, то теперь картина радикально изменилась. Добывающий сектор сталкивается с нарастающими трудностями из-за санкций, снижения спроса и падения цен на экспорт. Угольная промышленность переживает особенно сложный период, что отразилось на сокращении железнодорожных грузоперевозок. При этом грузоотправители активно переходят на автомобильный транспорт, где наблюдается рост.

Противоположная динамика наблюдается в отраслях, ориентированных на внутренний рынок. Строительство, обрабатывающая промышленность, особенно отдельные отрасли машиностроения, сельское хозяйство, розничная торговля, платные услуги и общепит показывают стабильный рост. Это и есть проявление структурной перестройки, о котором говорят аналитики — в условиях дефицита трудовых ресурсов они концентрируются в наиболее востребованных секторах.

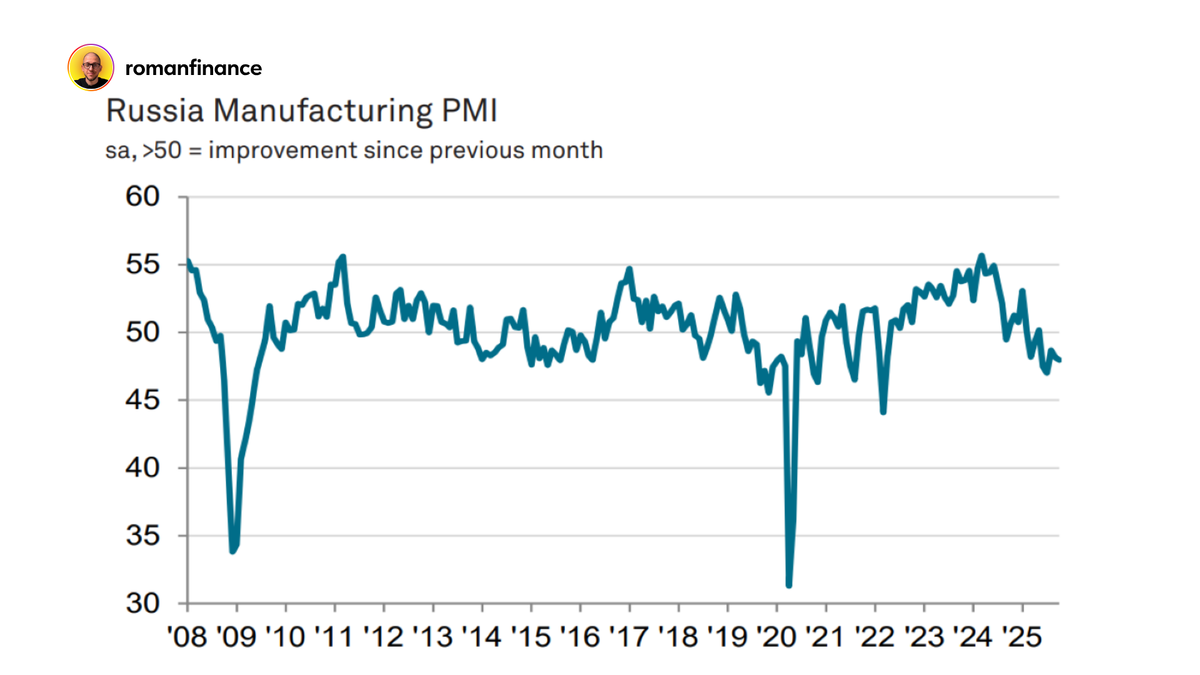

При этом в целом по промышленности наблюдается замедление — индекс деловой активности в производственном секторе устойчиво снижается несколько месяцев подряд.

Что происходит с инфляцией и ставкой

Набиуллина много говорила об инфляции и ключевой ставке и назвала три причины жесткой денежно-кредитной политики:

- инфляционные ожидания остаются на уровне 2024 года, когда инфляция была выше. Четыре года высокой инфляции создали устойчивую инерцию, которая задирает все ставки в экономике. В октябре инфляционные ожидания населения зафиксированы на уровне 12,6%. Без высоких ставок у людей не будет стимулов к сбережению, а у банков — базы для кредитования экономики.

- разовые временные факторы: повышение НДС, тарифов ЖКХ, утильсбора, рост цен на бензин. Каждый фактор сам по себе ведет к разовому повышению уровня цен, но когда они «входят в резонанс», опасения людей по поводу инфляции могут заметно вырасти, что потребует более высоких ставок.

- ситуация на рынке труда. Низкая безработица переросла в дефицит кадров. Ожесточенная конкуренция предприятий за работников приводит к тому, что рост зарплат опережает производительность труда, толкая инфляцию вверх и обесценивая те же самые зарплаты. Набиуллина отметила, что сложно привести пример другой крупной экономики, где показатели рынка труда держались бы в такой зоне так долго.

Базовый прогноз ЦБ по-прежнему предполагает снижение инфляции к целевому уровню 4% в 2026 году. В начале 2026 года она ненадолго может ускориться из-за повышения налогов и опережающего роста коммунальных тарифов, но это не отменяет вектора на снижение ключевой ставки. Средняя ключевая ставка к концу 2027 года должна достичь «нейтрального уровня» 7,5-8,5%.

По просьбе депутатов Набиуллина пообещала подготовить дополнительный доклад о последствиях снижения ставки до 3-4% при высокой инфляции. Но только «для того, чтобы показать, как выглядит путь в гиперинфляцию». Глава ЦБ напомнила депутатам о 90-х годах, когда страна «хлебнула по полной программе» гиперинфляцию, тотальную долларизацию экономики и покупки за «условные единицы».

Что происходит с рублем

Укрепление рубля в первой половине 2025 года — это не случайность, а закономерный результат высокой ключевой ставки. Высокие рублевые ставки означают более умеренный спрос на импорт и валюту и делают рубль привлекательнее для сбережений.

Набиуллина обозначила долгосрочный акцент на развитие внутренних ресурсов и спроса, ограничения на импорт, импортозамещение — все это фундаментальные изменения в пользу более крепкого рубля. При этом для предприятий важнее не уровень курса, а его предсказуемость и стабильность, которые достигаются именно при низкой инфляции.

При этом большинство аналитиков указывают на возможное ослабление рубля к концу 2025 года на фоне снижения цен на нефть, сезонного роста импорта, дефицита бюджета и снижения ключевой ставки. Например, аналитики Газпромбанка считают, что к концу года рубль может ослабнуть до 90-95 рублей. Аналогичного мнения придерживаются в Сбере и других банках.

Что в итоге

Завершая выступление, глава ЦБ признала: путь к низкой инфляции вышел «долгим и непрямым». Инфляция остается главной проблемой, беспокоящей граждан, которые воспринимают ее как «несправедливый налог», бьющий прежде всего по людям с низкими доходами.

Россия занимает «незавидное место» во второй сотне стран по уровню инфляции, и соседи по этому рейтингу «не могут похвастаться большими успехами в развитии». Напротив, страны с низкой инфляцией попадают в «совершенно другую лигу с другими возможностями» — как с точки зрения экономики, так и роста благосостояния людей.

Банк России продолжает курс на снижение ключевой ставки, но темпы будут зависеть от устойчивости замедления инфляции и динамики инфляционных ожиданий. По прогнозу регулятора, годовая инфляция снизится до 4-5% в 2026 году, устойчивая инфляция достигнет 4% во втором полугодии 2026 года, а в 2027 году и далее будет находиться на целевом уровне. Следующее заседание по ключевой ставке запланировано на 19 декабря 2025 года — пока рынок закладывает снижение ставки на этом заседании до 16%.