Друзья, вот и подошла к концу ноябрьская глава нашего инвестиционного марафона, а впереди декабрь и полнейшая неопределенность. Индекс Мосбиржи гуляет в узком диапазоне, будто выбирая, куда отправиться — в предновогоднее ралли или в бездну. В такие моменты затишья, когда рынок замер в ожидании нового драйвера, особенно важно сохранять внутреннюю дисциплину и не поддаваться иллюзии стабильности.

Пока одни инвесторы расслабляются, глядя на почти горизонтальный график, я продолжаю методичную работу по балансировке портфеля. Моя задача на этой неделе — не гадать о будущих движениях индекса, а точечно закрывать накопленные структурные перекосы, следуя чёткому плану распределения активов.

Никаких спекуляций, никакой погони за сиюминутными движениями — только холодный расчёт, балансировка и системный подход. В ход идут регулярные инвестиции в размере 8 000 рублей и 500 рублей из свободного кэша.

📊 Текущее распределение портфеля

Прежде чем планировать покупки, провожу глубокую диагностику. Без чёткого понимания структуры любое вложение превращается в азартную игру. Вот актуальная картина на 2 декабря 2025 года:

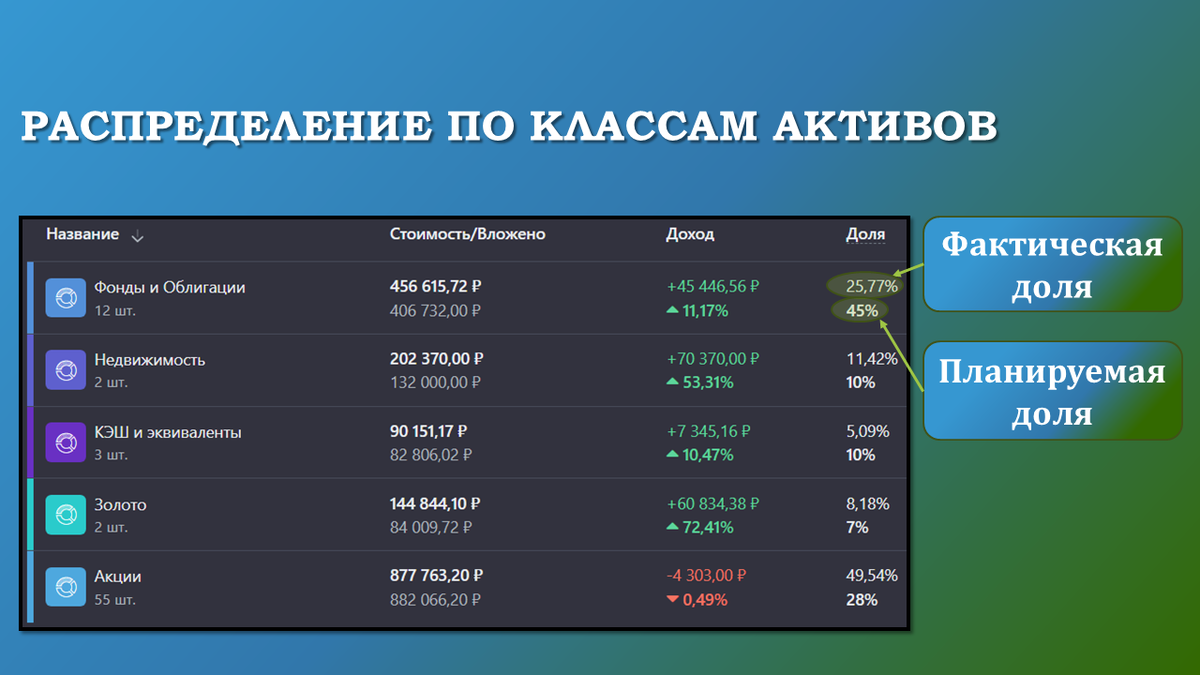

По классам активов:

- Фонды и Облигации: План — 45%, Факт — 25,77%.

Доля значительно ниже целевой, но пока акции предлагают привлекательные цены, наращивание консервативной части не является приоритетом. - Недвижимость: План — 10%, Факт — 11,42%.

Доля стабильна и превышает целевой уровень. Новые покупки не планируются. - КЭШ и эквиваленты: План — 10%, Факт — 5,09%.

Уровень кэша остаётся низким. Пополняется за счёт дивидендов и купонов, но сейчас не время его накопления — при текущих возможностях его нужно осваивать. - Золото: План — 7%, Факт — 8,18%.

Защитная доля превышает план, служа надёжным якорем. Докупок не требуется. - Акции: План — 28%, Факт — 49,54%.

Существенное превышение, унаследованное от прошлых покупок. Все новые вложения — строго для балансировки секторов.

По секторам экономики (GICS):

Основные отклонения от плана, которые мы будем исправлять на этой неделе:

🔴 Перегружены:

- Облигации: 11,9% (план — 5%)

- Недвижимость 11,4% (план — 10%)

- IT: 3,5% (план — 3%)

- Энергетика: 10,2% (план — 10%)

🟢 Недобор:

- Материалы (без Золота): 8,7% (план — 10%)

- Коммунальные услуги: 6,4% (план — 7%)

- Коммуникационные услуги: 4,3% (план — 5%)

- Здравоохранение: 2,9% (план — 3%)

- Финансы: 9,9% (план — 10%)

- Товары повседневного спроса: 4,9% (план — 5%)

- Товары длительного потребления: 0,3% (план — 3%)

🛒 Планирование покупок

На этой неделе я сосредоточен на четырёх ключевых позициях, которые не только ликвидируют недобор в целевых секторах, но и обладают сильным фундаменталом.

1. Акции Инарктика (AQUA)

Инарктика — ведущий российский производитель аквакультуры, специализирующийся на выращивании и продаже лосося и форели, с вертикальной интеграцией от производства мальков до розничных поставок.

Почему покупаю:

- Закрытие недобора в секторе товаров повседневного спроса.

- Цена значительно ниже расчётной.

- Расчётная доля в портфеле 3% - это максимум для одного эмитента.

- Балансовая стоимость компания растет гигантскими темпами, даже не смотря на некоторые локальные проблемы.

- За последние 4 года выручка компании растет двузначными темпами.

- Свободный денежный поток положительный, с растущим трендом.

- Компания 6 лет подряд платит дивиденды и этот год не исключение.

- Запредельная для сектора рентабельность инвестированного капитала (ROIC=40% в среднем за 3 последних года).

- Темпы роста прибыли за 9 лет в 10 раз опережают совокупную инфляцию за тот же период.

- Показатели P/E и P/BV самые низкие за всю историю компании (P/BV сейчас вообще равен 1)

- Коэффициент текущей ликвидности компании больше 9 - я ни у кого не видел столько ликвидности на российском рынке, а это значит, что вскоре мы увидим крупные инвестиции (а вы помните какой у компании ROIC, да? 😉)

- Оборотные активы компании в 3 раза больше всех долгосрочный обязательств (коэффициент долговой устойчивости =0,3) и в 2 раза перекрывают общие долги.

2. Акции Ленэнерго (LSNG)

Крупный энергетический холдинг, обеспечивающий передачу электроэнергии в Санкт-Петербурге и Ленинградской области. Относится к коммунальному сектору.

Почему покупаю:

- Балансировка коммунального сектора.

- Цена ниже расчётной (максимальная цена покупки — 16,25 руб.).

- Расчётная доля в портфеле не более 1,6%.

- Стабильный FCF

- Монопольное положение

- Высокая дивидендная доходность.

3. Акции Таттелеком (TTLK)

Региональный телеком-оператор, работающий в Татарстане. Компания отличается стабильным кэш-флоу и регулярными дивидендами. Относится к сектору коммуникационных услуг.

Почему покупаю:

- Ликвидация недобора в секторе коммуникационных услуг.

- Цена ниже расчетной (макс. цена — 0,68 руб.).

- Лимит на позицию — до 2,9%.

- Стабильная выплата дивидендов, на которые уходит в среднем более 40% чистой прибыл.

- Балансовая стоимость последние 8 лет растет двузначными темпами.

- Стабильнейшая выручка, которая растет средним темпов 4% в год все последние 10 лет (не плохо для компании с ограниченным спросом)

- Стабильный денежный поток (несмотря на высокие CAPEX в 2023 и 2024 годах).

- В целом оценочные мультипликаторы (P/E, P/BV, P/S) на низком уровне

- Хорошие показатели рентабельности в сравнении безрисковой ставкой

- Отличные показатели долговой устойчивости - компания способна рассчитаться со всеми долгами за счет своей операционной прибыли в течение полугода.

4. Акции Юнайтед Медикал Групп (GEMC)

Одна из крупнейших частных медицинских компаний в России, развивающаяся как многопрофильный провайдер премиальных медицинских услуг. Относится к сектору здравоохранения.

Почему покупаю:

- Закрытие недобора в секторе здравоохранения.

- Высокий потенциал роста на фоне тренда на качественные медицинские услуги.

- Покупка укладывается в рамки рисковой части портфеля в 1%.

- Феноменальные показатели рентабельности: ROE, ROA, ROIC, рентабельность продаж минимум в 2 раза обгоняют безрисковую ставку.

- Отсутствие долговой нагрузки - у компании денежных средств на счету больше, чем общих обязательств.

- Стабильный рост прибыли и свободного денежного потока.

- Менеджмент планирует возобновить дивидендные выплаты при стабилизации процентных ставок — оснований не верить нет.

🎯 Итоги недели

📌 Общий объём инвестиций: 8 500 руб. (8 000 руб. — еженедельное пополнение + 500 руб. — свободный кэш). Я не использую весь доступный кэш, оставляя немного «пороха сухим» на случай новых возможностей.

📌 Ключевые цели недели:

- Балансировка товаров повседневного спроса (AQUA).

- Усиление коммунального сектора (LSNG).

- Закрытие недобора в коммуникационных услугах (TTLK).

- Точечное усиление здравоохранения (GEMC).

205-я неделя подводит черту под ноябрём и открывает финальный месяц года. Рынок застыл в нерешительности, но именно сейчас — в период кажущегося затишья — закладывается основа для будущих результатов. Пока многие ждут “новогоднего ралли” или, наоборот, готовятся к декабрьскому давлению, я продолжаю системную работу: докупаю недооценённые активы, балансирую сектора и укрепляю портфель.

Затишье на графике — не пауза, а возможность. Возможность спокойно, без спешки и эмоций, делать то, что действительно работает в долгосрочной перспективе: следовать плану, верить цифрам, а не настроениям, и собирать портфель как конструктор — прочный, сбалансированный и готовый к любым сценариям.

Инвестируйте осознанно и будьте терпеливы. К 30 миллионам — шаг за шагом!

Ставьте лайки, подписывайтесь на мой Telegram-канал — впереди ещё много интересного!