Друзья, если прошлая неделя прошла под знаком рыночной нерешительности, когда индекс Мосбиржи балансировал в узком коридоре, то сегодня утром был сильный намёк на уверенный рост, пока Лукойл снова не потащил весь рынок в обратную сторону на новостях из Ирака. Все это еще раз напоминает нам о том, что фондовый рынок — это не казино и ставок тут лучше не делать...

Такие моменты отлично демонстрируют, почему наша стратегия не привязана к ежедневным новостям. Внезапные движения отдельных бумаг — это не повод для паники или эйфории, а лишь фон, на котором мы продолжаем системную работу. Пока одни пытаются угадать направление следующего рывка, мы укрепляем наш финансовый портфель, усиливая самые перспективные направления и закрывая структурные перекосы. Дисциплина в такие периоды становится не просто преимуществом, а единственным верным курсом.

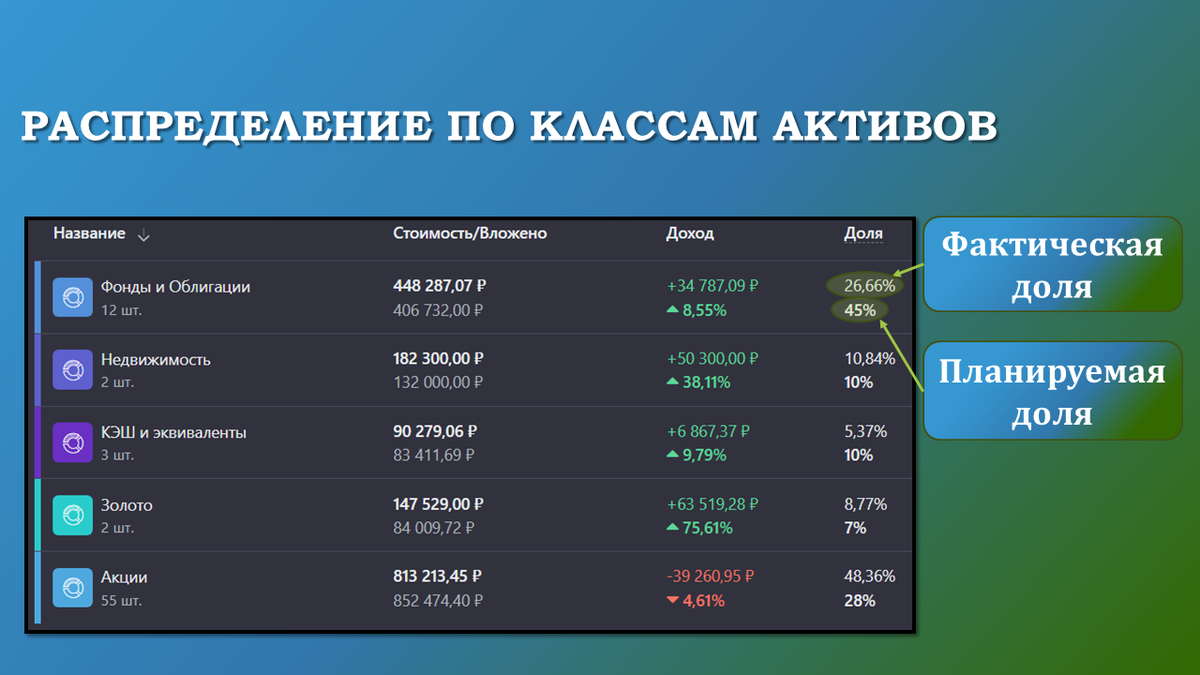

📊 Текущее распределение портфеля

Прежде чем планировать новые покупки, я, как всегда, провожу глубокую диагностику. Без чёткого понимания структуры любое вложение превращается в азартную игру. Вот актуальная картина на 11 ноября 2025 года:

По классам активов:

- Фонды и Облигации: План — 45%, Факт — 26,66%.

Доля значительно ниже целевой. Пока акции после недавних движений всё ещё предлагают привлекательные цены, наращивание консервативной части не является приоритетом. - Недвижимость: План — 10%, Факт — 10,84%.

Доля стабильна и превышает целевой уровень. Новые покупки не планируются. - КЭШ и эквиваленты: План — 10%, Факт — 5,37%.

Уровень кэша постепенно пытается пополняться за счёт дивидендов и купонов, но сейчас не время его накопления — при текущих ценах его нужно осваивать. - Золото: План — 7%, Факт — 8,77%.

Защитная доля превышает план, служа надёжным якорем в нестабильные времена. Докупок не требуется. - Акции: План — 28%, Факт — 48,36%.

Существенное превышение, унаследованное от прошлых покупок. Все новые вложения — строго для балансировки секторов.

По секторам экономики (GICS):

Основные отклонения от плана, которые мы будем исправлять на этой неделе:

🔴 Перегружены:

- Облигации: 12,6% (план — 5%)

- Материалы (с уч. Золота): 17,5% (план — 17%)

- IT: 3,7% (план — 3%)

🟢 Недобор:

- Материалы (без уч. Золота): 8,7% (план — 10%)

- Промышленность: 6,7% (план — 7%)

- Коммунальные услуги: 6,4% (план — 7%)

- Товары повседневного спроса: 4,7% (план — 5%)

- Коммуникационные услуги: 4,0% (план — 5%)

- Здравоохранение: 2,8% (план — 3%)

- Товары длительного потребления: 0,32% (план — 2%) — значительный недобор, требующий внимания. Но я пока даже не предполагаю, кого в этом секторе можно купить...

🛒 Планирование покупок

Мой фокус на этой неделе — на точечном усилении секторов с наибольшим недобором, а также на диверсификации внутри уже представленных направлений. В ход идут регулярные инвестиции и свободный кэш общим объемом — 9`500 рублей.

1. Акции Инарктика (AQUA)

Инарктика — ведущий российский производитель аквакультуры, специализирующийся на выращивании и продаже лосося и форели, с вертикальной интеграцией от производства мальков до розничных поставок.

Почему покупаю:

- Закрытие недобора в секторе товаров повседневного спроса.

- Цена значительно ниже расчётной (макс. цена покупки — 980 руб.).

- Расчётная доля в портфеле 3% - это максимум для одного эмитента.

- Балансовая стоимость компания растет гигантскими темпами, даже не смотря на некоторые локальные проблемы.

- За последние 4 года выручка компании растет двузначными темпами

- Свободный денежный поток положительный с растущим трендом

- Компания 6 лет подряд платит дивиденды и этот год не исключение (жду как раз под ёлочку).

- Запредельная для сектора рентабельность инвестированного капитала (ROIC=40% в среднем за 3 последних года или 25% за 2024 год).

- Темпы роста прибыли за 9 лет в 10 раз опережают совокупную инфляцию за тот же период.

- Показатели P/E и P/BV самые низкие за всю историю компании (P/BV сейчас вообще равен 1)

- Коэффициент текущей ликвидности компании больше 9 - я ни у кого не видел столько ликвидности на российском рынке, а это значит, что вскоре мы увидим крупные инвестиции (а вы помните какой у компании ROIC, да? 😉)

- Оборотные активы компании в 3 раза больше всех долгосрочный обязательств (коэффициент долговой устойчивости =0,3) и в 2 раза перекрывают общие долги.

2. Акции Группа Черкизово (GCHE)

Группа Черкизово — крупнейший в России производитель мяса с комплексным циклом от выращивания скота до переработки и продажи мясной продукции, включает птицеводческие и свиноводческие комплексы, мясоперерабатывающие предприятия и сельскохозяйственные угодья.

Почему покупаю:

- Закрытие недобора в секторе товаров повседневного спроса.

- Цена ниже расчётной (макс. цена покупки — 3 440 руб.).

- Расчётная доля в портфеле не более 1,6%.

- Компания с 2017 года стабильно платит дивиденды.

- Балансовая стоимость компании растет последние 5 лет подряд.

- Выручка компания последние 10 лет постоянно растет из 85% времени двузначными темпами.

- Рентабельность инвестированного капитала (ROIC) обгоняет безрисковую ставку.

- Рост прибыли за 10 лет обгоняет совокупную инфляцию за тот же период почти в 3 раза.

- Исторически низки P/E, да и P/BV тоже явно не на максимуме.

- Хорошая долговая устойчивость (коэф. = 0,8)

3. Акции Татнефть (TATNP)

Татнефть — одна из крупнейших российских нефтяных компаний с вертикально интегрированным бизнесом, включающим добычу, переработку нефти, нефтехимию, сеть АЗС и финансовые активы, основная деятельность сосредоточена в Татарстане с масштабным влиянием на нефтяной рынок страны.

Почему покупаю:

- Усиление позиций в энергетическом секторе с внутренней диверсификацией

- Фундаментально сильные показатели и привлекательная цена.

- Планируемая доля 2,6%

- Стабильно высокая выручка и прибыль.

- Стабильный денежный поток несмотря на перманентно высокие CAPEXы.

- Достойная рентабельность инвестированного капитала (ROIC > 20%).

- Стабильные дивиденды с высокой доходностью (в среднем более 10%).

- P/E близок к рекордно низкому значению (ниже было только в 2022 году после начала СВО).

4. Акции Таттелеком (TTLK)

Региональный телеком-оператор, работающий в Татарстане. Компания отличается стабильным кэш-флоу и регулярными дивидендами. Относится к сектору коммуникационных услуг.

Почему покупаю:

- Ликвидация недобора в секторе коммуникационных услуг.

- Стабильная дивидендная политика.

- Цена ниже расчетной (макс. цена — 0,68 руб.).

- Лимит на позицию — до 2,9%.

- Балансовая стоимость последние 8 лет растет двузначным темпом.

- Стабильнейшая выручка, которая растет средним темпов 4% в год все последние 10 лет (не плохо для компании с ограниченным спросом)

- Стабильный денежный поток (несмотря на высокие CAPEX в 2023 и 2024 годах).

- На данный момент самый достойный кандидат из сектора коммуникаций.

5. Акции Юнайтед Медикал Групп (GEMC)

Юнайтед Медикал Групп — одна из крупнейших частных медицинских компаний в России, основанная в 1989 году на базе поликлиники в Москве. Компания развивается как многопрофильный провайдер премиальных медицинских услуг и включает в себя сеть из 19 профильных клиник, 7 медицинских центров, родильный дом, реабилитационный и гериатрические центры.

Почему покупаю:

- Закрытие недобора в секторе здравоохранения.

- Высокий потенциал роста на фоне тренда на качественные медицинские услуги.

- Покупка укладывается в рамки рисковой части портфеля в 1%.

- За последние 2 года компания практически удваивала балансовую стоимость.

- Стабильный рост чистой прибыли и EBITDA в условиях экономических сложностей и высокой ключевой ставки ЦБ.

- Менеджмент планирует возобновить дивидендные выплаты при стабилизации процентных ставок - оснований не верить нет (у компании скопилось 12 млрд кэша и стабильно высокий свободный денежный поток)

- Стоит отдельно отметить высокий и стабильный денежный поток компаний (доходность FCF = 17%)

- Рентабельность инвестированного капитала (ROIC) > 42% - среднее за последние 3 года и > 50% в 2024 году.

- Прибыль за последние 8 лет более чем 2 раза опережает совокупную инфляцию за тот же период.

- Долговая устойчивость и текущая ликвидность на высоком уровне.

🎯 Итоги недели

📌 Общий объем инвестиций: 8`000 руб. (еженедельное пополнение) и 1`500 руб. из свободного кэша. Не использую весь доступный кэш, оставляя немного пороха сухим на случай новых возможностей.

📌 Ключевые цели недели:

- Ликвидация острого недобора в товарах повседневного спроса (AQUA и GCHE).

- Балансировка сектора энергетики (TATNP).

- Закрытие недоборов в коммуникационных услугах (TTLK) и здравоохранении (GEMC)

Двести вторая неделя инвестиционного марафона подтверждает простое правило: пока рынок разрывается между новостями из Ирака и попыткой взлететь на оптимизме, системный инвестор продолжает делать свою работу. Мы не гадаем на кофейной гуще — мы читаем финансовую отчётность. Не следим за каждым движением Лукойла — мы балансируем доли в портфеле. Именно этот метод, лишённый азарта, но наполненный дисциплиной, превращает рыночный шум в музыку для нашего финансового роста.

Спасибо, что идёте этим путём вместе со мной. Впереди — новые горизонты и новые цели!

Ставьте лайки, подписывайтесь на мой Telegram-канал — впереди ещё много интересного! 🚀 К 30 миллионам — шаг за шагом!

Инвестируйте осознанно и будьте терпеливы.