Новосибирск находится в фазе критического дефицита высококачественной коммерческой недвижимости и бурного развития складского сектора. По объемам офисной недвижимости класса А/В город входит в топ-2 России среди региональных мегаполисов (511 тыс. кв.м), однако вакантность упала до критических 1%, сигнализируя о перенасыщенности спроса. Одновременно складской рынок растет экспоненциально, ожидается ввод 420 тыс. кв.м в 2025 году, что выведет регион на второе место после Екатеринбурга. Инвестиционная привлекательность рынка высока, с прогнозируемой доходностью 10-13.5% годовых в зависимости от сегмента.

1. ЭКОНОМИЧЕСКИЙ КОНТЕКСТ И МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

Новосибирская область демонстрирует стабильный экономический рост, обеспечивающий базис для развития коммерческого рынка недвижимости. По данным региональной статистики, валовой региональный продукт (ВРП) области ожидается на уровне 2.3 трлн рублей в 2024 году, что выше показателя 2023 года на 10%. Прогнозируется дальнейший рост ВРП в 2025-2027 годах, достигая 3.1 трлн рублей к 2027 году, что означает прирост более чем на 30% за трехлетний период.

Основные драйверы экономического роста региона включают общественные услуги (более 30% ВРП), промышленный комплекс (свыше 20%) и торговлю (более 16%). Индекс промышленного производства составляет 104.3%, оборот розничной торговли растет на 5%, а объем платных услуг увеличивается на 5%.

На макроэкономическом фоне следует отметить инвестиционный бум в регионе. Объем инвестиций в основной капитал за 2024 год составил более 410 млрд рублей, что на 52% выше уровня 2023 года. Туристический поток также значительно возрос: 2.98 млн туристических поездок в год (+30.4% к 2023 году). Эти факторы создают благоприятный климат для инвестиций в доходную коммерческую недвижимость.

Однако необходимо учитывать прогнозы экспертов на 2026 год. Специалисты ожидают периода жесткой экономии ресурсов федерального бюджета, что может негативно влиять на объемы госзаказов и строительной активности. Уровень безработицы остается низким на уровне 2.1%, а реальные располагаемые доходы растут на 7.7%.

2. ОФИСНЫЙ СЕГМЕНТ: КРИТИЧЕСКИЙ ДЕФИЦИТ И РЕКОРДНЫЕ СТАВКИ

2.1 Состояние рынка и вакантность

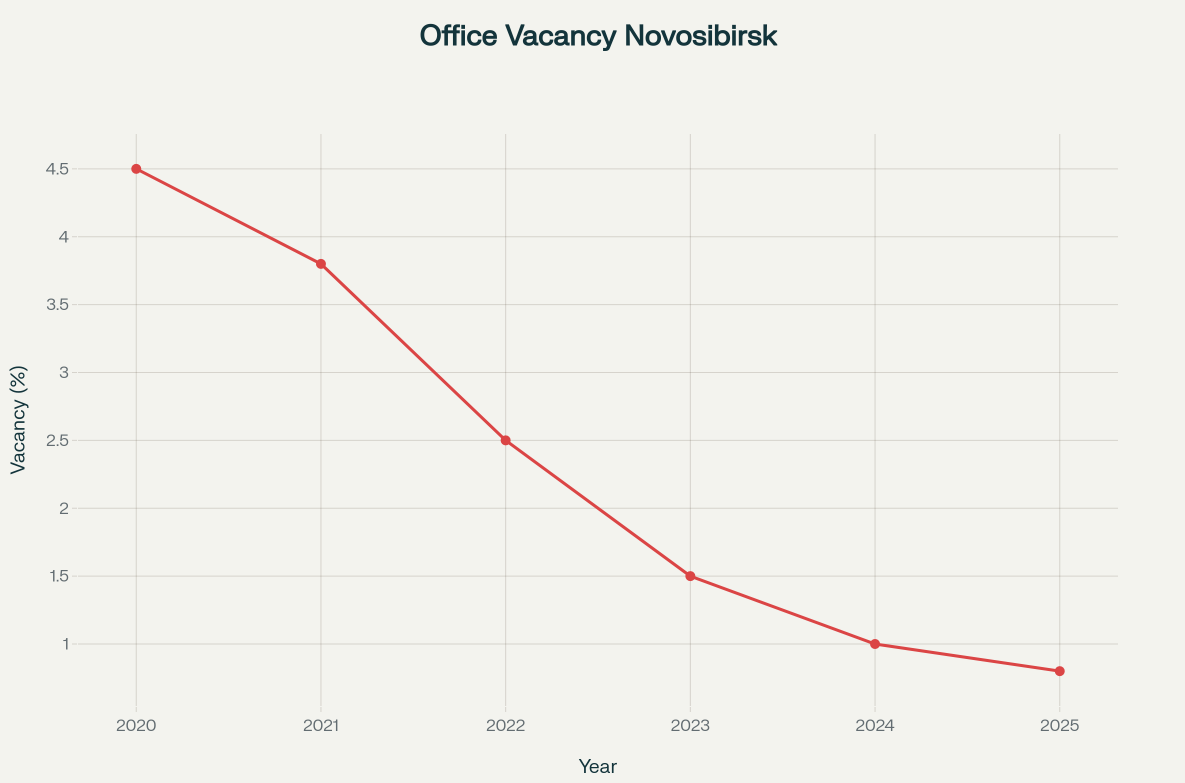

Новосибирский офисный рынок находится в состоянии критического дисбаланса между спросом и предложением. Вакантность офисной недвижимости класса А/В упала до рекордно низкого уровня в 1% по состоянию на 2024-2025 годы, по сравнению с 4.5% в 2020 году. Эксперты прогнозируют дальнейшее снижение до 0.8% в 2025 году.

Динамика вакантности офисной недвижимости класса А/B в Новосибирске -

Эта ситуация означает практическое отсутствие свободных высококачественных площадей на рынке. Нехватка офисных помещений наблюдается в Новосибирске уже несколько лет и ощущается все острее по мере роста экономики региона.

2.2 Арендные ставки по районам

Арендные ставки варьируют значительно в зависимости от расположения. Наиболее высокие ставки зафиксированы в центральных районах:

- Центральный район: 15,088 руб./кв.м/год для офисов (без НДС)

- Железнодорожный район: 14,500 руб./кв.м/год

- Октябрьский район: 13,500 руб./кв.м/год

- Калининский район: 12,800 руб./кв.м/год

- Кировский район: 7,982 руб./кв.м/год (наиболее доступные площади)

Сравнение арендных ставок офисной и торговой недвижимости по районам Новосибирска (руб./кв.м/год) -

Для офисов класса А средняя ставка составляет 2,584 руб./кв.м в месяц (включая НДС и операционные расходы), для класса В – 1,622 руб./кв.м в месяц. По расчетам CORE.XP, ставки аренды офисов могут вырасти в 2025 году в среднем на 15-20%. За более чем 16 лет арендные ставки увеличились на 33%, и в среднем они составляют около 700-1700 руб/м² в месяц в зависимости от класса.

2.3 Цены продажи офисной недвижимости

Цены продажи коммерческой недвижимости также значительно варьируют по районам:

Наиболее высокие цены офисной недвижимости фиксируются в Центральном районе (169 тыс. руб./кв.м), что объясняется prestige location и высокой концентрацией бизнеса. Периферийные районы предлагают более доступные варианты, например, Кировский район (67.7 тыс. руб./кв.м) и Первомайский район (78.9 тыс. руб./кв.м).

2.4 Динамика и прогнозы

Офисная недвижимость демонстрирует умеренный темп роста 15% в год для цен продажи и аренды. Несмотря на высокий спрос, нехватка новых площадей сдерживает общий рост рынка. За последние 13 лет в городе не было построено ни одного крупного бизнес-центра, что создало искусственный дефицит.

Ожидаемый ввод 40 тыс. кв.м офисной недвижимости на ближайшие три года не сможет полностью удовлетворить спрос, особенно если рассматривать требования к современному качеству помещений. Арендаторы требуют все больше: современный дизайн, высокие потолки (3.5+ м), остекление фасада, наличие паркинга, зелёных зон и инфраструктуры досуга.

3. ТОРГОВАЯ НЕДВИЖИМОСТЬ: ТРАНСФОРМАЦИЯ И ОМНИКАНАЛЬНЫЕ ФОРМАТЫ

3.1 Состояние и динамика рынка

Торговая недвижимость демонстрирует более активный рост, чем офисный сегмент. Цены на продажу выросли примерно на 35%, а аренда за год — на 27%. Однако рынок переживает значительную трансформацию, связанную с развитием e-commerce и изменением поведения потребителей.

Арендные ставки торговой недвижимости варьируют от 11,500 до 20,500 руб./кв.м/год по районам. Наиболее дорогие площади расположены в Железнодорожном районе (20,500 руб./кв.м/год), наиболее доступные – в Первомайском (11,500 руб./кв.м/год).

3.2 Цены по районам

Цены продажи торговой недвижимости показывают следующую географию:

Заельцовский район лидирует по ценам торговой недвижимости (184.8 тыс. руб./кв.м), что выше центрального района (155.6 тыс. руб./кв.м). Это объясняется высокой концентрацией торговых центров и инфраструктуры. Периферийные районы предлагают значительно более доступные площади.

3.3 Тренды: омниканальные форматы и миниформаты

Аналитика Kronung Group показывает активное переоснащение торговых площадей под омниканальные форматы – объединение магазина, склада и пункта выдачи. Этот тренд обусловлен ростом e-commerce и необходимостью быстрого выполнения заказов.

Наблюдается также активная популяризация фуд-холлов, коворкингов и мини-форматов розничной торговли. Меняется потребительское поведение: новое поколение ориентируется не на покупку, а на опыт использования пространства. В mixed-use проектах объединяются офисы, ритейл и спорт, что становится стандартом нового строительства.

4. СКЛАДСКОЙ СЕГМЕНТ: ДРАЙВЕР РЫНКА И ЛИДЕР РОСТА

4.1 Рекордный прирост и перспектива

Складской рынок Новосибирска находится на фазе экспоненциального роста и стал главным драйвером развития коммерческого рынка. По итогам 2025 года общий объём качественных складских площадей классов А и B в регионе превысит 2 млн кв. м, что выведет Новосибирск на второе место среди региональных городов-миллионников России по этому показателю – сразу после Екатеринбурга.

За январь-сентябрь 2025 года введено 176.7 тыс. кв. м современных складских площадей, и до конца года планируется запустить ещё 241 тыс. кв. м, итого приблизительно 420 тыс. кв. м в год. Это рекорд для региона и кратный рост к 2024 году, когда введено всего 18.4 тыс. кв. м. В результате общий объём качественной складской недвижимости в регионе увеличится более чем на 20%.

Рост складских площадей в Новосибирске: ежегодный ввод и совокупный фонд (тыс. кв.м) -

За пять лет объёмы складских площадей выросли на 70-75%, а арендные ставки выросли на 7% до уровня 800-1000 руб./м²/месяц. Объем сделок с такими площадями вырос на 40% за годы.

4.2 Факторы роста

Основными драйверами складского роста являются:

Экспансия e-commerce: активное развитие онлайн-торговли требует всё большего объёма складских площадей для хранения товарных запасов ближе к потребителю.

Региональное значение: Новосибирск укрепляет статус одного из ключевых логистических центров России, формируя хаб для распределения грузов в Сибирь и на Урал.

Низкая вакантность: вакантность на складском рынке находится на уровне 2-3%, что означает переход к качественному обновлению складского фонда региона.

4.3 Крупные проекты

Среди заявленных проектов выделяется масштабный проект "NK Парк Пашино" с потенциальной площадью застройки 627 тыс. кв. м, который в случае полной реализации станет крупнейшим логистическим парком региона и одним из значимых складских кластеров восточнее Урала.

4.4 Требования арендаторов и технологизация

Арендаторы ожидают от складов не только площади, но и технологичности: высокие стеллажи, зоны кросс-дока, возможности под автоматизацию и роботизацию. Требования к функционалу объектов постоянно возрастают, что указывает на зрелость данного рынка.

5. АПАРТ-ОТЕЛЬНЫЙ СЕГМЕНТ: НОВЫЙ ЛИДЕР ИНВЕСТИЦИЙ

5.1 Сегмент апарт-отелей и сервисных апартаментов

Активный рост сегмента коммерческой недвижимости – рынок апарт-отелей и сервисных апартаментов. Переориентация части аудитории классических отелей на апарт-отели позволяет рассчитывать на высокие среднегодовые показатели загрузки (до 60%), что стимулирует инвестиционную активность в данном сегменте.

Темпы роста апарт-отелей составляют 35% годовых, второе место после складского сегмента. Доходность инвестиций в апарт-отели достигает 13.5% годовых, что является наиболее высоким показателем среди всех сегментов коммерческой недвижимости.

5.2 Проект FREEDOM в Новосибирске

Яркий пример развития этого сегмента – апарт-отель FREEDOM, расположенный на Михайловской набережной. В 2026 году откроется первая очередь масштабного комплекса, который предлагает инвесторам формат с гарантированным доходом. Спрос на такие апартаменты стабильно высокий и часто выходит на уровень ажиотажа.

Инвесторы сами выбирают формат доходности: гарантированная модель и полное сервисное управление, которое избавляет от любых операционных задач. Единая управляющая компания берет на себя полный цикл – круглосуточный ресепшн, клининг, безопасность, техобслуживание, поиск и размещение гостей, бронирования, контроль качества. Гарантия доходности может достигать 2.7 млн рублей в год.

5.3 Инфраструктура и сервис уровня четырёхзвездочного отеля

FREEDOM формирует инфраструктуру, которой в новосибирских апарт-отелях просто не встретишь – термальный комплекс, улица баров и ресторанов (более 40 концепций), фитнес-центр, ивент-пространства, коворкинг. По наполнению комплекс выходит на уровень четырехзвездочной гостиницы.

6. СТРУКТУРА И СЕГМЕНТАЦИЯ РЫНКА

6.1 Распределение по сегментам

Структура коммерческого рынка Новосибирска демонстрирует доминирование складского сегмента (49.2% от общего объема площадей). Офисные площади класса А/В составляют 15.6%, торговые центры и магазины – 11.6%, апарт-отели и сервисные апартаменты – 3.7%, прочие объекты – 6.1%.

Эта структура отражает быстрый рост складского сегмента и трансформацию рынка в направлении логистики и дистрибуции.

7. ГЕОГРАФИЧЕСКАЯ СПЕЦИАЛИЗАЦИЯ И РАЙОНЫ

7.1 Ценовая иерархия по районам

Новосибирск демонстрирует четкую ценовую иерархию по районам:

Премиум-сегмент (центр города):

- Центральный район: 15,088 руб./кв.м/год (офисы), 169 тыс. руб./кв.м (продажа)

- Железнодорожный район: 14,500 руб./кв.м/год (офисы), 121.76 тыс. руб./кв.м (продажа)

Средний сегмент (близко к центру):

- Октябрьский район: 13,500 руб./кв.м/год (офисы), 110 тыс. руб./кв.м (продажа)

- Калининский район: 12,800 руб./кв.м/год (офисы), 105 тыс. руб./кв.м (продажа)

Доступный сегмент (периферия):

- Кировский район: 7,982 руб./кв.м/год (офисы), 67.7 тыс. руб./кв.м (продажа)

- Первомайский район: 8,500 руб./кв.м/год (офисы), 78.9 тыс. руб./кв.м (продажа)

7.2 Специализация районов

Центральный и Красный проспект: высокая концентрация офисов, банков, госучреждений, культурных центров. Здесь расположены станции метро "Красный проспект", "Гагаринская", "Площадь Ленина".

Октябрьский район: второй по значению деловой центр, лидирует по количеству объявлений коммерческой недвижимости (68 лотов в июле).

Ленинский район: самый густонаселённый, лидирует по числу объектов коммерческой недвижимости (86 лотов).

Заельцовский район: специализирован на торговле, имеет наиболее высокие цены торговой недвижимости (184.8 тыс. руб./кв.м).

8. КЛЮЧЕВЫЕ ПРОЕКТЫ И РАЗВИТИЕ

8.1 Freedom City – революция на рынке офисной недвижимости

Впервые за 13 лет в Новосибирске возведут новый крупный бизнес-центр. Проект Freedom City расположится на Михайловской набережной и станет частью мультифункционального комплекса площадью 188 тыс. кв. метров. Комплекс включает офисы, апартаменты, торговый центр, супермаркет, арт-пространства, четырехуровневую парковку (1000 парковочных мест), отель, коворкинг.

По словам создателей МФК, две башни бизнес-центра уже практически проданы, большая часть офисов реализована, среди якорных арендаторов – крупные региональные и федеральные компании. Архитектурная концепция получила награды на федеральном уровне – Freedom City стал победителем престижной премии Urban Awards 2024 в номинации «Лучший апарт-комплекс комфорт-класса».

8.2 GAGARIN CITY – интегрированный формат на Красном проспекте

Проект отеля бизнес-класса GAGARIN CITY от группы компаний «ВОЛНА development» включает восьмиэтажный бизнес-центр, 30-этажный отель, гастрономический кластер, подземный паркинг, помещения под ритейл, СПА, сервисы красоты, трансформируемый конференц-зал, коворкинг. Этот проект демонстрирует тренд на mixed-use комплексы, объединяющие коммерческую и гостинично-апартаментную недвижимость.

9. ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ И ДОХОДНОСТЬ

9.1 Ожидаемая доходность по сегментам

Доходность инвестиций в коммерческую недвижимость варьирует в зависимости от сегмента:

- Офисная недвижимость: 10% годовых (8-11 лет окупаемости)

- Торговая недвижимость: 11% годовых

- Складская недвижимость: 12% годовых

- Апарт-отели и сервисные апартаменты: 13.5% годовых

Высокие банковские ставки (18-23% на депозитах) в 2024 году сдерживали инвестиции в недвижимость, однако ожидаемое смягчение денежно-кредитной политики ЦБ РФ должно повысить привлекательность коммерческой недвижимости.

9.2 Инвестиционный поток

Основной спрос на покупку коммерческой недвижимости (порядка 70%) идет от частных инвесторов, 30% – от компаний. Объем инвестиций в основной капитал региона за 2024 год составил более 410 млрд рублей, что на 52% выше уровня 2023 года. В 2024 году продажи апартаментов достигли 10.6 млрд рублей, на 32.5% больше, чем в 2023 году.

9.3 Краткосрочные возможности: складская недвижимость

Складская недвижимость предоставила инвесторам впечатляющие возможности в последние годы. Один из примеров: склад, приобретенный четыре года назад за 30 млн руб., сейчас стоит минимум 60 млн руб., а в аренду сдается от 700 руб./кв.м без НДС. Это означает капитализацию за четыре года – 200% (по 50% в год) с доходностью от арендного бизнеса – 42%.

9.4 Требования к инвестиционным объектам

Для удачных инвестиций требуется проект, находящийся в популярной локации, комбинирующий коммерческую недвижимость и апартаменты, обслуживаемый единым отельным оператором, который берёт на себя все трудозатраты по поиску арендаторов и сервису.

10. РИСКИ И ВЫЗОВЫ

10.1 Ограничения на офисном рынке

Несмотря на растущий спрос, офисный рынок сталкивается с серьёзными ограничениями. Крайне низкая вакантность (1%) означает, что задолженность новых офисных пространств практически невозможна, даже учитывая реализацию крупных проектов. Эксперты указывают, что спрос на помещения класса «А» невозможно удовлетворить в ближайшие три года.

За последние 13 лет не было построено ни одного крупного бизнес-центра, что привело к искусственному дефициту. Для застройщиков в таких проектах сложно точно предсказать срок окупаемости и создать проект, экономически выгодный в любой рыночной ситуации.

10.2 Высокие требования ко времени и стоимости

На ближайшие три года планируется ввод всего 40 тыс. кв. м офисной недвижимости, что недостаточно для удовлетворения спроса. Прежде замороженные проекты выходят небольшими объемами и в продажу.

10.3 Экономические вызовы на 2026 год

Эксперты ожидают 2026 год станет периодом жесткой экономии ресурсов федерального бюджета, что негативно скажется на инвестиционной активности. Ожидается снижение объемов госзаказа и последствия сворачивания субсидирования льготных ипотечных программ.

10.4 Замороженные инвестиции

Федор Степанов, эксперт в области инвестиций, отмечает полную или почти полную приостановку всех инвестиционных проектов, ввода новых площадей и строительства новых зданий. Наблюдается спад спроса на аренду и покупку коммерческих площадей из-за высоких банковских ставок.

11. ТЕМПЫ РОСТА И ПРОГНОЗЫ РЫНКА

11.1 Динамика развития по сегментам

Темпы роста различных сегментов существенно отличаются:

- Складские объекты: +40% в год

- Апарт-отели: 35% в год

- Торговая аренда: 27% в год

- Офисная аренда и продажа: +15% в год

Такая дифференциация отражает различные циклы развития каждого сегмента и меняющиеся потребности рынка.

11.2 Прогноз на 2025-2027 годы

Ожидается, что арендные ставки офисов могут вырасти в среднем на 15-20% в 2025 году. Смягчение денежно-кредитной политики ЦБ РФ создаст предпосылки для роста строительной активности в офисном сегменте, особенно в городах с высокими ставками аренды и низкой вакантностью, таких как Новосибирск.

Складской рынок продолжит демонстрировать экспоненциальный рост благодаря e-commerce и логистическому развитию. Статус "миллионника" по объемам качественных площадей выдвигает Новосибирск в число базовых альтернатив для компаний, которые раньше ориентировались на Москву или Екатеринбург.

12. КЛЮЧЕВЫЕ ВЫВОДЫ И РЕКОМЕНДАЦИИ

12.1 Стратегические выводы

- Новосибирск находится в фазе структурной трансформации рынка – из традиционного рынка офисной недвижимости он превращается в региональный логистический хаб со сбалансированным портфелем сегментов.

- Складской сегмент является главным драйвером роста с темпами +40% в год и перспективой стать вторым по величине в России. Инвесторы, вложившие в склады 4 года назад, получили капитализацию 200% с доходностью 42% годовых.

- Офисный рынок находится в состоянии жесткого дефицита с вакантностью 1% и ценами, выросшими на 15% за последний год. Проект Freedom City впервые за 13 лет привносит новое качество офисных пространств.

- Апарт-отельный сегмент демонстрирует самую высокую доходность (13.5% годовых) с гарантированными моделями управления, привлекающими консервативных инвесторов.

- Торговая недвижимость переживает омниканальную трансформацию с смещением от традиционного ритейла к интегрированным форматам с фуд-холлами, коворкингами и сервисами.

12.2 Инвестиционные рекомендации по сегментам

Для консервативных инвесторов с долгосрочным горизонтом (7-10 лет):

- Апарт-отели с гарантированным управлением (доходность 13.5%)

- Офисная недвижимость премиум-класса в центре (долгосрочный рост стоимости)

- Торговая недвижимость в mixed-use проектах

Для активных инвесторов, ищущих максимальный рост:

- Складские объекты класса А/В в логистических кластерах (40% годовых)

- Ранние стадии крупных девелоперских проектов

- Участие в рефайнансировании/рекапитализации действующих проектов

Для инвесторов, ищущих текущий доход:

- Готовые торговые помещения на первых линиях

- Офисная недвижимость класса B с долгосрочными якорными арендаторами

- Складская недвижимость с долгосрочными контрактами e-commerce платформ

12.3 Рекомендации по локациям

Центральный и Железнодорожный районы: Максимальные цены, но стабильный спрос, подходят для консервативных инвесторов

Заельцовский район: Лидер в торговле, высокий потенциал роста

Октябрьский и Ленинский районы: Оптимальный баланс между ценой и доходностью

Периферийные районы (Кировский, Первомайский): Доступные цены, потенциал роста при улучшении транспортной доступности

12.4 Мониторинг рынка

Рекомендуется внимательно следить за:

- Ценовой динамикой в офисном сегменте после ввода Freedom City

- Ожидаемым смягчением денежно-кредитной политики (импакт на процентные ставки и инвестиционный поток)

- Завершением крупных складских проектов и уровнем фактической загрузки

- Динамикой e-commerce в регионе (основной драйвер складского спроса)

13. ИТОГОВАЯ ОЦЕНКА РЫНКА

Новосибирск представляет собой привлекательный и динамично развивающийся рынок коммерческой недвижимости с чётко выраженными лидерами (складской сегмент) и возможностями для инвестиций (апарт-отели, офисы класса А). Экономический рост региона, ожидаемое смягчение монетарной политики и развитие логистической инфраструктуры создают благоприятные условия для инвестиций в среднесрочной перспективе (3-5 лет).

Основные инвестиционные возможности сконцентрированы в складском сегменте (максимальный рост) и апарт-отелях (стабильный доход с гарантиями). Офисный рынок предлагает премиум-позиционирование и долгосрочную апрециацию, но с ограниченным предложением. Торговая недвижимость требует тщательного отбора проектов, ориентированных на омниканальные форматы.

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления:

- Маркетинговые исследования

- Best Use анализ

- Финансовое моделирование

- Концепции коммерции и общественных пространств

- Концепции и квартирография ЖК и коттеджных поселков

- КОТ (комплексное освоение территории)

- Консалтинг по управлению активами

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Для дополнительной информации:

- Сайт: www.neomaker.ru

- Телефон: +7 (922) 110-01-01

- Email: 79221100101@yandex.ru

- Локации: Екатеринбург, Москва