Покупка квартиры — всегда больше, чем сумма, указанная в договоре. Любого покупателя ждут десятки скрытых и обязательных платежей, способных увеличить фактические расходы на 5–15% поверх цены. Грамотное планирование и учет всех деталей помогут избежать неприятных финансовых сюрпризов и сохранить семейный бюджет.

Обязательные платежи

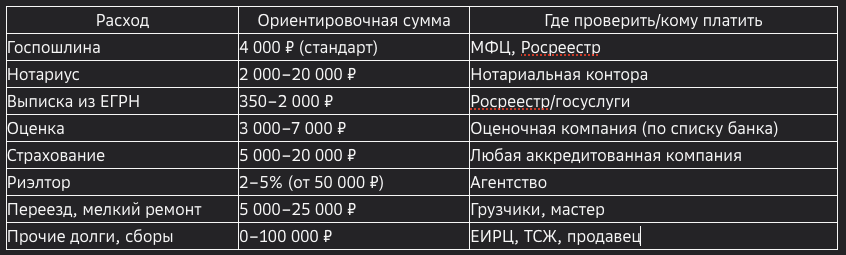

1. Нотариальные услуги

В стандартных сделках нотариус не всегда обязателен, но часто требуется для увеличения надежности оформления:

- Договор купли-продажи — обычно 2 000–5 000 ₽

- Доверенность (на подписание или представительство) — 1 500–2 500 ₽

Если договор подлежит обязательному нотариальному удостоверению (например, квартира в браке), тариф — 0,5% от суммы сделки, но не более 20 000 ₽ или по фиксированной ставке (уточнять в регионе оформления).

2. Госпошлина за регистрацию перехода права

- 4 000 ₽* — стандартная для физических лиц (при цене до 20 млн ₽); если дороже, 0,02% кадастровой стоимости, максимум 500 000 ₽.

3. Выписка из ЕГРН

Обязательна для проверки объекта, свободна ли квартира от залогов, арестов, иных ограничений:

- Электронная — 350 ₽

- Бумажная — 750 ₽

Для некоторых ипотечных сделок банк требует "расширенную" (до 2 000 ₽).

Сопутствующие расходы

4. Оценка недвижимости

Потребуется, если квартира оформляется в ипотеку или банк требует подтверждения рыночной стоимости:

- Для ипотеки — 3 000–7 000 ₽ (компания должна быть аккредитована банком).

5. Страхование

Помимо обязательного страхования имущества по ипотеке (без которого банк существенно повысит ставку), крайне важно рассмотреть добровольные виды страховки, особенно в текущей ситуации.

- Титульное страхование — 0,3–0,5% от суммы сделки (от 10 000 ₽ и выше, зависит от банка и периода).

- Страхование имущества — 0,1–0,3% годовых от оценочной стоимости (от 2 000 ₽ в год для стандартной квартиры).

Почему это особенно актуально сейчас? На фоне участившихся новостей о мошеннических схемах, в том числе с "бабушкиными" квартирами, где впоследствии оспариваются права собственности, титульная страховка становится не просто формальностью, а ключевым инструментом финансовой безопасности.

Имеет смысл обзавестись такой страховкой минимум на год — самый рискованный период, когда сделка может быть оспорена.

Если вам интересно разобраться в оптимальных программах страхования для вашей ситуации — напишите мне. Помогу порекомендовать проверенные варианты с выгодным покрытием.

Дополнительные затраты

6. Услуги риэлтора

Наличие агента не обязательно, но большинство сделок проходит через агентство. Оплата производится одной стороной — чаще покупателем:

- 2–5% от стоимости недвижимости (минимум 200 000 ₽ в Москве даже для бюджетных объектов).

7. Переезд и мелкий ремонт

Про эти траты часто забывают:

- Услуги грузчиков: 5 000–15 000 ₽

- Транспорт: от 3 000 ₽ (зависит от расстояния)

- Замена замков, ремонт: 3 000–7 000 ₽

- Покупка мебели, техники (новостройка) — еще сотни тысяч ₽.

8. Коммунальные платежи и долги

ВАЖНО! Новый собственник может внезапно обнаружить долги прежнего владельца за капремонт — придется закрыть их самому.

- Проверка задолженностей — бесплатно (ЕИРЦ, портал госуслуг), но погашение долгов может потребовать десятков тысяч ₽, если прежний собственник не все платил своевременно.

Другие скользкие моменты и нестандартные расходы

- Бронирование квартиры в новостройке — иногда оплачивается отдельно (30 000–100 000 ₽).

- Аванс или задаток — 30 000–100 000 ₽, при несоблюдении условий задаток не возвращаться.

- Парковка, кладовая, меблировка — в новостройках МЖД не всегда включены; цена дорогого паркоместа — от 500 000 ₽ до 2–5 млн ₽ (центр, элитный дом).

- Эксплуатационный сбор и сборы ТСЖ — не всегда прозрачны, первые месяцы могут идти авансом.

Как сэкономить?

- Требуйте от продавца свежую выписку из ЕГРН (и/или доверенность на продажу, если объект оформлен по доверенности).

- Проверяйте отсутствие долгов по ЖКХ до сделки. В ЕИРЦ предоставят полную справку о состоянии лицевых счетов.

- Уточняйте список обязательных документов и платежей в банке/у нотариуса заранее, чтобы избежать "неожиданных" трат.

- Торг уместен — просите скидку, если выявили долги, повреждения или необходимость срочного планового ремонта.

- Закладывайте в бюджет минимум 7–10% на оплату сопутствующих расходов и услуг — это стандартная надбавка к цене.

Почему важно учитывать скрытые расходы?

Статистика показывает: 90% покупателей в России не планируют траты вне цены квартиры и теряют на мелких (и немелких) расходах от 100 000 ₽ до миллиона и больше. Особое внимание тратам стоит уделять при покупке недвижимости в ипотеку, а также в новых ЖК — стоимость «за квадрат» может быть только началом.

Чек-лист скрытых расходов (перед подписанием договора):

Важно!

- Не торопитесь подписывать документы, если суммы и платежи не ясны на 100%.

- Все расчеты должны быть подтверждены расписками и копиями чеков.

В заключение:

Лучшая защита — осведомленность. Прочитав этот материал, вы заранее подготовитесь к любым тратам. А если добавите к цене квартиры 7–10% «про запас» — ни один скрытый расход не станет для вас стрессом.

Планируете покупку? Сохраняйте чек-лист и делитесь ссылкой с друзьями!

Также рекомендуем прочитать: