Купонные облигации

Как работают:

Вы покупаете облигацию по номиналу (или близко к нему) и получаете регулярные процентные выплаты (купоны) в течение всего срока ее жизни. В дату погашения вам возвращают номинальную стоимость.

👉🏻 https://t.me/anastasiafinances

- Пример: Облигация с номиналом 1000 руб. и годовым купоном 8%, выплаты 2 раза в год.

Вы платите: ~1000 руб.

Вы получаете: каждые 6 месяцев по 40 руб. (8% / 2 * 1000 руб.).

В конце срока: вам возвращают 1000 руб.

Ваш общий доход: Сумма всех полученных купонов.

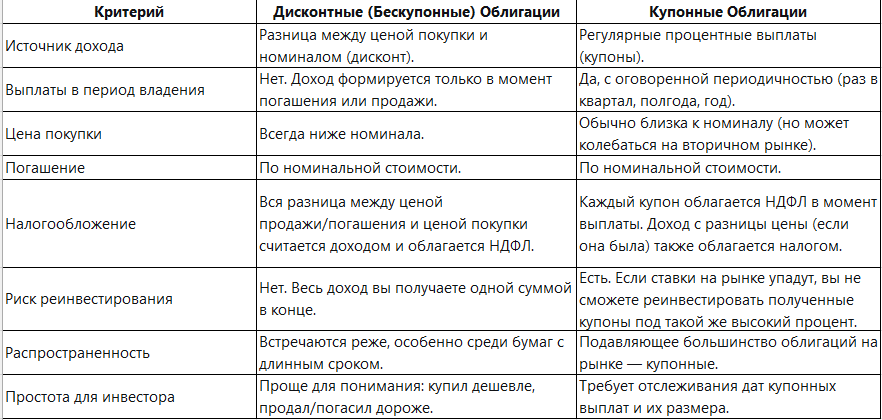

Дисконтные (бескупонные) облигации

Как работают:

Вы покупаете облигацию дешевле номинала (со скидкой, с дисконтом). Купонных выплат по ней нет. В дату погашения эмитент возвращает вам полную номинальную стоимость. Ваш доход — это разница между ценой покупки и номиналом.

- Пример: Облигация с номиналом 1000 руб. и сроком погашения через 1 год.

Вы платите: 900 руб. (цена с дисконтом).

Вы получаете: купонных выплат нет.

В конце срока: вам возвращают 1000 руб.

Ваш доход: 1000 - 900 = 100 руб.

Дисконтные облигации:

- Инвесторы, которые хотят точно знать свою доходность к погашению и не хотят возиться с реинвестированием купонов.

- Те, кто строит "лестницу" из облигаций под конкретные будущие расходы (например, точно знают, что через 3 года им понадобится определенная сумма).

- Чаще это краткосрочные бумаги

Купонные облигации:

- Подавляющее большинство инвесторов, которые хотят регулярный пассивный доход (как замена банковскому вкладу).

- Те, кто использует стратегию "доходного портфеля", где купоны являются источником средств для текущих трат или реинвестирования в другие активы.

Важный нюанс: Накопленный купонный доход (НКД)

Для купонных облигаций существует понятие НКД — это часть купона, которая "накопилась" с даты последней выплаты, но еще не выплачена. При покупке облигации на вторичном рынке покупатель компенсирует продавцу этот НКД, а при следующей выплате купона получает его полностью. Это делает торговлю купонными облигациями справедливой.

Краткий итог

- Дисконтные облигации — это "разовый куш". Вы покупаете со скидкой, получаете номинал и на этом всё.

- Купонные облигации — это "регулярная зарплата". Вы получаете постоянные выплаты, а в конце возвращаете основную сумму долга.

На российском рынке большинство облигаций (ОФЗ, корпоративные, субфедеральные) являются купонными. Дисконтные же бумаги — это скорее исключение, часто встречающееся среди краткосрочных выпусков.

Спасибо за внимание! Благодарю за активность! 👉🏻 https://t.me/anastasiafinances