В завершающей части цикла проводим «анализ второго порядка».

Итоговый план-факт анализ — оцениваем результат. Сравниваем: Факт с перераспределением

Разбираем:

- Как изменились ключевые показатели.

- Какие решения дали максимальный эффект.

- Какие уроки извлечь на следующий бюджетный период.

Для полного понимания контекста рекомендую начать с Части 1 о проверке плана. Важно: такой анализ — основа для улучшения процессов бюджетирования в будущем.

Как понять, что перераспределение бюджета сработало?

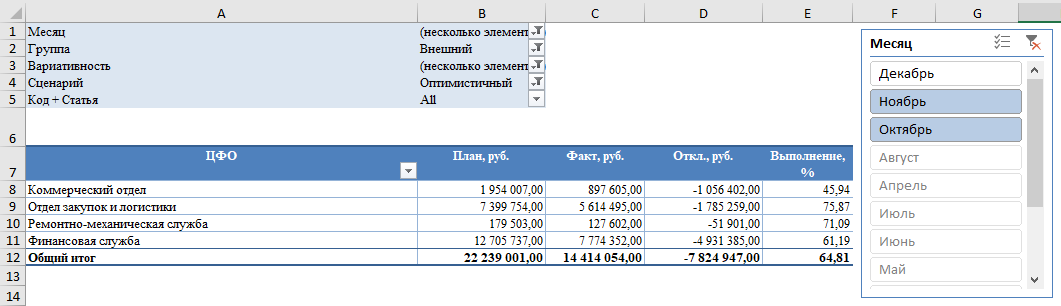

Проведите план-факт анализ бюджета за два месяца с учетом перераспределения. Начните с общей финансовой картины - Рис.1 (7).

1. Общее положение дел по ЦФО

Ключевое наблюдение: Общее недовыполнение бюджета на 35,2% (7825 тыс. руб.), основные сокращения в закупках (-1785,3 тыс. руб.)

2. Разбор критических отклонений в план-факт анализе бюджета

Поскольку факт значительно ниже плановых показателей, детальный анализ проведем в Пессимистичном сценарии бюджетирования – Рис.2 (8).

После процедуры перераспределения (подробнее в Части 3) проблемные статьи со снижением более 20%:

- в Коммерческом отделе – это Транспортные услуги (1104)

План: 290 637 ₽ → Факт: 210 483 ₽ (-27,6%)

Возможные причины: Оптимизация логистики/невыполнение плана отгрузок

- в том же ЦФО - Услуги связи (1110)

План: 19 000 ₽ → Факт: 14 906 ₽ (-21,5%)

Рекомендация: Проверить качество связи после сокращения.

- в Отделе закупок и логистики – это Материалы для основной деятельности (1101)

План: 1 898 808 ₽ → Факт: 1 498 871 ₽ (-21,1%)

Риск: Переход на новую технологию производства/дефицит сырья для производства

Критические отклонения неизбежны, если бюджет формируют «сверху вниз». Финансист сверстал и довел цифры до ЦФО, которые оказались оторванными от реальности. Еще частая причина критических отклонений – высокая динамика рыночных изменений при отсутствии гибкости бюджетирования. В ООО «Бюджет» проблематика решается процедурой перераспределения бюджета - подробнее в Части 3, а также разрешением выхода за лимит по статье в пределах 5-30% в зависимости от суммы и назначения платежа.

3. Статьи точного исполнения бюджета (100%)

Энергоресурсы (1102) – 528 901 ₽

Аренда (1108) – 120 495 ₽

Приоритетные направления финансировались в полном объеме. Энергоресурсы в ООО «Бюджет» - это защищенная статья бюджета. Кроме того, отсутствие отклонений говорит о высокой предсказуемости расходов - Рис.3 (9). Например, сумма фиксированных платежей прописана в приложении к договору аренды.

4. Анализ перераспределения бюджета движения денежных средств

В средних и крупных компаниях одну статью расходов закрепляют за несколькими подразделениями. В этом случае удобно оперировать таблицей с план-факт анализом на Рис.3 (9). Максимальные отклонения факта от плана произошли за счет:

- Экономии на материалах -399 937 ₽

- Снижения затрат на мебель и технику -113 236 ₽

- Оптимизации транспортных расходов -80 154 ₽

Положительный эффект в условиях дефицита денежных средств и кассовых разрывов: Высвобожденные средства (783 тыс. руб.) направлены на критические нужды, в том числе на оплату труда работников компании.

Важно оценивать риски. Например, снижение закупок материалов приводит к росту себестоимости в следующих периодах; простоям производства и не выполнении плана отгрузки продукции покупателям, если продукцию производят под заказ.

5. Рекомендации по управлению бюджетом ДДС

Для коммерческого отдела:

- Анализ последствий сокращения транспортного бюджета.

- Оценка эффективности маркетинговых расходов.

Для отдела закупок:

- Разработка плана восполнения материальных запасов.

- Мониторинг цен на сырье для будущих закупок.

Что делать, если зафиксировано нулевое исполнение по статьям бюджета?

6. «Нулевое» исполнение бюджета ДДС

На Рис.2 (8) и Рис. 3 (9) зафиксировано нулевое исполнение по следующим статьям:

1114_Маркетинговые расходы - 403 344 руб.

2103_Закупка офисного, торгового и прочего оборудования - 316 502руб.

Это результат перераспределения между бюджетными статьями, которое выполнено согласно утвержденной процедуре перед анализом и формированием отчетных таблиц. Потребность в маркетинговых расходах и закупке оборудования возникла в октябре. Однако ввиду того, что статьи не относятся к защищенным, по ним отсутствовал план, заявки финслужба не приняла – аннулировала Рис.4.(10). Согласно процедуре перераспределения ЦФО предоставили пакет обосновывающих документов (подробнее Часть 3), и две указанные статьи были включены в перераспределение – Рис.5 (11), вместе с другими статьями.

В данной ситуации возможно и альтернативное решение – включить расходы на маркетинг и закупку оборудования уже в бюджет следующего планового периода – декабря. Это увеличило бы общий процент освоения бюджета. Но в этом случае итог по месяцу не будет нулевым (для некоторых компаний это критичные аспект в учетной политике). Такие кейсы регулируют в учетной политике компании либо решение принимает финансовый директор в зависимости от ситуации на основании своего опыта и профессионального суждения.

Главный вывод: перераспределение бюджета и план-факт анализ

Перераспределение бюджета проведено грамотно, но требует мониторинга операционных последствий. Особое внимание – материалам и логистике.

Важно пересмотреть распределение неиспользованных средств - почти 2,9 млн руб. экономии: «Экономия не должна становиться причиной потери прибыли».

Excel-модель "План-факт анализ бюджета"

Отчетные таблицы "План-Факт" разборов (рис. 1-11 в частях 1-4) выполнены в Excel-модели с использованием Power Pivot

Это рабочая Excel-модель – готовая к использованию – Рис.12. Напишите в комментариях "Хочу Excel-модель" и первым 5-ти комментаторам она будет предоставлена бесплатно!

Заключение к Части 4 и всему циклу "План-факт анализ бюджета"

4 шага идеального план-факт анализа: Проверка плана → Анализ отклонений → Перераспределение → Оценка результатов

Управление деньгами — это не контроль, а постоянная адаптация к изменениям.

Полный цикл статей:

- Часть 1: Разбор плана бюджета

- Часть 2: Базовый план-факт анализ

- Часть 3: Перераспределение бюджета

- Часть 4: Итоговый план-факт анализ с учетом перераспределения

Подписывайтесь, чтобы не пропустить новые разборы.